入院保険で安心を確保

保険について知りたい

入院保険って、病気やケガで入院したときにお金がもらえる保険ですよね?

保険のアドバイザー

そうだね。病気やケガで入院したとき、治療費の自己負担分や、個室のベッドを使う場合の差額ベッド代などを補うための保険だよ。

保険について知りたい

最近は医療保険っていうのが主流って聞いたんですけど、何か違いはあるんですか?

保険のアドバイザー

いい質問だね。入院保険は入院・手術に特化しているのに対し、医療保険は入院・手術だけでなく、通院や自宅療養なども保障範囲に含むことが多いんだ。そのため、今では入院保険を医療保険の一部として考えている保険会社も多いんだよ。

入院保険とは。

病気やけがで治療のために病院に入院したり手術を受けたりしたとき、自分で負担する医療費や、個室などを使う場合の追加料金などを補償してくれる保険である「入院保険」について説明します。最近は「医療保険」が主流になってきており、保険会社によっては「入院保険」を「医療保険」と同じ意味で使っている場合もあります。

入院保険とは

入院保険とは、病気やけがで入院したときに経済的な支えとなる保険です。 治療のためにかかる費用の一部を保険金として受け取ることができます。

私たちが病院にかかるとき、健康保険証を提示することで医療費の自己負担分は原則3割ですみます。しかし、入院となると、入院費や手術費、食事代など、様々な費用がかかります。高額療養費制度を利用すれば自己負担額に上限はありますが、それでも一定の金額を支払う必要があります。また、個室に入院する場合の差額ベッド代や、先進医療にかかる費用などは健康保険の対象外となるため、全額自己負担となります。入院保険は、こうした公的な健康保険ではカバーされない費用を補うことで、患者さんの経済的な負担を軽くし、安心して治療に専念できるようサポートするものです。

従来の入院保険は、入院日数に応じて保険金が支払われるものが主流でした。しかし、近年は医療技術の進歩により、入院日数が短縮される傾向にあります。そのため、入院だけでなく、通院や手術、先進医療といった幅広い保障に対応した医療保険が登場し、普及しています。これらの医療保険は、入院保障に加えて、通院時の治療費や手術費用、先進医療にかかる費用などを保障するものです。一部の保険会社では、入院保険と医療保険を同じものとして扱っている場合もあります。

このように、入院保険は時代とともに変化し、より包括的な医療保障を提供するようになっています。医療費の負担を軽減し、安心して治療を受けられるように備えておくことは、私たちにとって大切なことです。自分に合った保障内容の保険を選ぶことで、将来の不測の事態にしっかりと備えることができます。

| 項目 | 内容 |

|---|---|

| 入院保険の役割 | 病気やけがで入院した際の経済的負担を軽減 |

| 健康保険との関係 | 健康保険の対象外となる費用(差額ベッド代、先進医療など)を補填 |

| 入院保険の給付金 | 入院日数に応じて支払われる(従来型) 入院・通院・手術・先進医療など幅広く対応(近年型) |

| 医療保険との関係 | 近年型入院保険とほぼ同義。一部の保険会社では同一として扱う。 |

| 入院保険のメリット | 医療費負担の軽減、安心して治療に専念できる |

入院保険の保障内容

入院保険は、病気やケガで入院が必要になった際、経済的な負担を和らげるための備えです。その保障内容は主に三つの柱から成り立っています。一つ目は、入院給付金です。病気やケガで入院した際に、一日あたり決められた金額を受け取ることができます。この金額は契約時に自身で選択できます。例えば、一日あたり五千円、一万円といったように、ご自身の経済状況や入院生活への備えに合わせて選ぶことができます。また、入院給付金には、受け取れる日数の上限が設定されている場合があります。契約内容をよく確認し、十分な保障期間が確保されているか確認しましょう。二つ目は、手術給付金です。入院中に手術を受けた場合に、手術の種類や規模に応じて給付金が支払われます。手術給付金も契約内容によって金額が異なり、大きな手術を受けるほど高額な給付金を受け取れる仕組みになっています。この給付金は、手術費用以外にも、入院中の生活費や差額ベッド代などに充てることができます。三つ目は、先進医療給付金です。国の医療保険制度ではカバーされない先進医療を受けた場合に、その費用の一部、あるいは全部が給付されます。先進医療は費用が高額になる傾向があるため、この給付金は大きな助けとなります。これらの給付金を目的に合わせて適切に組み合わせることで、様々な病気やケガによる入院に対応できる、柔軟な備えとなります。入院は、予期せぬタイミングで発生する可能性があります。入院保険に加入することで、入院中の経済的な不安を軽減し、治療に専念できる環境を整えることができます。将来の安心のために、入院保険の保障内容をしっかりと理解し、ご自身に合ったプランを選択しましょう。

| 入院保険の保障内容 | 説明 |

|---|---|

| 入院給付金 | 病気やケガで入院した際に、一日あたり決められた金額を受け取ることができます。金額と日数の上限は契約時に選択します。 |

| 手術給付金 | 入院中に手術を受けた場合に、手術の種類や規模に応じて給付金が支払われます。 |

| 先進医療給付金 | 国の医療保険制度ではカバーされない先進医療を受けた場合に、その費用の一部、あるいは全部が給付されます。 |

入院保険を選ぶポイント

入院に備え、お金の不安を和らげる入院保険。自分に合った保険を選ぶには、いくつかの大切な点に目を向ける必要があります。まず第一に、どのような場合に保険金が支払われるのか、保障の範囲をしっかり確認しましょう。病気やケガによる入院はもちろん、手術や先進医療を受けた場合の保障が含まれているかなど、詳細な内容を把握することが大切です。

次に、入院日額や手術給付金などの金額を確認しましょう。入院中の生活費や治療費を賄える十分な金額が設定されているか、ご自身の経済状況を踏まえて検討することが必要です。また、保険料は無理なく支払える金額であることも重要なポイントです。保障内容と保険料のバランスを考え、家計に負担がかかりすぎないプランを選びましょう。

保険会社を選ぶ際には、信頼性やサービス内容にも注目しましょう。保険金請求の手続きが分かりやすく、スムーズに行えるか、相談窓口の対応は丁寧で親身になってくれるかなども重要な判断材料です。

さらに、人生は変化の連続です。結婚や出産、転職など、将来のライフプランの変化に合わせて保障内容を見直せる柔軟性があるかどうかも確認しておきましょう。必要に応じて、保障を上乗せする特約などを追加することで、より安心できる備えとすることができます。入院保険は、いざという時に心強い支えとなります。しっかりと比較検討し、自分に最適な保険を選び、安心して暮らせるように備えましょう。

| 検討項目 | 詳細 |

|---|---|

| 保障範囲 | 病気やケガによる入院、手術、先進医療など、どのような場合に保険金が支払われるのかを確認 |

| 入院日額・手術給付金 | 入院中の生活費や治療費を賄える十分な金額か、自身の経済状況を踏まえて検討 |

| 保険料 | 無理なく支払える金額であるか、保障内容と保険料のバランスを考える |

| 保険会社 | 信頼性、サービス内容、保険金請求の手続きの分かりやすさ、相談窓口の対応などを確認 |

| 柔軟性 | 将来のライフプランの変化に合わせて保障内容を見直せるか、必要に応じて特約を追加できるかを確認 |

保険料の支払い方法

生命保険や損害保険などの保険料の支払い方法は、いくつか用意されているのが一般的です。代表的なものとしては、毎月支払う月払い、一年分をまとめて支払う年払い、指定の預貯金口座から自動で引き落とされる口座振替などがあります。他にも、クレジットカード払いなどに対応している保険会社もあります。

支払い方法によって保険料総額が変わる場合があります。例えば、年払いの場合、月払いに比べて保険料総額が割り引かれることが多いです。これは、保険会社にとってまとめて保険料を受け取れる方が事務処理の手間が省けるためです。一方で、月払いは毎月一定の金額を支払うので、家計管理がしやすいため、まとまったお金を用意するのが難しい方に向いています。それぞれの支払い方法によってメリットとデメリットがあるので、自分の家計の状況や資金計画に合わせて最適な方法を選ぶことが大切です。

また、保険料を支払うことで、税金の負担を軽くする制度も利用できる場合があります。これは、保険料控除制度と呼ばれるものです。生命保険料控除、地震保険料控除など、控除の対象となる保険の種類や控除額の上限額は、税法で定められています。控除を受けるためには、確定申告が必要です。確定申告の際には、保険会社から送られてくる控除証明書が必要になります。控除証明書は毎年送られてくるものもあれば、請求しなければならないものもあるので、事前に保険会社に確認しておきましょう。

保険料の支払い方法や保険料控除について、不明な点があれば、加入している保険会社に問い合わせることをお勧めします。保険会社は、契約者向けに電話やインターネットで問い合わせ窓口を設けています。専門の担当者が丁寧に説明してくれるので、安心して相談できます。

| 項目 | 内容 | メリット | デメリット |

|---|---|---|---|

| 保険料の支払い方法 | 月払い | 家計管理しやすい | 年払いに比べて総額が高くなる場合がある |

| 年払い | 月払いに比べて総額が割り引かれることが多い | まとまったお金が必要 | |

| 口座振替 クレジットカード払い |

支払いの手間が省ける | 口座残高不足に注意 カードの利用状況によっては利用できない場合も |

|

| 保険料控除 | 生命保険料控除 地震保険料控除など |

税金の負担軽減 | 確定申告が必要 |

| 控除額 | 税法で定められた上限額あり | – | |

| 控除証明書 | 保険会社から送付 (請求が必要な場合もあり) |

– | |

| 問い合わせ窓口 | 電話、インターネット | 専門担当者による丁寧な説明 | – |

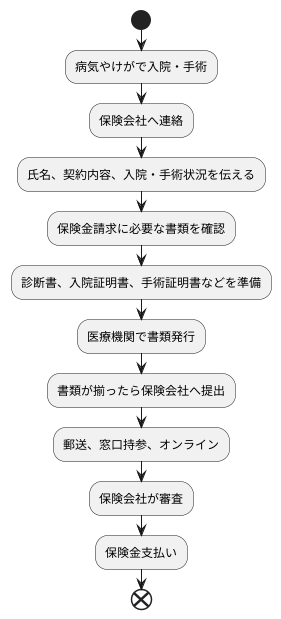

保険金請求の手続き

病気やけがで入院や手術が必要になったとき、保険金を受け取るには所定の手続きが必要です。慌てずに落ち着いて手続きを進めるために、以下の点に注意しましょう。

まず、加入している保険会社へできるだけ早く連絡することが大切です。連絡方法は、電話や書面など保険会社によって異なりますので、契約内容を確認しておきましょう。連絡の際には、氏名や契約内容に加え、入院や手術の状況などを正確に伝えましょう。

次に、保険金請求に必要な書類を準備します。一般的には、医師が作成する診断書や、病院が発行する入院証明書、手術証明書などが必要です。場合によっては、領収書や医療費の明細書なども必要となることがあります。必要な書類は保険会社によって異なるため、事前に確認し、不足がないように準備しましょう。これらの書類は、医療機関で発行してもらう必要があるため、早めに請求手続きを行いましょう。発行には数日かかる場合もありますので、時間に余裕を持って準備することが大切です。

書類が揃ったら、保険会社へ提出します。郵送や窓口への持参、またはオンラインで提出する方法があります。提出方法についても、保険会社によって異なりますので、事前に確認しておきましょう。オンラインで手続きができる場合、郵送よりも早く手続きが完了することがあります。

保険会社は、提出された書類に基づいて審査を行い、保険金を支払います。審査には時間がかかる場合がありますので、あらかじめご了承ください。不明な点や困ったことがあれば、遠慮なく保険会社に問い合わせましょう。契約内容や請求手続きの流れを事前にきちんと把握しておけば、いざという時にスムーズに手続きを進めることができます。

まとめ

病気やけがで入院や手術が必要になったとき、医療費の負担は大きな心配事です。公的な医療保険制度があるとはいえ、差額ベッド代や食事代など、様々な追加費用が発生します。このような経済的な負担を軽くしてくれるのが入院保険です。

入院保険は、入院日額や手術給付金を受け取ることができます。入院日額は、入院した日数に応じて支払われるため、長期の入院が必要な場合でも安心です。また、手術の種類に応じて給付金が支払われる手術給付金は、高額な手術費用を補填するのに役立ちます。

しかし、入院保険を選ぶ際には注意が必要です。保障内容や保険料は各社で異なり、自分に合った保険を選ぶことが大切です。保障範囲が広ければ安心ですが、その分保険料も高くなります。現在の収入や生活状況、そして将来のライフプランを考慮し、必要な保障内容と支払える保険料のバランスを考えることが重要です。

また、公的な医療保険制度との組み合わせも重要です。高額療養費制度などを活用することで、自己負担額を抑えることができます。入院保険は、公的な医療保険制度ではカバーできない部分を補完する役割を果たします。

さらに、定期的な見直しも大切です。結婚や出産、転職など、ライフステージの変化によって必要な保障内容も変わってきます。定期的に保険内容を見直し、必要に応じて保障内容を調整することで、常に最適な保障を受けることができます。健康はかけがえのない財産です。万が一に備え、自分に最適な入院保険を選び、安心して暮らせるように準備しておきましょう。

| 入院保険のメリット | 入院保険を選ぶ際の注意点 | その他 |

|---|---|---|

|

|

|