再保険:保険会社の保険

保険について知りたい

先生、「再保険契約」ってよくわからないのですが、簡単に説明してもらえますか?

保険のアドバイザー

そうだね。例えば、たくさんの家が火災保険に入っているとします。もし大きな火事があったら、保険会社は多額のお金を支払わなくてはいけません。それを全部一人で負担するのは大変なので、他の保険会社にも一部負担してもらう契約があるんです。これが再保険契約だよ。

保険について知りたい

なるほど。つまり、保険会社がリスクを分散するために、他の保険会社にも保険をかけるようなものですか?

保険のアドバイザー

その通り!まさにリスク分散のためにあるんだよ。大きな損害が発生した場合でも、保険会社がしっかりと保険金を支払えるようにするための仕組みなんだ。

再保険契約とは。

保険会社が契約した保険の責任(全部または一部)を、別の保険会社に引き受けてもらう契約のことを『再保険契約』と言います。

再保険とは

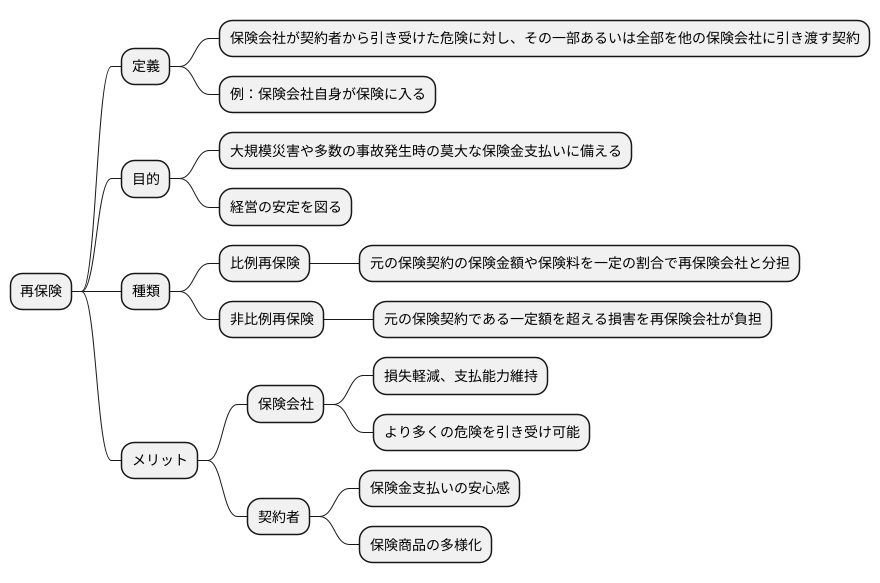

保険会社が、契約者から引き受けた危険に対し、その一部あるいは全部を他の保険会社に引き渡す契約、それが再保険です。例えるなら、保険会社自身が保険に入るようなものです。保険会社は、事故や災害が発生した際に契約者に保険金を支払う義務がありますが、大規模な災害や多数の事故が同時に発生した場合、莫大な保険金支払いが発生し、会社の経営を揺るがす可能性があります。このような事態を防ぎ、経営の安定を図るため、保険会社は再保険を利用します。

再保険には大きく分けて二つの種類があります。一つは比例再保険と呼ばれるもので、元の保険契約の保険金額や保険料を一定の割合で再保険会社と分担する方法です。もう一つは非比例再保険で、元の保険契約である一定額を超える損害が発生した場合に、その超過分を再保険会社が負担する方法です。これらの再保険を組み合わせることで、保険会社は様々な危険に対応できるようになります。

再保険は、保険会社にとって経営の安全装置と言えるでしょう。大規模な災害が発生した場合でも、再保険によって損失を軽減し、保険金の支払能力を維持することができます。これは、保険契約者にとって、保険金が確実に支払われるという安心感につながります。また、再保険によって保険会社がより多くの危険を引き受けることが可能になるため、保険商品の多様化にもつながります。つまり、再保険は保険会社、そして契約者双方にとって重要な役割を担っていると言えるでしょう。

再保険の種類

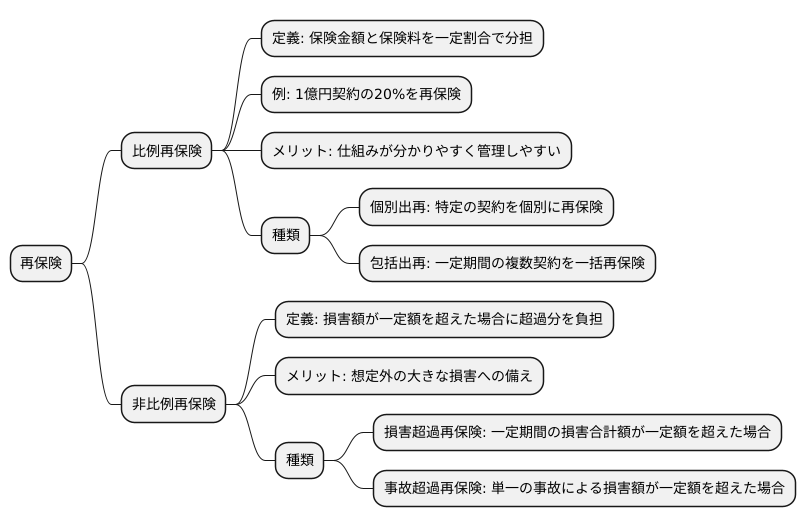

保険会社が引き受けた保険契約のリスクの一部または全部を、他の保険会社(再保険会社)に転嫁することを再保険といいます。再保険には大きく分けて、比例再保険と非比例再保険の二種類が存在します。

まず、比例再保険は、元の保険契約の保険金額と保険料を一定の割合で再保険会社と分担するものです。例えば、保険会社が1億円の保険契約を引き受けた場合、そのうち20%を再保険会社に引き受けてもらうといった具合です。この割合は契約によって様々です。比例再保険は、危険と負担をあらかじめ決めた割合で分担するため、仕組みが分かりやすく管理しやすいという利点があります。主な種類としては、特定の契約を個別に再保険する個別出再と、一定期間内に締結した複数の契約を一括して再保険する包括出再があります。

一方、非比例再保険は、元の保険契約で発生した損害額が一定額を超えた場合に、その超過分を再保険会社が負担する仕組みです。損害額が一定額以下の場合は、元の保険会社が全額負担します。この一定額は、契約によって異なります。非比例再保険は、想定外の大きな損害が発生した場合の備えとして、会社の経営安定に大きく貢献します。主な種類としては、一定期間内に発生した損害の合計額が一定額を超えた場合に超過分を再保険する損害超過再保険と、単一の事故による損害額が一定額を超えた場合に超過分を再保険する事故超過再保険があります。

このように、比例再保険と非比例再保険は、それぞれ異なる仕組みと目的を持っています。保険会社は、自社の経営状況や保険商品の種類、リスクの大きさなどを考慮し、最適な再保険を選択することで、経営の安定化を図っています。

再保険の機能

{再保険は、保険会社が加入者から集めた保険料で支払えないような巨大な損害が発生した場合に備え、そのリスクの一部を他の保険会社(再保険会社)に引き受けてもらう仕組みです。この仕組みにより、保険会社は経営の安定化を図ることができるだけでなく、様々な恩恵を受けることができます。}

まず、再保険は保険会社が新しい保険商品を開発し、市場に投入する際の支えとなります。新しい保険商品は、過去のデータが乏しいため、リスクの予測が困難です。そのため、保険会社は多大な損害が発生する可能性を考慮し、新商品の開発に二の足を踏む場合があります。しかし、再保険を活用することで、予測が難しいリスクを再保険会社に引き受けてもらうことができ、安心して新商品を開発・販売することが可能になります。これにより、加入者はより多様な保険商品から自分に合ったものを選択できるようになり、保険市場全体の活性化につながります。

次に、再保険は保険会社の成長を促進する役割も担っています。保険会社は、保有する資本に見合った金額の保険契約しか引き受けることができません。再保険を活用することで、リスクの一部を再保険会社に移転できるため、限られた資本でもより多くの保険契約を引き受けることが可能になります。これは、保険会社の事業規模の拡大に繋がり、ひいては保険料収入の増加に貢献します。より多くの契約を引き受けることができるということは、より多くの人々が保険による保障を受けられるようになるということを意味し、社会全体の安心・安全にも繋がります。

さらに、再保険は世界規模でのリスク分散にも貢献しています。国際的な保険市場において、再保険は世界中の保険会社が互いにリスクを分散し合うための基盤となっています。巨大な自然災害や大規模な事故などが発生した場合、一つの国や地域だけでその損害を負担することは困難です。再保険を通じて世界中の保険会社が連携することで、国境を越えたリスク分散が可能となり、世界経済の安定にも寄与しています。巨大なリスクを国際的に分散できる仕組みにより、一国で発生した大規模災害が世界経済に及ぼす影響を最小限に抑えることができるのです。

| 再保険のメリット | 説明 | 効果 |

|---|---|---|

| 新商品開発の促進 | 過去のデータが乏しい新商品でも、リスクの一部を再保険会社に引き受けてもらうことで、安心して開発・販売できる。 | 多様な保険商品、保険市場の活性化 |

| 保険会社成長の促進 | リスクの一部を再保険会社に移転することで、限られた資本でより多くの保険契約を引き受けられる。 | 事業規模拡大、保険料収入増加、より多くの人々が保険による保障 |

| 世界規模でのリスク分散 | 世界中の保険会社が互いにリスクを分散し合う基盤。 | 国境を越えたリスク分散、世界経済の安定、一国の大規模災害が世界経済に及ぼす影響の最小化 |

再保険の仕組み

保険会社は、お客様から様々な危険を保障する約束と引き換えにお金を受け取ります。しかし、大きな事故や災害が起きた場合、一度にたくさんの保険金を支払う必要が出てきます。これにより、保険会社の経営が不安定になる可能性も考えられます。このような事態を防ぐための仕組みが再保険です。

再保険とは、保険会社(これを元受保険会社といいます)が、既にお客様と結んだ保険契約に基づく責任の一部または全部を、別の保険会社(再保険会社)に引き受けてもらう仕組みです。例えるなら、大きな荷物を一人で運ぶのが大変な場合、誰かに手伝ってもらうようなものです。元受保険会社は、再保険会社に再保険料を支払います。これは、手伝ってもらったお礼のようなものです。再保険料の金額は、引き受けてもらう危険の大きさや種類によって決まります。例えば、重い荷物や壊れやすい荷物を運んでもらう場合は、より多くのお礼が必要になります。

再保険契約によって、元受保険会社がお客様に保険金を支払わなければならない時、再保険会社は契約に基づき、元受保険会社にお金を支払います。これは、一緒に荷物を運んでいる途中で、荷物が壊れてしまった場合、手伝ってくれた人が弁償してくれるようなものです。

このように、再保険によって複数の保険会社が互いに危険を分担することで、一社が大きな損失を被ることを防ぎ、保険制度全体の安定性を高めています。また、再保険は、元受保険会社がより多くの保険契約を結ぶことを可能にし、お客様にとってより多くの保険商品が提供されることにも繋がります。これは、より多くの人が荷物を運ぶ手伝いをしてくれる人がいることで、より多くの荷物を運べるようになるのと同じです。再保険は、私たちの暮らしを支える保険制度を陰で支える重要な役割を果たしているのです。

再保険の重要性

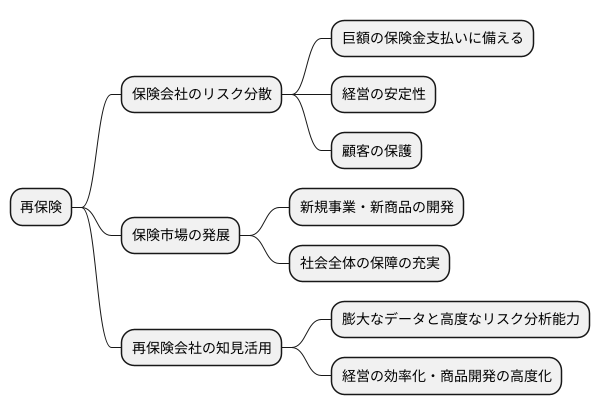

保険会社が顧客から集めた保険料で、あらゆる事態に対応できるかというと、そうではありません。特に、大規模な災害や多数の事故が同時に発生した場合、保険金支払額が膨れ上がり、保険会社の経営を圧迫する可能性があります。このような事態に備える仕組みが、再保険です。再保険とは、保険会社が自社の引き受けた保険リスクの一部を、他の保険会社(再保険会社)に転嫁する仕組みのことを指します。

再保険の最大の役割は、保険会社のリスク分散です。再保険によってリスクを分散することで、保険会社は仮に巨額の保険金支払いが発生した場合でも、経営の安定性を保つことができます。これは、顧客にとって、安心して保険サービスを利用できるということを意味します。保険会社が倒産してしまっては、保険金を受け取ることができなくなってしまいます。再保険は、顧客の保護という観点からも重要な役割を担っていると言えるでしょう。

また、再保険は保険市場の発展にも貢献しています。保険会社は、再保険を利用することで、より大きなリスクを伴う新規事業や新たな保険商品の開発に挑戦することができます。例えば、これまで保険適用が難しかった分野でも、再保険を活用することで商品化できる可能性が広がります。これは、社会全体の保障の充実につながります。

さらに、再保険会社は、世界中の保険会社からリスクを引き受けているため、膨大なデータと高度なリスク分析能力を有しています。この知見を保険会社と共有することで、保険会社の経営の効率化や商品開発の高度化を支援しています。このように、再保険は、保険会社を支え、ひいては私たちの生活や経済活動を支える重要な役割を担っていると言えるでしょう。現代社会において、その重要性はますます高まっています。

再保険と顧客の関係

再保険というと、保険会社同士の契約であり、私たち一般の顧客には関係がないように思われがちです。しかし、再保険は私たちの生活にも間接的に大きな影響を与えています。

まず、再保険は保険会社の経営を安定させる役割を担っています。大きな災害や事故が発生した場合、保険会社は多額の保険金を支払わなければなりません。このような事態に備えて、保険会社は再保険会社に再保険をかけてリスクを分散しているのです。再保険によって保険会社の経営基盤が強化されれば、私たち顧客は保険金が確実に支払われるという安心感を得ることができます。

また、再保険は新しい保険商品の開発を促進する効果もあります。革新的な保険商品を開発する場合、保険会社は未知のリスクを負うことになります。再保険を利用することで、こうしたリスクを軽減し、新たな商品開発に積極的に取り組むことができるようになります。その結果、顧客にとってはより多様な保険商品から自分に合ったものを選ぶことができるようになるのです。

さらに、再保険は国際的な保険市場の安定にも貢献しています。世界規模で取引や旅行が活発化する現代社会において、国際的な保険市場の安定は不可欠です。再保険は、世界中の保険会社がリスクを分散し合う仕組みを提供することで、国際的な保険市場の安定を支えています。これにより、私たちは安心して海外旅行を楽しんだり、国際的な取引を行うことができるのです。

このように、再保険は一見顧客には関係ないように見えますが、私たちの生活の安定や安全を支える重要な役割を担っていると言えるでしょう。保険会社が再保険を通して健全な経営を維持することで、私たち顧客も安心して暮らすことができるのです。

| 再保険の役割 | 顧客へのメリット |

|---|---|

| 保険会社の経営安定化 | 保険金支払いの確実性向上による安心感 |

| 新保険商品開発の促進 | 多様な保険商品から選択可能 |

| 国際保険市場の安定化 | 海外旅行や国際取引の安心感 |