損害填補とは?保険の基礎知識

保険について知りたい

先生、「損害填補」ってよく聞くんですけど、どんな意味ですか?

保険のアドバイザー

簡単に言うと、事故などで損害を受けた時に、保険会社がその損害を埋めてくれることだよ。例えば、自転車が壊れた時に、修理代を保険会社が払ってくれるイメージだね。

保険について知りたい

なるほど。でも、自転車の修理代が高かったら、全額払ってくれるんですか?

保険のアドバイザー

それは、保険の種類によるね。「実損填補」という考え方だと、実際に発生した損害額を上限として支払われる。ただし、契約で決めた保険金額が上限になることもあるよ。例えば、保険金額が5万円、修理代が8万円の場合、5万円までしか支払われないんだ。一方で「比例填補」は複数の保険に入っている場合の考え方で、それぞれの保険金額の合計に対する各保険金額の割合に応じて保険金が支払われる。どちらも契約内容をよく確認することが大切だよ。

損害填補とは。

保険の言葉で『損害填補』というものがあります。これは、事故などで起こった損害に対して、保険会社がお金を出してくれることをいいます。損害填補には、『実損填補』と『比例填補』という二つの種類があります。実損填補とは、損害保険で、保険会社がお金を出すやり方の一つです。契約で決められた金額を上限として、実際にどれだけの損害が出たかによって、お金が支払われます。

損害填補の定義

損害填補とは、予測できない出来事によって受けた損害を、金銭的に元の状態に戻すことを意味します。まるで、損害を受ける前と同じような状態に戻すかのように、金銭で埋め合わせをするということです。

例えば、交通事故で車を壊してしまったとしましょう。この場合、損害填補とは、修理費用を負担してもらうことで、事故前の状態と同じように車を使えるようにすることを指します。あるいは、火事で家が焼けてしまった場合、損害填補は、家を建て直したり、購入したりするための費用を負担してもらうことで、事故前に住んでいた家と同じように暮らせるようにすることを意味します。

保険の世界では、この損害填補は重要な役割を担っています。契約に基づき、思いがけない事故や災害(保険事故)で被保険者が受けた損害に対し、保険会社が保険金を支払うことで損害を補います。これは保険の最も基本的な機能であり、保険契約の土台となる重要な考え方です。

損害填補のおかげで、私たちは安心して日々の暮らしを送ったり、仕事に励むことができます。もしもの時に備えることができるという安心感は、私たちの生活に大きな安定をもたらします。例えば、自動車保険に加入していれば、万が一事故を起こしてしまっても、修理費用を保険会社に負担してもらうことができます。そのため、高額な修理費用を心配することなく、安心して車に乗ることができます。また、火災保険に加入していれば、火事で家が焼けてしまったとしても、家を建て直すための費用を保険会社に負担してもらうことができます。そのため、火災の不安を抱えることなく、安心して家で暮らすことができます。

このように、損害填補は、私たちが安心して生活し、仕事に取り組む上で、無くてはならない仕組みと言えるでしょう。

| 損害填補とは | 具体例 | 保険における役割 | メリット |

|---|---|---|---|

| 予測できない出来事で受けた損害を金銭的に元の状態に戻すこと | 交通事故での車の修理、火災での家の建て直し | 保険事故で被保険者が受けた損害に対し、保険会社が保険金を支払うことで損害を補うという保険の最も基本的な機能 | 安心して日々の暮らしを送ったり、仕事に励むことができる。 |

| 保険契約の土台となる重要な考え方 | もしもの時に備えることができるという安心感は、生活に大きな安定をもたらす。 |

実損填補の仕組み

火災保険や自動車保険といった損害保険においては、実損填補の仕組みが重要な役割を担っています。この仕組みは、被保険者が受け取った保険金によって実際の損害以上の利益を得ることができないように設計されています。つまり、実際に発生した損害の金額だけが保険金として支払われるということです。

例えば、あなたの自宅が火災に見舞われ、全焼してしまったとしましょう。この場合、保険会社はあなたにいくらの保険金を支払うのでしょうか?実損填補の原則に基づくと、保険会社は家を建て直すために必要な費用を支払います。もし家が全焼したことで、あなたが新しい家を建てる必要が生じた場合、その建築費用が保険金の基準となります。

ただし、ここで注意が必要なのは、あなたが契約している保険金額の上限を超えて保険金が支払われることはないという点です。仮に、あなたの家の再建築費用が1億円だったとしても、契約している保険金額が8000万円であれば、支払われる保険金は8000万円までとなります。

このように、実損填補の仕組みは、必要以上の保険金を支払うことを防ぎ、保険制度の健全性を保つために重要な役割を果たしています。また、被保険者にとっても、必要以上の保険料を支払う必要がないという利点があります。万が一の事故や災害に備えて十分な補償を受けつつも、過剰な保険料の負担を避けることができるため、家計の負担軽減にも繋がります。実損填補は、損害保険における基本的な考え方であり、契約の際にはしっかりと理解しておくことが大切です。

| 項目 | 説明 | 例 |

|---|---|---|

| 実損填補の原則 | 実際の損害以上の利益を得ることができない仕組み。発生した損害額だけが保険金として支払われる。 | 家が全焼した場合、家を建て直すのに必要な費用が支払われる。 |

| 保険金の上限 | 契約している保険金額が上限となり、それを超えて保険金は支払われない。 | 再建築費用が1億円でも、保険金額が8000万円なら8000万円までしか支払われない。 |

| メリット | 保険制度の健全性維持、被保険者の過剰な保険料負担の回避、家計負担の軽減 | 必要以上の保険料を支払う必要がない。 |

比例填補とその特徴

保険のお話の中で、「比例填補」という言葉が出てくることがあります。これは、契約している保険金額が、実際に発生した損害額よりも少ない場合に、その割合に応じて保険金が支払われるという仕組みです。

例えば、火災で家が焼けてしまったとしましょう。家の再建費用が1000万円かかるとします。ところが、契約していた火災保険の金額が800万円だった場合、比例填補では損害額の80%に当たる800万円が保険金として支払われます。残りの200万円は、自己負担となってしまいます。

この比例填補は、複数の保険契約が重複している場合にも適用されることがあります。例えば、会社の団体保険と個人の保険に両方加入していて、両方の保険で同じ事故に対する保障がついている場合です。このような場合、それぞれの保険金額に応じて保険金が按分して支払われます。すべての保険を合わせても損害額の全額には満たない場合も、もちろん比例填補の考え方で保険金が計算されます。

比例填補は、「実損填補」という別の考え方と対比されます。実損填補は、実際に発生した損害額を上限として、保険金が支払われるというものです。損害額が保険金額よりも少ない場合は、損害額と同額が支払われます。一方、比例填補では、損害額が保険金額を超えていても、保険金額を基準として按分された金額しか支払われません。ですから、比例填補では、必ずしも損害の全額が補填されるわけではないという点に注意が必要です。

しかし、比例填補にもメリットはあります。複数の保険契約に加入することでリスクを分散し、結果として保険料の負担を軽くすることができる場合があるのです。

保険は、いざという時に私たちの生活を守る大切なものです。保険契約の内容をよく理解し、自分の状況や求める保障内容に合った保険を選ぶことが大切です。

| 項目 | 説明 | 例 |

|---|---|---|

| 比例填補 | 契約している保険金額が、実際に発生した損害額よりも少ない場合に、その割合に応じて保険金が支払われる仕組み。 | 家の再建費用1000万円、保険金額800万円の場合、800万円(損害額の80%)が支払われる。 |

| 複数保険契約の場合 | それぞれの保険金額に応じて保険金が按分して支払われる。合計金額が損害額に満たない場合も比例填補。 | – |

| 実損填補との比較 | 実際に発生した損害額を上限として保険金が支払われる。損害額が保険金額より少ない場合は、損害額と同額が支払われる。 | – |

| 比例填補のメリット | 複数の保険契約に加入することでリスクを分散し、保険料の負担を軽くすることができる場合がある。 | – |

| 注意点 | 比例填補では、必ずしも損害の全額が補填されるわけではない。 | – |

損害填補の重要性

人生において、何が起こるか予測することは困難です。明日、自宅が火災に見舞われるかもしれませんし、交通事故に巻き込まれるかもしれません。思いもよらない病気や怪我をする可能性も否定できません。このような予期せぬ出来事によって生じる経済的な損失を補うための重要な仕組みが、損害填補です。

損害填補とは、事故や災害などによって被った損害を金銭的に埋め合わせることを指します。これは、主に保険を通じて行われます。私たちは保険料を支払うことで、万が一の際に保険金を受け取ることができます。この保険金によって、住宅の再建費用や治療費、車の修理費用などを賄うことができ、経済的な負担を大きく軽減することができます。もし保険に加入していなければ、これらの費用を全額自己負担しなければならず、生活が困窮してしまう可能性も考えられます。

損害填補は、個人だけでなく、企業にとっても重要です。企業は、火災や地震などの災害によって、工場や事務所が損壊したり、商品が失われたりするリスクがあります。このような損害は、企業の経営に深刻な影響を与え、事業の継続を困難にする可能性があります。損害填補によって、企業は損失を回復し、事業を再開することができるため、経済活動の停滞を防ぐことができます。

さらに、損害填補は社会全体の安定にも大きく貢献しています。大規模な災害が発生した場合、多くの人々が同時に損害を被ることになります。もし損害填補の仕組みがなければ、経済活動は停滞し、社会不安が広がる可能性があります。しかし、保険などの損害填補制度によって、被災者は速やかに損害を回復することができ、経済の回復と社会の安定に繋がります。このように、損害填補は、私たちが安心して暮らせる社会を支える、なくてはならない安全網と言えるでしょう。

| 対象 | 損害の種類 | 損害填補の役割 | 損害填補がない場合のリスク |

|---|---|---|---|

| 個人 | 火災、交通事故、病気、怪我 | 住宅再建費用、治療費、車の修理費用などを賄う | 費用の自己負担による生活困窮 |

| 企業 | 火災、地震による工場や事務所の損壊、商品の損失 | 損失の回復、事業の再開 | 経営への深刻な影響、事業継続の困難、経済活動の停滞 |

| 社会全体 | 大規模災害による損害 | 被災者の損害回復、経済の回復、社会の安定 | 経済活動の停滞、社会不安の増大 |

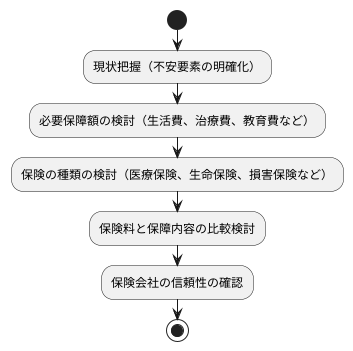

保険選びのポイント

万一の際に備える保険を選ぶのは大切なことですが、多くの種類があり、どれを選べばいいのか迷ってしまう方も多いでしょう。そこで、自分にぴったりの保険を見つけるための考え方を、順を追ってご説明します。

まず、ご自身の現状を把握することが重要です。現在、どのようなことに不安を感じているのか、どんな危険に備えたいのかを整理してみましょう。例えば、病気やケガで働けなくなった時の収入減への不安、大きな病気にかかった時の治療費への不安、家族が亡くなった時の生活費への不安など、具体的に考えてみることで、必要な保障が見えてきます。

次に、必要な保障額を検討します。病気やケガで働けなくなった場合、毎月どれくらいの生活費が必要になるのか、大きな病気の治療にはどれくらい費用がかかるのか、お子さんの教育費はいくら必要なのかなど、将来設計も踏まえて金額を算出してみましょう。

保障の内容と金額が明確になったら、いよいよ保険の種類を検討します。医療保険、生命保険、損害保険など、様々な種類の保険があります。各保険の特徴を理解し、ご自身のニーズに合った保険を選ぶことが重要です。例えば、病気やケガによる入院や手術に備えたい場合は医療保険、万が一の死亡時に備えたい場合は生命保険、火災や事故による損害に備えたい場合は損害保険といった具合です。

保険を選ぶ際には、保険料だけでなく、保障内容も比較検討しましょう。保険料が安くても、保障内容が十分でなければ意味がありません。複数の保険会社の商品を比較し、保障内容と保険料のバランスを考えて、最適な保険を選びましょう。

最後に、保険会社の信頼性も重要な要素です。保険会社は、万が一の際に保障を提供してくれる大切な存在です。財務状況や顧客対応の評判なども確認し、安心して任せられる会社を選びましょう。

保険は、将来の不安を軽減し、安心して暮らすための大切な備えです。しっかりと準備しておけば、不測の事態にも落ち着いて対応できます。時間をかけてじっくりと検討し、自分に最適な保険を選びましょう。