保険会社の早期是正措置:契約者保護の仕組み

保険について知りたい

先生、「早期是正措置」って、保険会社が危なくなった時に何かするんですよね?

保険のアドバイザー

そうだね。簡単に言うと、保険会社のお金が足りなくなって、契約者にお金が払えなくなるかもしれない時に、国が会社に『しっかりしろ!』と命令する仕組みだよ。

保険について知りたい

お金が足りなくなる基準とかあるんですか?

保険のアドバイザー

あるよ。「ソルベンシー・マージン比率」っていう、会社の安全性を示す数字があって、これが低くなると、段階的に色々な措置が取られるんだ。例えば、200%を下回ると計画の提出を求められ、もっと悪くなると事業の一部停止、最終的には全部停止になることもあるんだよ。

早期是正措置とは。

保険会社が経営を立て直すために必要な『早期是正措置』について説明します。これは、会社の財務状況が悪化した際に、金融庁の長官(総理大臣から権限を与えられています)が、業務を改善するように命令を出すことです。会社の財務の健全さを示す『ソルベンシー・マージン比率』という数値が200%を下回ると、この措置が取られることがあります。

比率が100%以上200%未満の場合は『第一区分』と呼ばれ、会社は経営を立て直すための計画を作り、実行するよう求められます。比率が0%以上100%未満の場合は『第二区分』となり、保険金などを支払うための財産を増やすよう命令が出されます。そして、比率が0%を下回ってしまった場合は『第三区分』となり、業務の一部、もしくは全部を停止するように命じられます。

これらの措置は、保険契約をしている人々を守ることを目的としています。また、ソルベンシー・マージン比率だけでなく、実際に持っている財産と負債の差額によっても区分が変わり、異なる措置が取られることもあります。

はじめに

私たちが安心して暮らせるよう、様々な危険から守ってくれるのが保険会社です。火事や病気、事故など、予期せぬ出来事で財産や健康が損なわれた際に、保険金を受け取ることで経済的な負担を軽減し、生活の安定を維持することができます。しかし、保険会社自身の経営状態が悪化した場合、加入者への保障が十分にできなくなるかもしれません。このような事態を防ぎ、加入者を保護するために「早期是正措置」という制度が設けられています。

この制度は、保険会社の財務状況が悪化する前に、早めの段階で適切な対応策を実施することで、経営の悪化を防ぎ、最悪の事態を回避することを目的としています。例えるなら、健康診断のようなものです。定期的な健康診断を受けることで、病気を早期に発見し、適切な治療を行うことで重症化を防ぐことができます。早期是正措置も同様に、保険会社の経営状態を定期的にチェックし、問題があれば早期に発見し、適切な措置を講じることで、経営の健全性を維持することを目指しています。

具体的には、保険会社の財務状況が悪化し始めると、監督官庁である金融庁は、保険会社に対して業務改善計画の提出を求めたり、業務の一部停止を命令したりするなどの措置を段階的に講じます。これらの措置により、保険会社は経営の健全化を図り、加入者への保障を維持することが期待されます。早期是正措置は、保険会社が経営困難に陥る前に対応することで、破綻による影響を最小限に抑え、加入者の保護を図るための重要な安全装置と言えるでしょう。

この制度のおかげで、私たちは安心して保険に加入し、万が一の際に必要な保障を受け取ることができます。安心して将来設計を描き、日々の生活を送ることができるのも、こうした制度が私たちの生活を支えているからと言えるでしょう。

ソルベンシー・マージン比率とは

保険会社の財務の健全性を示す重要な指標の一つに、ソルベンシー・マージン比率というものがあります。これは、将来の保険金支払いに対応できるだけの十分な資産を、保険会社が保有しているかどうかを示す比率です。

簡単に言うと、この比率は保険会社の支払余力を表しています。つまり、万が一大きな災害や不測の事態が発生した場合でも、契約者への保険金支払いを滞りなく行えるだけの体力がその会社にあるのかどうかを判断する材料となります。比率が高いほど、その会社の財務状態は健全であると評価されます。

このソルベンシー・マージン比率は、複雑な計算式を用いて算出されます。計算には、保険会社が保有する資産額だけでなく、負債額や将来想定される様々なリスクも考慮されます。例えば、保険金支払いに充てるための資産として、株式や債券などを保有している場合、それらの市場価格の変動リスクも計算に含まれます。また、将来の金利変動や、発生する可能性のある大規模災害による保険金支払額の増加なども考慮に入れられます。

これらの要素を複雑な計算式に当てはめて算出するため、専門家でなければその詳細を理解することは容易ではありません。しかし、契約者にとって重要なのは、このソルベンシー・マージン比率が、保険会社の健全性を示す重要なバロメーターであるということです。保険会社は、この比率を一定水準以上に保つことが法律で義務付けられています。もしこの比率が一定水準を下回ると、監督官庁から早期是正措置などの行政処分を受けることになります。これは、契約者の保護を図るための仕組みです。

ですから、保険会社を選ぶ際には、各社のソルベンシー・マージン比率を確認することをお勧めします。各社のホームページや、監督官庁のホームページなどで公開されていますので、一度確認してみることで、より安心して保険選びができるでしょう。

| 指標名 | 概要 | 計算要素 | 重要性 | 情報入手先 |

|---|---|---|---|---|

| ソルベンシー・マージン比率 | 保険会社の支払余力を示す比率。将来の保険金支払いに対応できるだけの十分な資産を保有しているかを表す。比率が高いほど財務状態は健全。 |

|

|

|

早期是正措置の内容

保険会社の財務の健全性を保ち、契約者を守るために、財務状況が悪化した保険会社には、早期是正措置という段階的な対策が取られます。これは、ソルベンシー・マージン比率という、保険会社の支払能力を示す指標に基づいて判断されます。

ソルベンシー・マージン比率が200%を下回ると、金融庁長官から業務改善命令などの措置が出されます。これは、経営状況の悪化を未然に防ぐためのものです。比率が100%以上200%未満の場合は「第一区分」と呼ばれ、保険会社は経営の健全性を確保するための計画を立て、金融庁に提出し、その計画に沿って実行しなければなりません。例えば、不必要な支出を抑えたり、収益性を高めるための新たな商品の開発などが行われます。

もしソルベンシー・マージン比率がさらに悪化し、100%未満になると、より強い措置が取られます。0%以上100%未満の場合は「第二区分」となり、保険金支払能力を充実させるためのより強い命令が出されます。例えば、増資によって会社の資本を増やすことや、資産の売却などが求められます。これは、保険契約者への保険金支払いを確実に行えるようにするためです。

そして、ソルベンシー・マージン比率が0%未満になると、最も厳しい措置である「第三区分」となります。この段階では、金融庁長官は保険会社の業務の一部または全部の停止を命じることになります。これは、保険契約者への影響が最も大きいため、最終的な手段として用いられます。業務停止命令が出されると、新規の保険契約の締結ができなくなったり、既存の保険契約も解約される可能性があります。このように、早期是正措置は、ソルベンシー・マージン比率の悪化度合いによって段階的に強化され、保険会社の経営の悪化を食い止め、保険契約者の保護を図る仕組みとなっています。

| 区分 | ソルベンシー・マージン比率 | 措置 | 内容例 |

|---|---|---|---|

| 正常 | 200%以上 | – | – |

| 第一区分 | 100%以上200%未満 | 業務改善命令 | 不必要な支出の抑制、収益性向上のための新商品開発 |

| 第二区分 | 0%以上100%未満 | 保険金支払能力充実のための命令 | 増資、資産売却 |

| 第三区分 | 0%未満 | 業務の一部または全部の停止命令 | 新規契約停止、既存契約解約 |

実質資産負債差額による措置

保険会社の健全性を保ち、契約者を守るための仕組みとして、早期是正措置というものがあります。この措置は、保険会社の財務状況が悪化した場合に発動され、経営の改善を促すための様々な対応が取られます。早期是正措置の判断基準となる指標の一つに、ソルベンシー・マージン比率というものがあります。これは、保険会社の支払能力を示す指標であり、一定の水準を下回ると是正措置の対象となります。

しかし、ソルベンシー・マージン比率だけでは、保険会社の財務状況を完全に把握することはできません。そこで、もう一つの重要な指標として「実質資産負債差額」が用いられます。実質資産負債差額とは、簡単に言うと、保険会社が保有する全ての資産から、負債、つまり支払わなければならない金額を差し引いた残りの金額のことです。この金額がプラスであれば、保険会社は負債を支払えるだけの資産を持っていることを意味しますが、一定の水準を下回ると、財務状況が悪化していると判断され、早期是正措置の対象となる可能性があります。

ソルベンシー・マージン比率は、将来の収益やリスクを考慮した指標である一方、実質資産負債差額は、現在の資産と負債のバランスを示す指標です。これらの二つの指標は、それぞれ異なる視点から保険会社の財務状況を評価しています。そのため、両方の指標を組み合わせてチェックすることで、より正確で多角的な分析が可能となり、より適切な是正措置を講じることができます。このように、ソルベンシー・マージン比率と実質資産負債差額による早期是正措置は、保険契約者の保護という観点から非常に重要な役割を果たしていると言えるでしょう。

| 指標 | 説明 | 早期是正措置との関連 |

|---|---|---|

| ソルベンシー・マージン比率 | 保険会社の支払能力を示す指標。将来の収益やリスクを考慮。 | 一定水準を下回ると早期是正措置の対象。 |

| 実質資産負債差額 | 保険会社の資産から負債を差し引いた金額。現在の資産と負債のバランスを示す。 | 一定水準を下回ると早期是正措置の対象となる可能性がある。 |

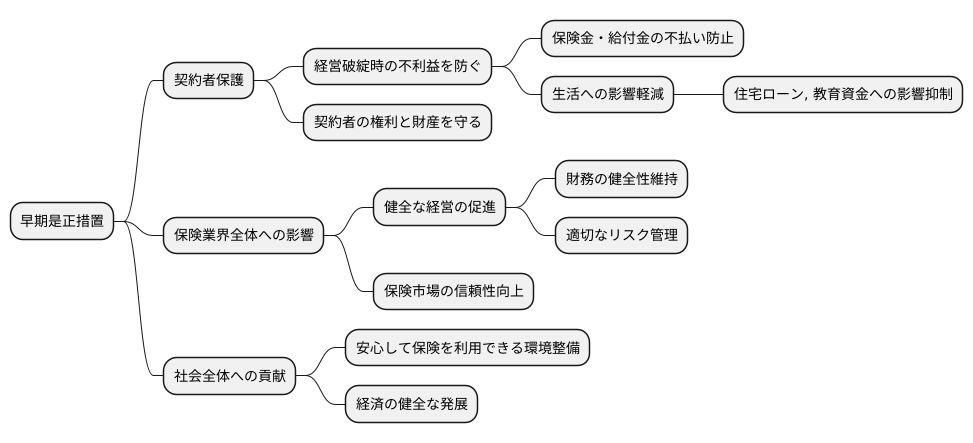

契約者保護の重要性

保険契約は、将来のリスクに備えるための大切な約束であり、契約者を守る仕組みが不可欠です。契約者保護の中核を担うのが早期是正措置です。この制度は、保険会社が経営難に陥る前に、適切な対策を講じることで、契約者の不利益を未然に防ぐことを目的としています。

保険会社が万が一経営破綻してしまうと、契約者は保険金や給付金を受け取ることができなくなるなど、生活に大きな影響が出かねません。住宅ローンや教育資金など、将来の計画が崩れてしまう可能性もあります。早期是正措置は、このような事態を避けるための安全網と言えるでしょう。具体的には、保険会社の財務状況が悪化した場合、監督官庁は事業の改善や縮小、更には業務停止などを命じることができます。問題が深刻化する前に対応することで、契約者の権利と財産を守ることができるのです。

早期是正措置は、契約者にとってだけでなく、保険業界全体にとっても重要な意味を持ちます。保険会社は、早期是正措置を念頭に置くことで、健全な経営を心がけるようになります。財務の健全性を維持し、適切なリスク管理を行うことで、経営の安定化を図るインセンティブが働くのです。これは、保険市場全体の信頼性向上にもつながります。

安心して保険を利用できる環境を整備することは、社会全体の安定にも貢献します。人々は、将来への不安を軽減し、安心して生活を送ったり、事業を始めたりすることができます。早期是正措置は、契約者保護という重要な役割を果たすと同時に、経済の健全な発展を支える礎となっていると言えるでしょう。

まとめ

保険会社は、私たちの生活における様々なリスクに備えるため、なくてはならない役割を果たしています。病気や事故、災害など、予期せぬ出来事から私たちを守ってくれる保険は、安心して暮らすための大切な支えです。しかし、保険会社自身の経営が不安定になると、契約者への保障が十分に提供できなくなる可能性があります。そのような事態を防ぎ、保険制度全体の信頼性を守るために設けられたのが早期是正措置です。

早期是正措置とは、保険会社の財務状況が悪化した際に、監督官庁が早期に介入し、是正措置を促す制度です。具体的には、ソルベンシー・マージン比率や実質資産負債差額といった指標を用いて、保険会社の経営の健全性を監視します。これらの指標は、保険会社が将来の保険金支払いに対応できるだけの十分な資産を持っているかを測るためのものです。もしこれらの指標が一定の水準を下回ると、監督官庁は保険会社に対して、業務改善計画の提出や、資産の売却、新規契約の制限といった措置を講じるよう指示します。

早期是正措置は段階的に進められます。まず、比較的軽微な是正措置から始まり、状況が悪化するにつれて、より強い措置がとられるようになります。これは、保険会社の経営状況の悪化を早期に食い止め、契約者への影響を最小限に抑えるためです。もし、最終段階に至っても状況が改善されない場合、監督官庁は保険会社の業務停止や免許取消といった厳しい措置を講じることもあります。

このように、早期是正措置は、保険契約者を守るための安全網として重要な役割を果たしています。私たち契約者は、この制度の存在を理解し、加入している保険会社の経営状況に関心を持つことが大切です。保険会社が健全な経営を続けているかどうかを確認することは、自身の保障を守ることに繋がるのです。また、保険会社が公表している経営状況に関する情報にも目を向け、保険会社選びの参考にすると良いでしょう。健全な保険市場を維持するためには、私たち契約者一人ひとりの意識と行動が不可欠です。

| 項目 | 内容 |

|---|---|

| 早期是正措置の目的 | 保険会社の財務状況悪化時の早期介入・是正措置により、契約者への保障の安定供給と保険制度全体の信頼性確保を目的とする。 |

| 早期是正措置の内容 | ソルベンシー・マージン比率や実質資産負債差額といった指標を用いて経営健全性を監視し、指標悪化時には業務改善計画の提出、資産売却、新規契約制限等の措置を指示する。 |

| 早期是正措置の段階 | 軽微な措置から始まり、状況悪化に応じて段階的に強い措置に移行。最終的には業務停止や免許取消の可能性もある。 |

| 契約者の役割 | 早期是正措置制度の理解、加入保険会社の経営状況への関心、公表情報の確認を通じ、自身の保障と健全な保険市場の維持に貢献する。 |