保険料に含まれる諸手数料を理解する

保険について知りたい

『諸手数料及び集金費』って、何のお金のことですか?

保険のアドバイザー

簡単に言うと、保険会社が保険を売ったり、集金したり、他の保険会社とやりとりする際にかかるお金のことだよ。代理店や保険を売ってくれる人への手数料、お客さんから保険料を集める費用などが含まれるんだ。

保険について知りたい

他の保険会社とやりとりする際にかかるお金…? それってどういうことですか?

保険のアドバイザー

保険会社は、リスクを分散するために、他の保険会社に一部の保険を引き受けてもらうことがあるんだ。その時に支払う手数料や、逆に他の保険会社から保険を引き受けてもらう時にもらう手数料があるんだよ。それを『出再手数料』や『受再手数料』と言うんだ。諸手数料及び集金費には、これらの費用も含まれるんだよ。ただし、『出再手数料』は控除される項目になるから注意が必要だね。

諸手数料及び集金費とは。

保険を扱う際の手数料や集金にかかる費用について説明します。これは、保険代理店や保険仲介業者への手数料、新しい契約者を募るための費用、保険料を集める費用、再保険を引き受けたり、再保険に出したりする際の手数料などを全て合わせたものです。ただし、再保険や再々保険の契約によって得られる手数料は、この合計金額から差し引かれます。

諸手数料とは

保険に加入すると、保険金や給付金以外にも様々な費用がかかります。これらをまとめて諸手数料及び集金費と呼びます。一見分かりにくい費用ですが、保険契約を維持し、より良いサービスを提供するために必要な経費です。

では、具体的にどのような費用が含まれているのでしょうか。まず、保険の相談や手続きをサポートしてくれる代理店や保険仲立人への手数料です。彼らの丁寧な説明や対応のおかげで、自分に合った保険を選ぶことができます。次に、新しい契約を結ぶための費用です。例えば、広告を出したり、説明会を開いたりする費用もここに含まれます。また、保険料を集めるための費用も必要です。集金システムの維持や管理には費用がかかります。

少し難しい話になりますが、保険会社はリスクを分散するために、他の保険会社と協力して保険を引き受けたり、引き渡したりすることがあります。これを再保険と言います。他の保険会社から再保険を引き受ける場合は、手数料を受け取ります。逆に、他の保険会社に再保険を委託する場合は、手数料を支払います。支払う際の手数料は、出再手数料と呼ばれ、収入から差し引かれます。

これらの諸手数料は、保険会社が適切な事業運営を行うために欠かせないものです。保険金や給付金の支払いはもちろんのこと、相談窓口の設置や分かりやすい資料の作成、迅速な手続きなど、私たちが安心して保険を利用できるのも、これらの費用によって支えられているからです。

| 費用項目 | 内容 |

|---|---|

| 代理店手数料/保険仲立人手数料 | 保険相談や手続きサポートに対する手数料 |

| 新契約締結費用 | 広告、説明会開催などの費用 |

| 集金費用 | 集金システム維持・管理費用 |

| 再保険手数料(受領) | 他社からの再保険引受による手数料収入 |

| 出再手数料(支払) | 他社への再保険委託による手数料支出 |

代理店手数料と仲立人手数料

保険選びは人生における大切な備えの一つですが、様々な種類があり、どれを選べばよいか迷ってしまう方も多いでしょう。そんな時、頼りになるのが保険代理店や保険仲立人です。どちらも保険に関する専門家ですが、その役割や受け取る報酬の種類には違いがあります。代理店と仲立人の違いをよく理解することで、自分に合った保険選びの助けとなります。

保険代理店は、特定の保険会社の商品を販売する役割を担っています。代理店は保険会社の代理人として、顧客に保険商品の説明や契約手続きのサポートを行います。新規契約の締結や契約内容の更新手続き、保険金請求のサポートなど、顧客が安心して保険を利用できるよう様々な業務を担っています。これらの業務に対する報酬が代理店手数料です。代理店手数料は、保険料の中に含まれている場合が多く、顧客が別途支払う必要はありません。

一方、保険仲立人は、特定の保険会社に属さず、複数の保険会社の商品を比較検討し、顧客にとって最適な保険プランを提案します。保険仲立人は顧客の代理人として、顧客のニーズや状況に合わせて、保険会社を選定し、最適な補償内容や保険料のプランを提案します。また、保険金請求の際にも顧客をサポートします。これらの仲介業務に対する報酬が仲立人手数料です。仲立人手数料は、契約が成立した場合に、顧客が仲立人に対して支払う場合や、保険会社から支払われる場合があります。

このように、代理店と仲立人はそれぞれ異なる役割を担い、受け取る報酬も異なります。代理店は特定の保険会社の商品を販売し、代理店手数料を受け取ります。一方、仲立人は複数の保険会社を比較検討し、顧客にとって最適な保険プランを提案し、仲立人手数料を受け取ります。どちらのサービスを利用するかは、顧客のニーズや状況によって異なります。自分に合った保険選びをするためには、代理店や仲立人の役割を理解し、それぞれのメリット・デメリットを比較検討することが重要です。

| 項目 | 保険代理店 | 保険仲立人 |

|---|---|---|

| 役割 | 特定の保険会社の商品を販売 | 複数の保険会社の商品を比較検討し、顧客にとって最適な保険プランを提案 |

| 立場 | 保険会社の代理人 | 顧客の代理人 |

| サービス内容 | 保険商品の説明、契約手続きのサポート、新規契約の締結、契約内容の更新手続き、保険金請求のサポート | 保険会社選定、最適な補償内容・保険料のプラン提案、保険金請求のサポート |

| 報酬 | 代理店手数料(保険料に含まれる) | 仲立人手数料(顧客または保険会社から支払われる) |

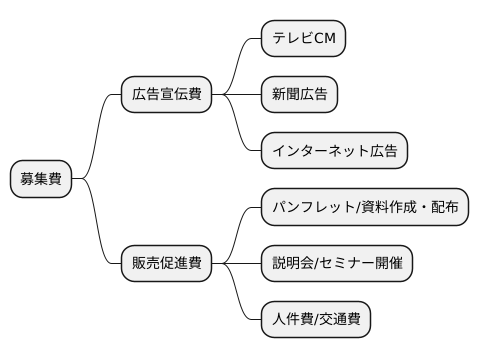

募集にかかる費用

新しい保険契約を結ぶためには、様々な費用が発生します。これらをまとめて募集費と呼びます。募集費は、より多くの人々に保険の必要性やメリットを伝えるために欠かせない費用であり、安心して暮らせる社会づくりに貢献しています。

募集費には、大きく分けて広告宣伝費と販売促進費の二種類があります。広告宣伝費とは、テレビや新聞、インターネットなど様々な媒体を通じて、保険商品を広く一般に知ってもらうための費用です。例えば、新商品の発売に合わせてテレビコマーシャルを制作・放映したり、新聞に広告を掲載したりする費用が含まれます。また、インターネット広告の掲載費用もこれに該当します。これらの広告を通じて、より多くの人々に商品の特徴やメリットを知ってもらい、加入を検討してもらうことを目指します。

販売促進費とは、保険代理店や営業職員などが、顧客に直接商品を説明したり、提案したりするための活動にかかる費用です。例えば、パンフレットや資料の作成・配布費用、説明会やセミナーの開催費用、営業職員の人件費や交通費などが含まれます。顧客一人ひとりに合わせた丁寧な説明や相談を通して、最適な保険プランを提案することで、顧客のニーズに応じた保障を提供することを目指します。

募集費は、保険料の一部として負担されていますが、無駄を省き、効率的な運用を心掛けることが重要です。保険会社は、限られた資源を有効活用することで、顧客に最適な保障をより低価格で提供できるよう努めています。また、透明性の高い情報公開を通じて、顧客の理解と信頼を深めることも大切です。これらの取り組みを通じて、保険会社は、人々が安心して暮らせる社会づくりに貢献していく役割を担っています。

保険料の集金にかかる費用

保険料を集めるには、様々な費用がかかります。これを集金費と言います。集金費には、どのようなものが含まれているのでしょうか。深く掘り下げて見ていきましょう。

まず、保険料を支払うための仕組みを作る費用があります。インターネットで支払うための専用の画面を作ったり、コンビニエンスストアで支払えるようにしたり、様々な方法で支払えるようにするための準備が必要です。これらの仕組みを新しく作ったり、すでにある仕組みをより良くしたりするためには、費用がかかります。

次に、これらの仕組みを維持するための費用も必要です。コンピューターやサーバーを正常に動かすためには、定期的な点検や修理が必要です。また、セキュリティー対策も重要です。不正アクセスから顧客の情報やお金を守るためには、常に最新の技術を取り入れる必要があります。これらの維持管理にも費用がかかります。

さらに、集金業務に関わる人たちの給料も集金費に含まれます。保険料の入金確認や、支払いが滞っている人への連絡、問い合わせ対応など、様々な業務があります。これらの業務を行う人たちの給料も、集金費として計上されます。

このように、保険料を集めるためには、様々な費用がかかります。保険会社は、これらの費用を抑えつつ、顧客にとって便利で安全な支払方法を提供するために、日々努力しています。集金システムを効率化することで、保険料の値上げを抑えたり、より良いサービスを提供することに繋がるからです。スムーズな集金は、保険会社と契約者の双方にとって大切なことと言えるでしょう。

| 集金費の分類 | 具体例 |

|---|---|

| 支払仕組み構築費 | インターネット支払画面作成、コンビニ支払連携など、様々な支払方法の導入・改善費用 |

| システム維持費 | コンピューターやサーバーの点検・修理、セキュリティー対策費用 |

| 人件費 | 入金確認、督促、問い合わせ対応など、集金業務に関わる人たちの給料 |

再保険と手数料

{保険会社は、大きな危険を負う契約を結ぶことがあります。契約者が大きな損害を受けた場合、保険会社は多額の保険金を支払わなければなりません。このような事態に備え、保険会社は再保険という仕組みを利用します。再保険とは、保険会社が引き受けた保険の一部を、他の保険会社にさらに保険として引き受けてもらうことです。

たとえば、ある保険会社が工場の火災保険を引き受けたとします。工場は規模が大きく、火災が発生すれば莫大な損害が発生する可能性があります。このリスクを分散するために、保険会社は再保険会社に再保険を依頼します。再保険会社は、保険会社が支払うべき保険金の一部を負担することに同意します。このようにして、元の保険会社は、巨大な災害が発生した場合でも、保険金を支払う能力を維持することができます。

再保険には、手数料が伴います。他の保険会社から再保険を引き受ける場合は、受再手数料が発生します。これは、再保険を引き受ける再保険会社が受け取る手数料です。一方、他の保険会社に再保険を委託する場合は、出再手数料が発生します。これは、再保険を依頼する保険会社が支払う手数料です。

保険会社にとって、出再手数料は経費となります。保険会社は、集めた保険料から保険金の支払いや事業運営に必要な費用を支払います。この費用の中に、出再手数料が含まれます。出再手数料は、諸手数料の合計から差し引かれる項目となります。つまり、保険会社は、リスクを分散するために、再保険会社に手数料を支払っているのです。これは、保険会社が安定した経営を維持するために必要なコストと言えます。再保険と手数料の仕組みを理解することは、保険業界の仕組みを理解する上で重要です。

| 項目 | 説明 | 手数料 |

|---|---|---|

| 再保険 | 保険会社が引き受けた保険リスクの一部を、他の保険会社にさらに保険として引き受けてもらう仕組み | – |

| 受再 | 他の保険会社から再保険を引き受けること | 受再手数料(再保険を引き受ける側が受け取る) |

| 出再 | 他の保険会社に再保険を委託すること | 出再手数料(再保険を委託する側が支払う) |

| 出再手数料の影響 | 保険会社の経費となり、集めた保険料から差し引かれる。 | – |

透明性の高い情報公開

保険を選ぶ際、保険料がどのように使われているのか、きちんと理解しておくことはとても大切です。保険料には、保障のために使われるお金だけでなく、様々な費用が含まれています。これらの費用は「諸手数料」と呼ばれ、保険会社が事業を運営し、サービスを提供するために必要な費用です。

諸手数料には、大きく分けていくつかの種類があります。例えば、新しい契約を結ぶためにかかる費用や、契約内容を変更する際に発生する費用、そして、保険金請求の手続きを行う際に発生する費用などです。また、集めた保険料を運用して得られた利益から差し引かれる費用もあります。これらの費用は、保険の種類や契約内容によって異なります。

これらの諸手数料に関する情報は、各保険会社のホームページや契約書類などで公開されています。契約を検討する際には、これらの情報を確認し、内容を理解するようにしましょう。難しい言葉や分かりにくい表現が使われている場合は、保険会社に問い合わせて、しっかりと説明を受けることが大切です。

保険料の内訳を把握することで、何がいくら費用として計上されているのかを知ることができ、より納得感を持って保険を選ぶことができます。複数の保険を比較検討する際にも、保険料だけでなく、諸手数料の違いにも注目することで、自分に合った保険を見つけやすくなります。

保険会社にとって、透明性の高い情報公開は、顧客との信頼関係を築く上で欠かせません。分かりやすく情報提供を行うことで、顧客は安心して保険に加入することができます。また、顧客からの信頼を得ることで、より良い保険サービスの提供へと繋がり、ひいては業界全体の健全な発展にも貢献すると言えるでしょう。

| 保険料の構成要素 | 諸手数料の種類 | 情報入手方法 | 重要性 |

|---|---|---|---|

| 保障費用 + 諸手数料 | 新規契約締結費用 | 保険会社ホームページ、契約書類 不明点があれば保険会社に問い合わせ |

保険料の内訳を理解し、納得感を持って保険を選ぶために重要 複数の保険比較時にも役立つ |

| 契約内容変更費用 | |||

| 保険金請求手続き費用 | |||

| 保険料運用利益からの控除費用 |