解約控除のしくみ

保険について知りたい

先生、解約控除額って、払ったお金が全部戻ってこないってことですよね?

保険のアドバイザー

そうだね。保険を途中で解約すると、支払ったお金の一部が手数料として引かれて、戻ってくるお金が少なくなる場合があるんだ。その手数料のことを解約控除額というんだよ。

保険について知りたい

じゃあ、いつまでもお金が戻ってこないんですか?

保険のアドバイザー

そんなことはないよ。一般的には、保険料を10年以上払い続ければ、解約控除額は引かれずに、解約返戻金としてお金が戻ってくるんだ。もちろん、保険の種類や契約内容によって異なる場合もあるけどね。

解約控除額とは。

生命保険をやめたときにもらえるお金のことを考えてみましょう。ふつうは、やめたときにお金が戻ってきます。これを解約返戻金といいます。しかし、保険料を払い始めてからの期間が短い場合は、手数料として解約控除金が差し引かれます。この差し引かれるお金のことを解約控除といいます。つまり、解約返戻金から解約控除が引かれた金額が、実際に受け取れるお金になります。解約返戻金は、解約払戻金や解約返還金とも呼ばれます。払った保険料の一部は、保険会社が使うお金に回されるので、長い間保険料を払い続けた人ほど、戻ってくるお金は多くなるのがふつうです。また、10年以上保険料を払い続けた場合は、解約控除はされないのが一般的です。

解約控除とは

生命保険は、将来への備えとして重要な役割を担っています。しかし、様々な事情で契約を途中で解約しなければならない場合もあります。そのような時に気になるのが、払い込んだ保険料がどのくらい戻ってくるのかということです。解約時に受け取ることができるお金を解約返戻金と言いますが、契約期間が短い場合には、この解約返戻金から一定の金額が差し引かれます。この差し引かれる金額を解約控除額と言い、控除することを解約控除と言います。

簡単に言うと、保険を早く解約すると、手数料のようなものが発生するということです。これは、保険会社が契約の初期費用を回収するために行われています。保険契約を結ぶ際には、様々な費用が発生します。例えば、契約の手続きや事務処理、担当者の費用などです。これらの費用は、契約締結時に一度に発生するものが多く、保険会社にとっては大きな負担となります。そこで、解約控除を設けることで、これらの初期費用を早期解約者にも一部負担してもらい、公平性を保っているのです。

解約控除額は、契約の種類や加入期間、払い込んだ保険料の総額などによって異なります。一般的に、契約期間が短ければ短いほど、解約控除額は大きくなります。逆に、契約期間が長くなるにつれて、解約控除額は小さくなり、最終的にはゼロになる場合もあります。これは、契約期間が長くなるほど、保険会社がすでに初期費用を回収できているためです。

解約控除は、加入者にとって不利な仕組みに見えるかもしれません。しかし、保険会社が健全な経営を続け、長期的に安定した保障を提供するためには必要な仕組みです。解約控除があることで、保険会社は安心して新たな契約を結び、加入者に対して適切な保障を提供することができます。もし、どうしても解約を検討しなければならない場合は、担当者に相談し、解約控除額や解約返戻金について詳しく確認することをお勧めします。

| 項目 | 説明 |

|---|---|

| 解約返戻金 | 解約時に受け取ることができるお金 |

| 解約控除 | 解約返戻金から差し引かれる金額のこと |

| 解約控除額 | 実際に差し引かれる金額 |

| 解約控除の目的 | 保険会社が契約初期費用を回収するため |

| 契約初期費用 | 契約の手続き、事務処理、担当者費用など |

| 解約控除額の決定要因 | 契約の種類、加入期間、払い込んだ保険料の総額 |

| 解約控除額の特徴 | 契約期間が短いほど大きく、長くなるほど小さくなる(最終的にゼロになる場合も) |

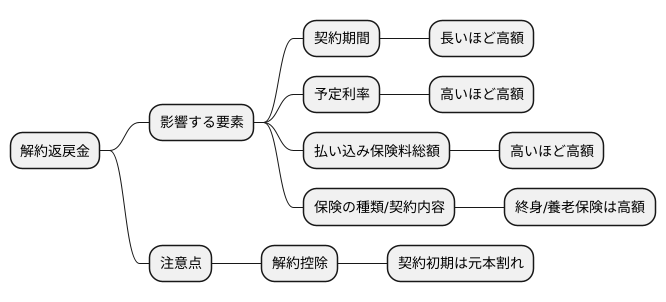

解約返戻金との関係

生命保険や個人年金保険といった貯蓄性の高い保険には、解約返戻金という制度があります。これは、契約者が保険を途中で解約した場合に、保険会社から契約者に戻ってくるお金のことです。別の言い方として、解約払戻金や解約返還金と呼ばれることもあります。

この解約返戻金の額は、いくつかの要素によって変化します。まず、保険の契約期間が長ければ長いほど、解約返戻金の額は大きくなる傾向があります。これは、長い期間にわたって保険料が積み立てられ、そのお金が保険会社によって運用されているためです。積み立て期間が長くなるほど、運用によって得られる利益も大きくなるため、解約返戻金も増えるのです。

次に、契約時に設定される予定利率も、解約返戻金の額に影響を与えます。予定利率とは、保険会社が契約者に約束する運用利回りです。この利率が高いほど、解約返戻金も高くなる傾向があります。

さらに、払い込んだ保険料の総額も、解約返戻金の額に関係します。当然のことながら、より多くの保険料を支払っていれば、解約返戻金も多くなることが期待されます。

最後に、保険の種類や契約内容によっても、解約返戻金の額は変わってきます。例えば、終身保険や養老保険など、保障内容に加えて貯蓄性を重視した保険は、解約返戻金が高めに設定されていることが多いです。

ただし、必ずしも払い込んだ保険料の総額よりも解約返戻金が多くなるとは限りません。特に契約してから間もない時期は、解約控除と呼ばれる手数料が差し引かれるため、払い込んだ保険料の合計よりも解約返戻金が少なくなってしまうことがよくあります。これは、保険会社が契約の初期費用を回収するために行っているものです。そのため、保険を途中で解約すると、損をしてしまう可能性があることを理解しておく必要があります。

控除の期間

生命保険を途中で解約すると、解約返戻金を受け取ることができますが、場合によっては「解約控除」というものが適用され、受け取れる金額が減ってしまうことがあります。この解約控除は、すべての生命保険商品に設定されているわけではなく、商品によって有無や控除される期間が異なります。

一般的に、保険料の払い込み期間が10年以上といった長期の契約の場合、解約控除は設定されていません。つまり、いつ解約しても、予定通りの解約返戻金を受け取ることができます。しかし、払い込み期間が10年未満の短期の契約の場合、解約控除が設定されていることが多く、契約から一定期間内に解約すると、解約返戻金から一定の割合が差し引かれます。例えば、契約から5年未満で解約した場合、解約返戻金から数パーセントが控除される、といった具合です。

この控除の目的は、保険会社が契約初期に発生する事業費などの費用を回収するためです。保険会社は、新しい契約を獲得するために、様々な費用を負担しています。これらの費用は、契約初期に集中して発生するため、短期で解約されると、保険会社は十分な費用を回収できず、損失を被る可能性があります。そこで、解約控除を設けることで、短期解約による損失を補填し、他の契約者への影響を抑えているのです。

解約控除の具体的な金額や期間、控除率は、契約内容によって大きく異なります。契約時に交付される「保険証券」や「契約概要」、もしくは「重要事項説明書」といった資料に詳しく記載されていますので、必ず確認しましょう。また、近年では多くの保険会社がウェブサイトで解約返戻金の試算サービスを提供しています。契約内容を入力することで、解約時期に応じた解約返戻金の金額を簡単に確認できますので、活用すると良いでしょう。

| 項目 | 内容 |

|---|---|

| 解約控除 | 生命保険を途中で解約した際に、解約返戻金から差し引かれる金額のこと。 |

| 適用条件 | すべての生命保険商品に設定されているわけではなく、商品によって有無や控除される期間が異なる。 一般的に、払い込み期間10年以上の長期契約には設定されず、10年未満の短期契約に設定されることが多い。 |

| 控除の目的 | 保険会社が契約初期に発生する事業費などの費用を回収するため。短期解約による損失を補填し、他の契約者への影響を抑える。 |

| 控除期間の例 | 契約から5年未満で解約した場合、解約返戻金から数パーセントが控除される。 |

| 確認方法 | 保険証券、契約概要、重要事項説明書に記載。 多くの保険会社がウェブサイトで解約返戻金の試算サービスを提供。 |

控除額の計算方法

保険を解約する際、払い込んだお金の一部が戻ってきますが、その金額は満額ではありません。戻ってくるお金のことを解約返戻金といい、払い込んだお金から差し引かれる金額のことを解約控除額といいます。この解約控除額の計算方法は、保険会社や保険の種類によって様々です。

大きく分けて、二つの計算方法があります。一つは、解約返戻金から一定の割合を差し引く方法です。例えば、解約返戻金の10%を控除額とするといった具合です。もう一つは、あらかじめ決められた金額を差し引く方法です。例えば、一律10万円を控除額とする、といった具合です。

どの計算方法が使われるかは、保険の種類や契約内容によって異なります。自分が契約している保険の解約控除額の計算方法を知りたい場合は、契約時に受け取った書類を確認しましょう。「契約概要」「約款」といった書類に、解約控除額の計算方法が記載されているはずです。もし書類が見つからない場合は、保険会社に問い合わせてみましょう。

近年では、多くの保険会社がウェブサイトで解約返戻金の試算サービスを提供しています。試算サービスを利用すれば、大まかな解約返戻金額を知ることができます。保険会社によっては、解約控除額の詳細な内訳まで表示してくれる場合もあります。

解約控除額は、契約期間や払い込み期間、現在の経済状況など、様々な要因によって変動します。そのため、解約を検討している場合は、必ず最新の情報を元に計算を行う必要があります。試算サービスはあくまでも目安であり、実際の解約返戻金とは異なる場合があることを覚えておきましょう。

解約をすると、それまで積み立ててきた保障を失うことになります。解約は慎重に判断する必要があるので、解約前に必ず解約控除額を確認し、戻ってくる金額をきちんと把握しておきましょう。もし、思っていたよりも戻ってくるお金が少ない場合は、もう一度解約についてよく考えてみる必要があるかもしれません。

控除を避ける方法

保険を解約すると、支払った保険料よりも戻ってくるお金が少なくなることがあります。これを解約控除といいます。この解約控除を避けるには、いくつかの方法があります。まず保険に加入する前に、契約内容をよく理解することが重要です。契約期間がどれくらいで、解約控除はいつ発生するのか、発生する場合はどのくらいなのかを事前に確認しましょう。保険の種類や保障内容だけでなく、解約に関わる規定も比較検討し、本当に必要な保険を選びましょう。

すでに保険に加入している場合でも、解約控除を避ける方法があります。まず、解約控除の発生期間を確認してみましょう。多くの保険では、一定期間が過ぎると解約控除がなくなります。もし、控除期間があと少しであれば、その期間まで待つことで控除を避けられます。

すぐに解約が必要な場合は、解約ではなく、減額や払い済み保険への変更を検討しましょう。減額とは、保険金額を減らすことで、毎月の保険料負担を軽くする方法です。保障額は減りますが、解約控除を支払う必要はありません。払い済み保険とは、それまでに支払った保険料で、保障を継続する方法です。保障内容は縮小されますが、解約控除は発生しません。

どの方法が最適かは、現在の状況や将来設計によって大きく変わるため、一人で悩まずに保険会社に相談してみましょう。保険会社の担当者は、契約内容や個々の状況に合わせて、最適な方法を提案してくれます。解約控除が発生する仕組みや、減額、払い済み保険への変更手続きなど、疑問点を解消してから、慎重に判断することが大切です。

| 状況 | 対応策 | メリット | デメリット |

|---|---|---|---|

| 保険加入前 | 契約内容の確認、比較検討 | 不要な保険加入を防ぐ、解約控除のリスクを理解 | 時間と労力がかかる |

| 保険加入後、解約控除発生期間前 | 解約控除期間まで待つ | 解約控除なし | 待つ必要がある |

| 保険加入後、解約が必要な場合 | 減額 | 解約控除なし、保険料負担軽減 | 保障額の減少 |

| 保険加入後、解約が必要な場合 | 払い済み保険 | 解約控除なし | 保障内容の縮小 |

| 保険加入後、解約を検討中 | 保険会社に相談 | 状況に合った最適な提案 | – |

相談窓口の活用

生命保険や損害保険といった保険は、私たちの暮らしを守る大切なものですが、時として複雑で分かりにくい内容を含むことがあります。特に、保険を解約する際に発生する解約控除については、多くの方が疑問や不安を抱えているのではないでしょうか。解約控除とは、契約期間中に保険を解約した場合、払い込んだ保険料よりも戻ってくるお金が少なくなる仕組みのことです。

もし解約控除について少しでも分からないことがあれば、一人で悩まずに保険会社の相談窓口を活用することを強くおすすめします。相談窓口には、保険に関する知識と経験が豊富な担当者が常駐しており、解約控除の仕組みや計算方法、解約に必要な手続きなどを分かりやすく説明してくれます。専門家の言葉で説明を聞くことで、漠然とした不安を取り除き、落ち着いて状況を理解することができます。また、担当者は親身になって相談に乗ってくれるので、抱えている疑問や不安を解消することができます。

相談窓口では、解約以外の選択肢についても提案してくれます。例えば、保険料の支払いが難しい場合は、保険料の減額や支払いの猶予といった方法もあります。また、保障内容を見直すことで、保険料を抑えることができる場合もあります。解約以外の選択肢を知ることで、自分に最適な方法を選ぶことができます。

相談方法は、電話や手紙、電子メール、ウェブサイトなど、様々な方法が用意されています。自分の都合に合わせて、気軽に相談できる方法を選ぶことができます。近年では、ウェブサイト上でチャット形式で相談できるサービスを提供している保険会社も増えてきています。

保険は複雑な商品であり、解約控除額だけでなく、今後の生活設計や保障内容なども含めて総合的に検討することが大切です。専門家のアドバイスを受けることで、より深く理解し、後悔のない判断をすることができます。まずは気軽に相談窓口に連絡してみましょう。

| 項目 | 内容 |

|---|---|

| 解約控除とは | 契約期間中に保険を解約した場合、払い込んだ保険料よりも戻ってくるお金が少なくなる仕組み |

| 相談窓口のメリット |

|

| 相談方法 | 電話、手紙、電子メール、ウェブサイト(チャット形式を含む) |

| 相談の重要性 | 解約控除額だけでなく、今後の生活設計や保障内容なども含めて総合的に検討するために重要 |