払戻金について知ろう

保険について知りたい

先生、払戻金って、どんな時に受け取れるお金のことですか?

保険のアドバイザー

いい質問だね。払戻金は、保険契約を『解約』、『失効』、『解除』した時に受け取れるお金のことだよ。例えば、もう保険が必要なくなったから解約する場合や、保険料が払えなくなって失効した場合などに払戻金が発生するんだ。

保険について知りたい

『解約』と『失効』って何が違うんですか?どちらも保険契約がなくなるんですよね?

保険のアドバイザー

そうだね、どちらも保険契約がなくなる点は同じだね。でも、『解約』は自分の意思で手続きをして契約をなくすこと。『失効』は保険料を払えず、自動的に契約がなくなることなんだ。だから、手続きをするかしないかが大きな違いだよ。

払戻金とは。

保険用語の『払い戻し金』について説明します。払い戻し金とは、保険契約を『解約』、『失効』、『解除』した場合に、契約者に戻されるお金のことです。『返戻金』とも呼ばれます。

まず、『解約』とは、これから先の保険契約をなくす制度のことです。解約すると契約は消えてなくなり、それ以降の保障もなくなります。契約者の意思でいつでも解約できますが、書類の提出などの手続きが必要です。

次に、『失効』とは、保険料の支払いを猶予されている期間に保険料が支払えず、自動的に借りて支払う制度も使えなかった場合に、契約の効き目がなくなることです。

最後に、『解除』とは、契約者と保険会社が、最初から保険契約がなかったことにすることです。

払戻金とは

払い戻し金とは、保険契約を途中でやめたときに、契約者に返金されるお金のことです。返戻金とも呼ばれます。簡単に言うと、将来の保障を受ける権利を放棄する代わりに受け取ることができるお金です。

この払い戻し金は、いくらの保険料を、どのくらいの期間払い込んだのか、そして何の保険に加入していたのかによって金額が変わってきます。例えば、同じ金額の保険料を同じ期間払い込んでいたとしても、生命保険と医療保険では払い戻し金の額が異なる場合があります。また、同じ種類の保険でも、契約内容によって金額が異なる場合もあります。

払い戻し金は、契約期間が長くなるほど、払い込んだ保険料の総額が多くなるほど、金額が増える傾向があります。例えば、10年間の契約よりも20年間の契約の方が、同じ保険料を払い込んでいた場合、20年間の契約の方が払い戻し金の額は多くなる可能性が高いです。

ただし、契約によっては、途中で解約した場合、払い戻し金が全く発生しない場合もあります。特に、契約してから間もない時期に解約すると、払い戻し金が少ない、あるいは全くないということがよくあります。これは、保険会社が契約の手続きや事務処理などの費用をすでに支出しているためです。

保険に加入する際は、将来の生活設計の変化も踏まえ、払い戻し金の有無や金額についてしっかりと確認しておくことが大切です。保険会社によっては、払い戻し金の試算を提供しているところもあります。このようなサービスを活用して、事前に払い戻し金の金額を把握しておくと、将来の計画を立てる上で役立ちます。契約内容をよく理解し、じっくりと検討してから加入することが重要です。

| 項目 | 説明 |

|---|---|

| 払い戻し金(返戻金) | 保険契約を途中で解約した際に契約者に返金されるお金 |

| 金額の決定要因 |

|

| 金額の傾向 |

|

| 注意点 |

|

| アドバイス |

|

解約について

保険契約の解約とは、契約者ご自身の意思で、将来に向けて保険契約を終了させることです。ご都合に合わせていつでも手続きを行うことができますが、解約によって将来の保障はなくなります。これは、一度解約してしまうと、その後どのようなことが起こっても、保険金や給付金を受け取ることができなくなるということです。

例えば、生命保険に加入していて、解約後に病気や事故で入院した場合、医療費の保障は受けられません。また、万が一亡くなった場合でも、ご家族は死亡保険金を受け取ることができなくなります。火災保険の場合、解約後に火災が発生しても、住宅の修理費用などは保険で賄えなくなります。このように、解約は将来のリスクに対する備えを失うことを意味しますので、十分に注意が必要です。

解約時には、払戻金(解約返戻金)を受け取れる場合があります。これは、それまでに積み立てられたお金の一部が返ってくるというものです。しかし、払い込んだ保険料の全額が戻ることは保証されていません。保険の種類や契約期間、解約の時期などによって、払戻金の額は大きく変動します。場合によっては、払戻金が全くないこともあります。特に契約初期は、払戻金が少ないか、あるいは全くないのが一般的です。

解約を検討する際は、将来の保障がなくなること、そして払戻金の額をしっかりと確認することが大切です。保障がなくなることで、ご自身やご家族がどのような影響を受けるのか、慎重に考えなければなりません。また、払戻金の額だけでなく、それまでに支払った保険料総額と比較することも重要です。

解約手続きや払戻金についてご不明な点があれば、保険会社の担当者にご相談ください。専門家が詳しい説明を行い、疑問や不安を解消するためのお手伝いをいたします。解約は重要な決断ですので、焦らずじっくりと検討し、後悔のない選択をしてください。

| 項目 | 説明 |

|---|---|

| 保険契約の解約 | 契約者自身の意思で、将来に向けて保険契約を終了させること。いつでも手続き可能だが、将来の保障はなくなる。 |

| 解約の影響 | 保障がなくなるため、事故や病気、火災など、契約内容に応じた保障が受けられなくなる。 |

| 払戻金(解約返戻金) | 解約時に受け取れる場合があるが、払い込んだ保険料全額が戻ることは保証されていない。保険の種類、契約期間、解約時期によって変動し、無い場合もある。特に契約初期は少ないか、無いのが一般的。 |

| 解約時の注意点 | 将来の保障がなくなること、払戻金の額をしっかり確認すること。保障がなくなった場合の影響を慎重に検討し、払戻金だけでなく、支払った保険料総額と比較することも重要。 |

| 相談窓口 | 解約手続きや払戻金について不明な点は、保険会社の担当者に相談。 |

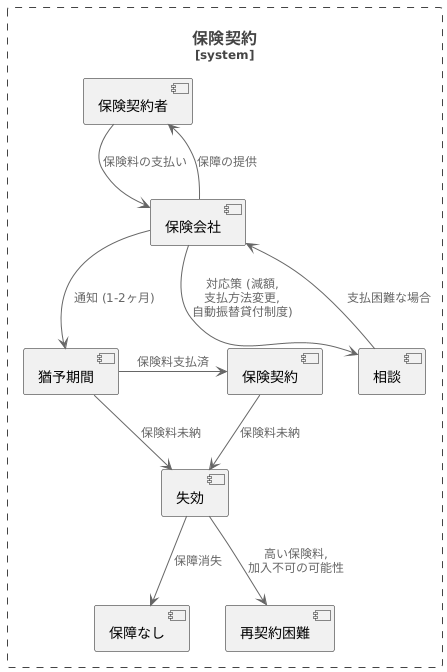

失効について

保険契約の『失効』とは、決められた期間内に保険料を支払わなかったために、契約の効力がなくなり、保障も受けられなくなることを指します。これは、まるで大切に育ててきた植物に水をあげ続けるのをやめて、枯らしてしまうようなものです。

保険料の支払いが遅れた場合、すぐに契約が失効するわけではありません。ほとんどの保険には『猶予期間』と呼ばれる猶予が設けられています。これは、通常1か月から2か月程度の期間で、この期間内に滞納した保険料を支払えば、契約は有効なまま継続され、保障も引き続き受けられます。猶予期間は、保険会社から送付される通知で確認できますので、必ず確認するようにしましょう。

しかし、この猶予期間内に保険料を支払わないと、残念ながら契約は失効してしまいます。失効すると、それまで積み立ててきた保障がなくなってしまうだけでなく、新たに保険に加入しようとする場合、以前よりも高い保険料になる可能性や、健康状態によっては加入できない場合もあります。そのため、保険料の支払いは、計画的に行うことが非常に大切です。

もし、病気や失業など、やむを得ない事情で保険料の支払いが難しくなった場合は、すぐに保険会社に連絡し、相談することが重要です。黙って放置してしまうと、失効につながってしまいます。保険会社によっては、保険料の減額、支払方法の変更、あるいは『自動振替貸付制度』といった制度を用意している場合があります。自動振替貸付制度とは、契約者が一定の条件を満たしている場合、解約返戻金の中から自動的に保険料が立て替えられ、契約の失効を防ぐことができる制度です。ただし、この制度はすべての保険で利用できるわけではありませんので、ご自身の契約内容を確認する必要があります。

いずれにしても、保険料の支払いが困難になった場合は、一人で悩まず、まずは保険会社に相談してみましょう。様々な対応策を検討することで、大切な保障を失わずに済むかもしれません。

解除について

保険の取り決めをなかったことにする、いわゆる解除について説明します。解除とは、契約を結んだ当事者、つまり保険会社と契約者の双方が合意するか、または法律で定められた条件に当てはまる場合に、契約を最初からなかったものとみなす手続きです。

例えば、契約者が保険の申し込みをする際、重要な事実を伝えなかった場合など、いわゆる告知義務違反があった場合には、保険会社から契約を解除されることがあります。告知義務とは、契約前に過去の病歴や現在の健康状態など、保険料や保障内容の判断に重要な影響を与える事実を、保険会社に伝える義務のことです。また、保険会社が不当な行為を行った場合など、契約者に不利な状況が生じた場合にも、法律に基づいて契約が解除される可能性があります。

一方、契約者自身も一定の期間内であれば、自由に契約を解除できる権利があります。これはクーリングオフと呼ばれ、契約内容をよく検討した結果、やっぱり契約をやめたいと思った場合に利用できます。クーリングオフが適用される期間は保険の種類によって異なり、通常は契約日から8日間または30日間となっています。クーリングオフ期間内に契約を解除すれば、支払った保険料は全額返金されます。

契約が解除されると、契約は最初から存在しなかったものとみなされます。そのため、既に保険料を支払っていた場合は、原則として払い戻しを受けられます。ただし、既に保険金を受け取っていた場合、その受け取った保険金を返還する必要があるケースもあります。

契約を途中でやめる方法には、解除の他に解約や失効といったものがありますが、これらは意味合いが異なります。解約は、契約者からの申し出により、将来に向かって契約を終わらせることであり、失効は、保険料の未払いなどによって、契約が自動的に終わることを指します。解除は、契約そのものを無効にする行為であるため、解約や失効とは根本的に異なる点に注意が必要です。契約内容について少しでも疑問があれば、保険会社に問い合わせて、しっかりと確認することをお勧めします。

| 項目 | 内容 |

|---|---|

| 解除 | 契約を最初からなかったものとみなす手続き。当事者双方の合意、または法律で定められた条件に当てはまる場合に可能。例:告知義務違反、保険会社による不当行為など |

| 告知義務 | 契約前に過去の病歴や現在の健康状態など、重要な事実を保険会社に伝える義務。 |

| クーリングオフ | 契約者の一方的な意思で契約を解除できる権利。一定期間内(8日または30日)に行使可能。保険料は全額返金。 |

| 解除の効果 | 契約は最初から存在しなかったものとみなされる。支払済みの保険料は原則返金。ただし、受取済みの保険金は返還が必要な場合も。 |

| 解約 | 契約者からの申し出により、将来に向かって契約を終わらせること。 |

| 失効 | 保険料の未払いなどによって、契約が自動的に終わること。 |

まとめ

保険を解約したり、保険料を滞納して失効した場合、あるいは契約が無効になった場合に、お金が戻ってくることがあります。これを払戻金と言います。払戻金が発生するかどうか、またどのくらい戻ってくるかは、解約、失効、無効、それぞれの状況によって大きく異なります。

まず、解約についてです。解約とは、契約者であるあなたから保険会社に申し出て、契約を終わらせることです。この場合、通常は解約払戻金を受け取ることができますが、その金額は契約の種類や期間、経過年数によって異なります。例えば、貯蓄性の高い保険では、比較的多くの払戻金を受け取れる可能性がありますが、保障を重視した保険では、払戻金が少ないか、全くない場合もあります。

次に、失効についてです。失効とは、決められた期間内に保険料を支払わないことで、契約の効力が失われてしまうことです。失効の場合は、一定期間内に手続きを行えば、契約を復活させることができます。しかし、復活させなかった場合、あるいは復活できなかった場合は、失効払戻金を受け取れる場合があります。この金額も、契約の種類や期間、経過年数によって異なります。また、解約払戻金に比べて金額が少ない場合が多いです。

最後に、無効についてです。無効とは、何らかの理由で契約が最初からなかったものとして扱われることです。例えば、告知義務違反があった場合などが該当します。無効となった場合は、既に支払った保険料の一部または全部が戻ってくることがあります。

保険は将来の生活設計において重要な役割を果たすものです。契約内容、特に払戻金の発生条件については、契約を結ぶ前にしっかりと確認することが大切です。契約書の内容をよく読み、分からないことがあれば、保険会社に問い合わせて、納得した上で契約するようにしましょう。保険は、もしもの時に私たちを守ってくれる大切なものです。正しく理解し、役立てていきましょう。

| 状況 | 内容 | 払戻金 | 備考 |

|---|---|---|---|

| 解約 | 契約者から申し出て契約を終わらせる | 解約払戻金 契約の種類や期間、経過年数によって異なる 貯蓄性が高い保険は比較的多く、保障重視の保険は少ないか無し |

|

| 失効 | 保険料滞納で契約の効力失効 | 失効払戻金 契約の種類や期間、経過年数によって異なる 解約払戻金より少ない場合が多い |

一定期間内に手続きで復活可能 |

| 無効 | 何らかの理由で契約が最初からなかったものとして扱われる(例:告知義務違反) | 支払済保険料の一部または全部 |