保険契約の復活:失効からの回復

保険について知りたい

先生、『契約の復活』ってどういう意味ですか?よくわからないです。

保険のアドバイザー

そうだね。『契約の復活』とは、うっかり保険料の支払いを忘れて、保険の効力がなくなってしまった状態、つまり『失効』した契約を、元に戻すことができる制度のことだよ。

保険について知りたい

失効した契約を元に戻せるっていうことですか?誰でもできるんですか?

保険のアドバイザー

そうだよ。ただし、誰でもできるわけではなく、決められた期間内に手続きをしなければいけないし、健康状態の確認や、未払いの保険料と利息の支払いも必要になるんだ。場合によっては、復活できないこともあるんだよ。

契約の復活とは。

生命保険の契約が切れてしまった場合でも、決められた期間内に必要な手続きをすれば、なかったことのように契約を復活させることができる制度について説明します。この制度は「契約の復活」と呼ばれています。復活させるためには、再び加入者の健康状態について知らせたり、お医者さんの検査を受けて保険会社の承諾を得る必要があります。また、保険が切れていた期間の保険料と、決められた利息も支払わなければなりません。ただし、復活させようとする時点で病気になっていた場合などには、契約を復活させることができない場合もあります。

契約復活とは

生命保険は、病気やケガ、万一の時の備えとして、私たちの暮らしを守る大切な役割を担っています。しかし、保険料の支払いが滞ってしまうと、せっかくの備えも失われてしまうことがあります。これは契約の失効と呼ばれ、保障が受けられなくなることを意味します。そうなると、再び病気やケガをした際に、医療費の負担が大きくなってしまったり、家族の生活に経済的な不安が生じる可能性があります。

このような事態を避けるために、生命保険には『契約の復活』という制度が用意されています。これは、保険料の支払いが滞り、失効してしまった契約を、一定の条件を満たすことで復活させることができる制度です。まるで契約が途切れていなかったかのように、保障を元に戻すことができるため、非常に重要な制度と言えるでしょう。

契約を復活させるためには、まず失効日から一定期間内である必要があります。この期間は保険会社や契約内容によって異なるため、ご自身の契約内容を確認することが重要です。また、未払いの保険料はもちろんのこと、復活日から将来に向けての保険料の支払いについても、きちんと支払える見込みがあることを示す必要があります。さらに、医師の診査が必要となる場合もあります。これは、失効期間中に健康状態に変化があった場合、再び保障を提供することが難しいと判断される可能性があるためです。診査の結果によっては、復活が認められない場合もありますので、注意が必要です。

契約の復活は、失効という事態から保障を取り戻す貴重な機会です。しかし、復活には一定の条件があり、必ずしも認められるとは限りません。そのため、保険料は計画的に支払い、失効させないことが最も重要です。万が一、失効してしまった場合は、速やかに保険会社に連絡し、復活の手続きについて相談するようにしましょう。

| 項目 | 説明 |

|---|---|

| 生命保険の役割 | 病気、ケガ、万一の時の備え |

| 契約の失効 | 保険料の支払いが滞り、保障が受けられなくなること |

| 契約の復活 | 失効した契約を一定の条件下で復活させる制度 |

| 復活の条件 |

|

| 注意点 |

|

復活のための条件

保険契約を元に戻すには、いくつかの大切な条件があります。 これらの条件をすべて満たさなければ、再び契約の効力を持つことはできません。まず第一に、契約が効力を失ってから一定の期間内であることが求められます。この期間は保険会社によって定められており、一般的には数年以内です。たとえば、三年以内であれば復活できるといった具合です。もしこの期間を過ぎてしまうと、復活は認められませんので、注意が必要です。

第二に、契約者の健康状態について改めて告知をしなければなりません。告知とは、健康状態に関する質問事項に正直に答えることです。具体的には、過去に大きな病気にかかったことがあるか、現在治療中の病気があるかなど、健康状態に関する情報を保険会社に提供します。告知後には、保険会社による審査が行われます。失効期間中に健康状態が悪化した場合、残念ながら復活を断られる可能性があります。これは、保険会社が将来の保険金支払いのリスクを評価するために必要な手続きです。

最後に、未払いの保険料と利息を支払う必要があります。保険料の支払いが滞って契約が失効した場合、当然のことながら、未払い分の保険料を支払わなければなりません。加えて、未払い期間に応じて利息が発生します。未払い期間が長ければ長いほど、利息も大きくなり、支払う総額は増えていきます。ですから、なるべく早く手続きを行うことが大切です。これら三つの条件をすべてクリアすることで、保険契約を復活させることができます。 復活によって保障が再開され、再び安心して生活を送ることができるようになります。

| 保険契約復活の条件 | 詳細 |

|---|---|

| 一定期間内であること | 契約失効後、保険会社が定める期間内(例:3年以内)。期間経過後は復活不可。 |

| 健康状態の告知 | 健康状態に関する質問に回答。保険会社による審査あり。健康状態悪化時は復活不可の可能性あり。 |

| 未払保険料と利息の支払い | 未払い保険料と、未払い期間に応じた利息の支払が必要。 |

復活のメリット

{保険契約を復活させることには、大きな利点があります。それは、以前と同じ条件で保険を継続できることです。新たに保険に加入しようとすると、年齢を重ねていたり、健康状態に変化があったりすることで、以前よりも高い保険料を支払う必要が出てくるかもしれません。また、過去の契約には、現在では提供されていない保障が付帯されている場合もあります。契約を復活させることで、これらの有利な条件を維持することができるのです。

具体的に考えてみましょう。長年にわたり保険料を納めてきた契約が失効してしまうと、それまでに積み立ててきたお金が無駄になってしまうかもしれません。これは非常にもったいないことです。しかし、契約を復活させることで、これまでの積み立てを有効に活用し、将来への備えを継続することができます。

また、新たに保険に加入する場合、健康診断が必要になるケースがあります。過去の病歴や現在の健康状態によっては、希望する保障内容で加入できない可能性も出てきます。一方で、復活であれば健康診断なしで以前の保障内容をそのまま引き継ぐことができます。これは大きなメリットと言えるでしょう。

さらに、保険には、一定期間保険料を払い込むと、保障が一生涯続くタイプの商品もあります。このような契約を失効させてしまうと、将来受け取れるはずだった保障がなくなってしまうばかりか、それまでに支払った保険料も戻ってこない可能性があります。復活することで、将来の安心を確保し、これまでの支払いを無駄にせずに済みます。このように、保険契約の復活は、経済的な面でも、将来の備えという面でも、多くのメリットをもたらすのです。

| メリット | 説明 |

|---|---|

| 以前と同じ条件で継続できる | 年齢や健康状態の変化による保険料増加を回避、現在提供されていない保障を維持 |

| 積み立ての有効活用 | 長年の積み立てを無駄にせず、将来への備えを継続 |

| 健康診断なしで以前の保障内容を引き継ぎ | 健康状態の変化による加入制限を回避 |

| 将来の安心確保と支払いの有効活用 | 一生涯保障タイプの商品で将来の保障と過去の支払いを確保 |

新たな契約との比較

保険契約が切れてしまい、復活させるか、新しく契約するか迷うこともあるでしょう。どちらが良いかは、一人ひとりの状況によって変わってきます。ここでは、それぞれの長所と短所を詳しく見ていきましょう。まず、失効した契約を復活させる場合、以前と同じ条件で契約を続けることができます。これは、契約当時よりも健康状態が悪くなっている場合などに大きなメリットとなります。例えば、過去に大きな病気をしていない健康体で契約していた場合、その時の健康状態に基づいた保険料や保障内容を維持できるのです。しかし、復活には未払いになっている保険料と、その期間にかかった利息を支払う必要があります。滞納期間が長ければ長いほど、この金額は大きくなるため注意が必要です。

一方、新たに契約を申し込む場合は、最新の医療技術や保障内容を取り入れた商品を選ぶことができます。医療は日々進歩しており、以前にはなかった保障や特約が付加されている場合もあります。しかし、新規契約の場合、年齢や健康状態によっては、以前と同じ保障内容で契約できない可能性があります。例えば、過去に大きな病気をしていたり、健康診断で異常が見つかったりした場合、保険料が以前より高くなったり、希望する保障に加入できなかったりする可能性があります。また、年齢が上がっている場合は、単純に年齢による保険料の増加も考えられます。さらに、過去の契約にあった特約が、新しい契約では提供されていない場合もあるため、保障内容をよく確認する必要があります。

このように、契約の復活と新規契約にはそれぞれメリットとデメリットがあります。どちらが有利かは、現在の健康状態、年齢、経済状況、そして求める保障内容などを総合的に判断する必要があります。保険会社に相談することで、それぞれの状況に合わせた最適な提案を受けることができます。自分にとって最適な選択をするために、じっくりと比較検討することをお勧めします。

| 項目 | 契約復活 | 新規契約 |

|---|---|---|

| メリット | 以前と同じ条件(保険料、保障内容)で契約を継続できる。特に健康状態が悪化した場合に有利。 | 最新の医療技術や保障内容を取り入れた商品を選べる。 |

| デメリット | 未払い保険料と利息を支払う必要がある。滞納期間が長いほど負担が増える。 | 年齢や健康状態によっては、以前と同じ保障内容で契約できない、または保険料が高くなる可能性がある。過去の特約が新しい契約にない場合もある。 |

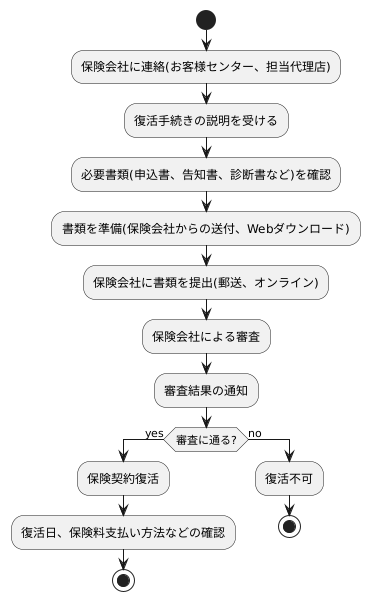

手続きの方法

保険契約を復活させたい場合は、まず加入している保険会社にご連絡ください。お客様センターや担当の代理店に連絡すると、手続きの方法について詳しく説明を受けることができます。

復活の手続きは、いくつかの段階に分かれています。まず、担当者から復活に必要な書類や手続きの流れについて説明を受けましょう。必要書類には、契約復活の申込書や、健康状態に関する告知書などがあります。場合によっては、医師による診断書の提出が必要となることもありますので、担当者からの指示をよく確認することが重要です。これらの書類は、保険会社から送られてくる場合や、ウェブサイトからダウンロードできる場合もあります。

必要書類が揃ったら、保険会社に提出します。提出方法は、郵送やオンラインで提出する方法など、保険会社によって異なりますので、事前に確認しておきましょう。書類が提出されると、保険会社による審査が行われます。審査では、提出された書類に基づき、契約の復活が可能かどうかが判断されます。審査には時間を要する場合もありますので、時間に余裕を持って手続きを進めることが大切です。

審査に通れば、晴れて保険契約が復活となります。復活が認められた場合は、保険会社から通知が届きます。通知には、復活日や今後の保険料の支払い方法などが記載されていますので、内容をよく確認しておきましょう。

手続きを進める中で、不明な点や疑問が生じた場合は、遠慮なく保険会社に問い合わせましょう。専門の担当者が丁寧に対応し、疑問を解消してくれます。また、スムーズに手続きを進めるためには、必要な情報を事前に準備しておくことが重要です。例えば、契約者番号や被保険者番号、連絡先などの情報を readily available な状態にしておくと、手続きがより迅速に進みます。

保険契約の復活は、手続きに少々手間がかかる場合もありますが、担当者の指示に従って一つずつ手順を進めていけば、問題なく手続きを完了させることができるでしょう。

注意点

生命保険や医療保険などの契約が、うっかり保険料の支払いを忘れて失効してしまった、という経験はありませんか?そんな時、契約を復活させるという方法があります。これは、一度消滅した契約を再び有効にする手続きです。しかし、この復活、必ずできるというわけではないので注意が必要です。

復活を希望する場合、まず保険会社に相談することが大切です。復活できるかどうかは、いくつかの条件によって決まります。例えば、健康状態の変化が大きなポイントです。失効してから健康状態が悪化している場合、保険会社は復活を断ることがあります。これは、保険の仕組み上、将来の病気や怪我によるリスクが高まっていると判断されるためです。また、失効から一定期間が経過していると、復活できない場合もあります。保険会社によってこの期間は異なりますので、事前に確認が必要です。

さらに、復活には経済的な負担も伴います。失効期間中の未払い保険料はもちろん、利息も支払う必要があります。この金額は、失効期間の長さや契約内容によって異なりますので、保険会社に見積もりを出してもらうと良いでしょう。場合によっては、思っていた以上に高額になることもあります。

また、復活を希望する前に、新たな契約を結ぶという選択肢も検討してみましょう。特に、健康状態に変化があった場合は、復活よりも新規契約の方が有利な条件で契約できる可能性があります。

失効した契約を復活させるか、新しい契約を結ぶか、どちらが自分にとって良い選択なのか迷う方もいるでしょう。そんな時は、保険の専門家に相談することをお勧めします。専門家は、あなたの状況や希望に合わせて、最適なアドバイスをくれます。慌てずに、じっくりと自分に合った方法を選びましょう。

| 項目 | 内容 |

|---|---|

| 保険契約の復活 | 失効した保険契約を再び有効にする手続き |

| 復活の可能性 | 必ず復活できるわけではない。健康状態の変化や失効期間が影響する。 |

| 復活の手順 | 保険会社に相談し、復活が可能か確認する。 |

| 復活の条件 | 健康状態、失効期間など。保険会社によって異なる。 |

| 経済的負担 | 未払い保険料と利息の支払いが必要。金額は失効期間や契約内容による。 |

| 代替案 | 新規契約を結ぶという選択肢もある。特に健康状態に変化があった場合は検討する価値あり。 |

| 専門家への相談 | 復活か新規契約か迷う場合は、専門家に相談するのがおすすめ。 |