保険のクーリング・オフ:冷静な判断期間

保険について知りたい

先生、クーリング・オフって、どんなものですか?

保険のアドバイザー

そうだね、クーリング・オフとは、一度契約したものを一定期間内なら、理由を問わずに解約できる制度だよ。保険の場合は、契約を申し込んでから一定期間がクーリング・オフ期間となるんだ。

保険について知りたい

その期間は、どのくらいですか?

保険のアドバイザー

保険料を払った日、または契約を申し込んだ日のどちらか遅い方から8日以内だよ。ただし、健康診断を受けた場合や、保険会社の窓口で申し込んだ場合などは、クーリング・オフできないこともあるから注意が必要だね。

クーリング・オフ制度とは。

保険には『考え直しの期間』という仕組みがあります。これは、一年を超える期間の保険契約に申し込んだ後、一定期間なら理由を問われずに申し込みを取り消せるというものです。この期間は、最初の保険料を支払った日、または契約を申し込んだ日のどちらか遅い日から8日間です。ただし、医師の診察を受けて契約した場合や、保険会社の窓口で申し込んだ場合は、この仕組の対象外となります。

制度の目的

人生には、病気や事故、災害など、予測できない様々な危険が潜んでいます。これらの危険に備える手段として、保険は大切な役割を担っています。しかし、保険商品は複雑な仕組みや専門用語が多く、内容を十分に理解しないまま加入してしまう人も少なくありません。契約後に、自分に必要な保障内容でないことに気づいたり、保険料の負担が大きすぎると感じたりするケースも出てきます。このような状況で、消費者を保護するために設けられたのがクーリング・オフ制度です。

この制度は、契約者が冷静に契約内容を見直す期間を保障するものです。保険の勧誘を受けて、その場の雰囲気で加入を決めてしまったとしても、一定期間内であれば無条件で契約を解除できます。高額な保険料を支払う前に、契約内容を改めて確認し、本当に自分に必要な保険なのかどうかをじっくり考える機会が与えられます。感情的な判断や衝動的な契約を避けることで、消費者の不利益を防ぐことが目的です。

クーリング・オフ制度の利用は、書面で行う必要があります。保険会社に契約解除の意思を伝える書類を送り、手続きを行います。この期間は、保険の種類や契約方法によって異なりますが、通常は契約日から8日以内です。大切なのは、この期間内に手続きを完了させることです。もし、クーリング・オフ期間が過ぎてしまった場合でも、一定の条件を満たせば契約を解除できる場合もあります。例えば、保険募集人が不適切な勧誘行為を行っていた場合などです。契約内容に疑問を感じたり、不安な点がある場合は、一人で悩まずに、消費生活センターなどの相談窓口に連絡してみましょう。専門家のアドバイスを受けることで、問題解決の糸口が見つかるかもしれません。

| 項目 | 内容 |

|---|---|

| クーリング・オフ制度の目的 | 消費者を保護するため。契約後に冷静に契約内容を見直し、必要に応じて無条件で契約解除できる期間を保障。 |

| クーリング・オフの期間 | 契約日から通常8日以内(保険の種類や契約方法によって異なる) |

| クーリング・オフの方法 | 保険会社へ契約解除の意思を伝える書類を提出 |

| クーリング・オフ期間経過後の契約解除 | 一定の条件(例:不適切な勧誘行為)を満たせば可能 |

| 相談窓口 | 消費生活センター等 |

適用される契約

保険の契約を交わした後、一定期間内であれば考え直して契約を解除できる制度、クーリング・オフについてご説明します。この制度は、すべての保険契約に適用されるわけではありません。契約の内容や期間によって、クーリング・オフができる場合とできない場合がありますので、注意が必要です。

まず、クーリング・オフの対象となる主な保険は、保険期間が一年を超える生命保険や損害保険です。例えば、将来に備えて加入する貯蓄型の生命保険や、長期間にわたって死亡や高度障害状態に備える生命保険などが該当します。また、住宅火災や地震などによる損害に備える火災保険といった、複数年にわたる保障を提供する損害保険もクーリング・オフの対象です。これらの保険は、一度契約すると長期間にわたって保険料を支払う必要があるので、契約後にじっくりと見直す期間が設けられています。

一方で、クーリング・オフの対象外となる保険もあります。代表的なものは、一年ごとに更新するタイプの自動車保険や火災保険です。これらの保険は一年単位で契約が更新されるため、クーリング・オフの期間を設ける必要がないとされています。また、旅行保険やイベント保険など、短期の保険もクーリング・オフの対象外です。

少し複雑なのは、医療保険やがん保険などの生命保険です。これらの保険は、基本的にはクーリング・オフの対象となります。しかし、契約の更新時に保険料や保障内容に変更があった場合、その変更部分についてのみクーリング・オフが適用されるケースがあります。これは、更新時に新たな契約を結ぶのと同じように扱われるためです。このように、クーリング・オフ制度の適用範囲は複雑ですので、保険契約を結ぶ前には、必ず保険会社に確認し、契約内容をよく理解しておくことが大切です。契約内容をよく理解しないまま契約してしまうと、後々後悔することになりかねません。保険は、人生における様々なリスクに備えるための大切なものです。しっかりと制度を理解し、自分に合った保険を選びましょう。

| クーリング・オフ | 対象 | 対象外 |

|---|---|---|

| 保険期間が1年を超える生命保険・損害保険 |

|

|

| 1年ごとに更新するタイプの保険 |

|

|

| 短期保険 |

|

|

| 医療保険・がん保険など |

|

期間と起算日

保険契約をするときには、「クーリング・オフ」という制度があります。これは、契約後に一定期間内であれば、理由を問わず契約をなかったことにできる仕組みです。この制度を利用すれば、契約をじっくりと見直して、もし自分に合っていないと思えば、解約することができます。

クーリング・オフできる期間は8日間です。この期間は、保険料を支払った日と、契約の申し込み日のどちらか遅い日を起算日として数えます。例えば、3月1日に保険の申し込みをして、3月5日に保険料を支払ったとします。この場合、クーリング・オフ期間の起算日は保険料を支払った3月5日となるので、3月12日までがクーリング・オフ期間となります。3月12日までに手続きをすれば、契約はなかったことになります。

逆に、申し込みをしたその日に保険料も支払った場合は、申し込み日が起算日になります。例えば、3月1日に申し込みと保険料の支払いを同時に行った場合、3月1日から8日間、つまり3月8日までがクーリング・オフ期間です。このように、保険料の支払い日と申し込み日のどちらか遅い日がクーリング・オフ期間の始まりとなることを覚えておきましょう。

クーリング・オフ期間の8日間には、土曜日、日曜日、祝日も含まれます。8日間という期間は法律で定められたものですので、注意が必要です。期間内に書面で申し出れば、契約は無効となり、支払った保険料は全額返金されます。クーリング・オフは消費者を保護するための大切な制度ですので、ぜひ覚えておきましょう。

| 制度名 | クーリング・オフ |

|---|---|

| 期間 | 8日間 |

| 起算日 | 保険料支払日と契約申込日の遅い方 |

| 例1 | 3/1申込、3/5支払 → 3/5起算、3/12まで |

| 例2 | 3/1申込、3/1支払 → 3/1起算、3/8まで |

| 注意点 | 土日祝日含む、書面で申し出必要 |

| 結果 | 契約無効、保険料全額返金 |

制度の例外

契約を解除できる制度、いわゆるクーリング・オフ制度。これは、いったん契約した後でやっぱり考え直したいという場合に、一定期間内であれば無条件で契約を解除できるありがたい制度です。しかし、この制度にも当てはまらない場合、つまり例外があるので注意が必要です。

例えば、健康診断、つまり医師による診査を受けて契約した場合は、クーリング・オフは適用されません。これは、契約前に自分の健康状態について詳しい検査を受けているため、契約内容をよく理解した上で契約したと見なされるからです。

また、保険会社の窓口や代理店といった場所で、担当者と面と向かって契約した場合も、クーリング・オフはできません。対面で詳しい説明を受けていると判断されるからです。インターネットや電話で申し込んだ場合でも、後から担当者と直接会って説明を受けた場合は同じです。すでに十分な説明を受けて契約したとみなされるため、クーリング・オフの必要はないと考えられています。

このように、クーリング・オフ制度にはいくつか例外があります。契約前に担当者から十分な説明を受け、納得した上で契約することが大切です。もし少しでも疑問があれば、遠慮なく質問し、納得するまで説明を受けてください。たとえクーリング・オフが適用される場合でも、契約は慎重に行うに越したことはありません。契約前に約款をよく読み、内容をしっかり理解した上で、本当に自分に必要な保険なのかどうか、じっくり考えてから契約しましょう。

| クーリング・オフの可否 | 条件 | 理由 |

|---|---|---|

| 不可 | 健康診断(医師の診査)を受けて契約 | 契約前に健康状態を検査し、契約内容を理解したと見なされるため |

| 不可 | 保険会社窓口や代理店で対面契約 | 対面で詳しい説明を受けたと判断されるため |

| 不可 | インターネット・電話申し込み後、担当者と対面で説明を受けた場合 | すでに十分な説明を受けたとみなされるため |

| 可(原則) | 上記以外 | 一定期間内であれば無条件で解除可能 |

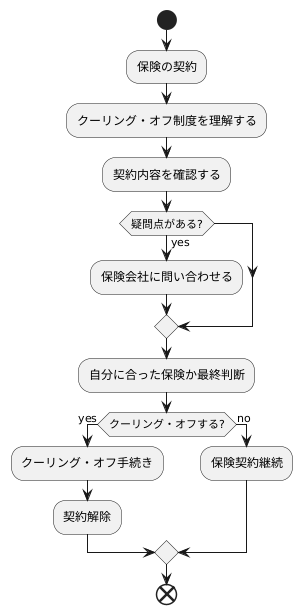

適切な活用方法

保険を選ぶということは、長い付き合いになる大切な決め事です。そのため、契約を結ぶ際には、「クーリング・オフ制度」の存在を心に留めておくことが大切です。これは、契約した後でも一定期間内であれば、理由を問わずに契約をなかったことにできる制度です。

この制度は、消費者の皆さんの権利を守るための大切な仕組みですが、むやみに使うのではなく、本当に必要な時に適切に活用することが重要です。例えば、勧誘を受けてその場で契約してしまったものの、後になって冷静に考えてみると、本当に自分に必要な保険なのかどうか不安になった、といった場合に活用できます。

クーリング・オフ制度を利用する前に、まずは契約内容をじっくりと確認しましょう。契約書に書かれている内容をよく読み、保険料、保障内容、特約など、少しでも疑問に思う点があれば、保険会社に問い合わせて、納得いくまで説明を受けることが大切です。

クーリング・オフ期間は、契約内容をもう一度確認し、自分に合った保険かどうかを最終的に判断する最後の機会です。この期間を有効に使うことで、不要な契約を未然に防ぎ、安心して保険に入ることができます。

保険は、将来の安心を守るためのものです。ですから、契約を急ぐことなく、時間をかけてじっくりと検討することが大切です。保険会社の担当者に遠慮なく質問し、納得した上で契約を結ぶようにしましょう。 クーリング・オフ制度は、そのための猶予期間として、皆さんの権利を守ってくれるのです。

撤回方法の手順

保険契約をあとから取り消したい、そんな時はクーリング・オフ制度を利用できます。クーリング・オフは、一定期間内であれば、理由を問わず契約をなかったことにできる制度です。この制度を利用するには、書面での手続きが必要です。

まず、保険会社から送られてきた契約書類の中に、「クーリング・オフ申し出書」が入っているはずです。この書類に必要事項を記入し、保険会社に送り返すことで手続きは完了です。この際、配達の記録が残る方法で送るのが確実です。例えば、簡易書留や特定記録郵便など、郵便局で受け付けてもらえるサービスを利用すると良いでしょう。送付した記録は、後日トラブルになった際に役立ちますので、大切に保管しておきましょう。

もし、申し出書をなくしてしまった場合でも、自分で作成することも可能です。その場合は、契約者名、保険の名称、契約日、そしてクーリング・オフをしたいという意思をはっきりと書き記しましょう。書き漏れがあると手続きがスムーズに進まない可能性がありますので、注意が必要です。

電話で保険会社に連絡しただけでは、クーリング・オフは成立しませんので、必ず書面で手続きを行いましょう。クーリング・オフできる期間は、保険の種類によって決められています。この期間を過ぎてしまうと、原則としてクーリング・オフはできなくなります。

しかし、クーリング・オフ期間が過ぎてしまった場合でも、諦める必要はありません。場合によっては、契約解除ができる可能性があります。例えば、保険会社が不適切な説明をしていたなど、特別な事情がある場合は、契約解除が認められることがあります。まずは保険会社に相談し、事情を説明してみましょう。専門の担当者が対応してくれるはずです。

| 項目 | 内容 |

|---|---|

| 制度名 | クーリング・オフ |

| 概要 | 一定期間内であれば理由を問わず契約を無効にできる制度 |

| 手続き方法 | 書面での手続きが必要 |

| 申し出書の入手方法 | 保険会社から送付される契約書類に同封 紛失した場合は自分で作成可能 |

| 申し出書の送付方法 | 配達の記録が残る方法(例:簡易書留、特定記録郵便) |

| クーリング・オフ成立の条件 | 書面での手続き |

| クーリング・オフ期間 | 保険の種類によって異なる |

| クーリング・オフ期間経過後の対応 | 特別な事情がある場合、契約解除できる可能性あり。保険会社に相談。 |