適格退職年金契約とは何か?

保険について知りたい

先生、「適格退職年金契約」って、なんだか難しくてよくわからないんです。簡単に説明してもらえますか?

保険のアドバイザー

そうだな。簡単に言うと、会社が従業員のために将来のお金(年金)を準備しておくための契約の一つだ。生命保険会社や信託銀行と契約するんだけど、国が決めた厳しいルールをクリアしたものだけを「適格退職年金契約」と呼ぶんだ。

保険について知りたい

厳しいルールですか?

保険のアドバイザー

ああ。きちんと従業員に年金を払えるように、国が内容をチェックして認めたものなんだよ。今はもう新しい契約はできないし、昔の契約も全部終わってしまったけどね。

適格退職年金契約とは。

生命保険会社や信託銀行と結ぶ企業年金の契約の中で、税法の細かな規則(法人税法施行令第159条)に書かれた一定の条件を満たし、さらに国税庁の長官の承認を得たものを「適格退職年金契約」と言います。確定給付企業年金法という法律ができたことで、この「適格退職年金契約」は、「基金型・規約型企業年金」や「厚生年金基金」といった別の仕組みに変更されることになりました。そのため、2002年4月以降は新しい「適格退職年金契約」を結ぶことができなくなり、すでに存在していた契約も2012年3月までに廃止されました。

概要

適格退職年金契約とは、企業が従業員の老後の生活資金を準備するために利用していた年金制度です。簡単に言うと、会社が従業員のために将来受け取れる年金を積み立てていく仕組みのことです。かつては多くの企業で導入されていましたが、現在は新規の契約を結ぶことができず、既に存在する契約も全て廃止されています。

この制度は、生命保険会社や信託銀行といった金融機関と契約を結び、将来の年金給付を約束するという形をとっていました。つまり、会社が毎月お金を金融機関に預け、従業員が退職した後に、そのお金を元手に年金として受け取れるようにする仕組みです。ただし、どんな契約でも適格退職年金契約と認められるわけではありませんでした。国が定めた一定の条件をクリアし、国の承認を得た契約だけが「適格」と認められました。

適格と認められることで、会社には税金面で有利になるというメリットがありました。例えば、積み立てたお金が会社の経費として認められるため、税金の負担を軽くすることができました。これは、従業員の老後を守るための制度を普及させるための国の政策の一つでした。

この制度は、従業員の老後の生活を支えることを目的として導入されました。退職後も安定した収入を得られるようにすることで、安心して生活を送れるようにすることを目指していました。しかし、時代の変化や社会保障制度の充実などにより、この制度は役割を終え、現在では利用されていません。今では、確定拠出年金や確定給付企業年金など、他の年金制度が主流となっています。

| 項目 | 内容 |

|---|---|

| 定義 | 企業が従業員の老後の生活資金を準備するために利用していた年金制度。会社が従業員のために将来受け取れる年金を積み立てていく仕組み。 |

| 契約方法 | 生命保険会社や信託銀行といった金融機関と契約し、将来の年金給付を約束する。 |

| 適格要件 | 国が定めた一定の条件をクリアし、国の承認を得る必要がある。 |

| メリット | 会社にとって税金面で有利(積み立てたお金が経費として認められる)。 |

| 目的 | 従業員の老後の生活を支え、退職後も安定した収入を得られるようにする。 |

| 現状 | 新規契約は不可、既存契約も全て廃止。確定拠出年金や確定給付企業年金など、他の年金制度が主流。 |

制度の設立と廃止

会社で働く人々が退職後も安心して暮らせるように、以前は「適格退職年金契約」という制度がありました。この制度は、会社が従業員のために積み立てを行い、退職後に年金として給付する仕組みでした。

ところが、時代が変わり、社会のしくみや人々の働き方も変わってきました。そこで、より安定した年金制度の運用を目指して「確定給付企業年金法」という新しい法律が作られました。この法律に基づき、「基金型」や「規約型」といった新しい企業年金制度が導入されることになりました。

これらの新しい制度は、以前の制度よりも、より安全で確実な年金給付を実現することを目的としていました。例えば、基金型は年金を運用する専門の組織が管理するため、より安定した運用が期待できます。規約型は、会社と従業員の間で明確なルールを定めることで、透明性の高い制度運営が可能になります。

新しい制度の導入に伴い、古い制度である適格退職年金契約は、2002年4月以降、新たに契約を結ぶことができなくなりました。すでに契約していた会社も、2012年3月までにすべて廃止することになりました。これは、すべての会社が新しい制度に移行することで、より多くの人が安心して老後の生活を送れるようにするための国の政策でした。

このように、年金制度は時代の変化に合わせて、常に改善されていくものです。適格退職年金契約は、その役割を終え、歴史の一部となりましたが、より良い年金制度の構築に向けて重要な役割を果たしたと言えるでしょう。

| 制度名 | 概要 | 特徴 | 状況 |

|---|---|---|---|

| 適格退職年金契約 | 会社が従業員のために積み立てを行い、退職後に年金として給付する制度 | – | 2002年4月以降新規契約停止、2012年3月までに全廃止 |

| 確定給付企業年金(基金型) | 専門組織が年金を運用 | 安定した運用 | – |

| 確定給付企業年金(規約型) | 会社と従業員の間で明確なルールを定める | 透明性の高い制度運営 | – |

契約の条件

会社が従業員のために年金を準備する仕組みである適格退職年金契約には、国が定めた様々な条件がありました。この契約は、従業員の老後の生活を支える大切な制度であるため、国がしっかりと管理し、制度の安定と従業員の利益を守る必要があったのです。

まず、年金をいくら支払うか、つまり給付額については、明確な計算方法が定められていました。複雑な計算式や不明瞭な基準ではなく、誰でも理解できるよう、透明性の高いルールが求められました。また、将来の年金原資となる積立金をどのように運用するかについても、厳しいルールがありました。安全性を重視し、元本割れのリスクを最小限に抑える運用方法が求められ、一部の危険な投資は禁止されていました。

さらに、従業員が退職する際の手続きや、年金を受け取るための条件なども細かく決められていました。退職の理由や勤続年数などに応じて、受給資格が変わる場合もあり、それぞれの状況に応じた明確な規定が必要でした。

これらの条件をきちんと満たした契約だけが「適格」と認められ、税制上の優遇措置を受けることができました。具体的には、会社が年金のために支払ったお金の一部を、税金の計算上、経費として扱うことができたのです。これは、会社にとって大きなメリットとなり、従業員の老後保障に積極的に取り組む動機付けとなりました。国は、このような優遇措置を通じて、企業の年金制度への参加を促進し、より多くの従業員が安心して老後を迎えられるよう支援していたのです。

| 項目 | 内容 |

|---|---|

| 給付額 | 明確な計算方法、透明性の高いルール |

| 積立金の運用 | 安全性を重視、元本割れリスクの最小化、危険な投資の禁止 |

| 退職時の手続き・受給条件 | 退職理由、勤続年数等に応じた明確な規定 |

| 税制上の優遇措置 | 適格と認められた場合、会社が年金拠出金を一部経費計上可能 |

税制上の優遇措置

会社が従業員のために積み立てる適格退職年金には、会社にとって税金面で大きな利点がありました。この制度は、会社が従業員の老後の生活資金のために支払う掛金の一部を、法人税の計算において費用として計上することを認めていました。

具体的には、会社の利益から従業員の退職年金掛金を差し引くことができたため、課税対象となる利益が減り、結果として納める税金の額を少なくできたのです。例えば、100万円の利益が出ている会社が、従業員の退職年金に20万円支払った場合、課税対象となる利益は80万円となり、100万円の場合よりも少ない税金を納めることができました。

この制度は、会社が従業員の老後の生活保障により積極的に取り組むことを後押しする重要な役割を担っていました。従業員は、会社が将来の生活設計を支援してくれるという安心感を得ることができ、会社に対する信頼感や帰属意識を高めることにもつながりました。また、会社にとっては、優秀な人材を確保し、定着率を高める効果も期待できました。

適格退職年金制度の要件を満たすことで、会社は社会的な責任を果たすと同時に、自社の経営状態も良くすることができたのです。従業員の退職後の生活を支えることは、企業の社会的責任としてますます重要性を増しています。この制度は、会社と従業員双方にとってメリットのある、有益な制度だったと言えるでしょう。

| 項目 | 内容 |

|---|---|

| 制度名 | 適格退職年金 |

| 対象 | 会社、従業員 |

| 会社のメリット |

|

| 従業員のメリット |

|

| 具体例 | 利益100万円の会社が退職年金に20万円支払うと、課税対象は80万円になり、節税効果がある |

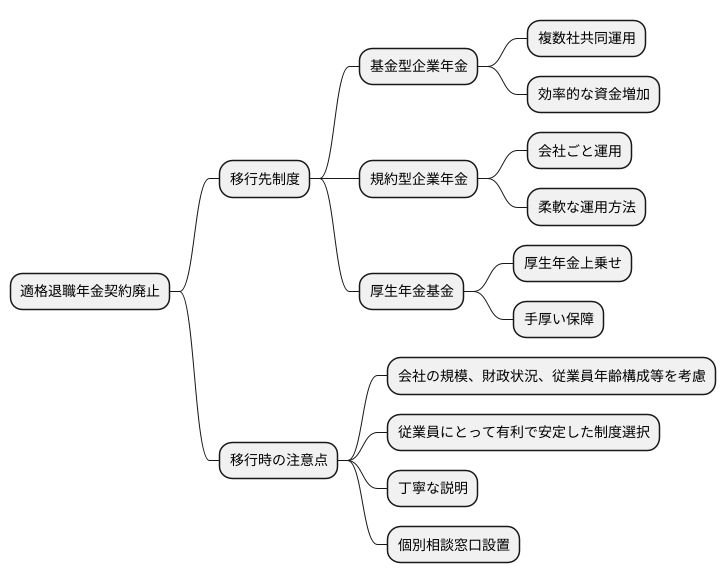

他の制度への移行

かつて会社員のために設けられていた退職後の生活資金を準備するための制度の一つに、適格退職年金契約がありました。しかし、この制度にはいくつかの問題点があったため、廃止されることになりました。とはいえ、会社員が老後の生活に備えるための仕組みそのものがなくなったわけではありません。適格退職年金契約に加入していた会社は、他の新しい制度に移行することになったのです。

移行先の制度には、主に三つの種類がありました。一つ目は基金型企業年金です。これは、複数の会社が共同で年金を運用する仕組みで、大きな資金をまとめて運用することで、より効率的に資金を増やすことを目指していました。二つ目は規約型企業年金です。これは、会社ごとに年金を運用する仕組みで、それぞれの会社の事情に合わせて、柔軟に運用方法を決められるという特徴がありました。三つ目は厚生年金基金です。これは、国が運営する厚生年金とは別に、会社が独自に年金を上乗せする仕組みで、従業員の老後の生活をより手厚く保障することを目的としていました。

どの制度を選ぶかは、それぞれの会社の規模や財政状況、従業員の年齢構成などによって異なりました。大切なのは、従業員にとってより有利で、将来にわたって安定した年金給付を受けられる制度を選ぶことでした。そのため、移行に際しては、慎重な検討と手続きが必要でした。従業員に不利益が生じないように、制度変更の内容や移行後の年金給付の見込みについて、丁寧に説明することも重要な課題でした。新しい制度に移行することで、従業員の老後の生活設計に影響が出る場合もありました。そこで、個々の従業員の状況に合わせて、必要な情報を提供し、相談に応じる窓口を設けるなど、きめ細やかな対応が求められました。

まとめ

かつて、会社の年金制度の中心的な役割を担っていたのが、適格退職年金契約という仕組みでした。しかし、法律の改正によって、この制度は廃止されることになりました。これは、より良い年金制度を作るための変化であり、時代の流れに合わせた対応と言えるでしょう。

会社は、そこで働く人たちの老後の生活を守るという、とても大切な役割を担っています。そのため、会社の年金担当者は、常に最新の年金制度や関連情報についてきちんと理解しておく必要があります。そうすることで、従業員にとって一番良い制度を提供し続けることができるのです。

適格退職年金契約は、過去の制度ではありますが、この制度を知ることで、今の制度の持つ意味や課題をより深く理解することができます。例えば、かつての制度では、会社が運用する年金資産の価値が下がった場合、その損失を会社が負担する必要がありました。この仕組みは、会社にとって大きな負担となる場合があり、制度変更の理由の一つとなりました。現在の制度では、そのようなリスクを軽減するための工夫が凝らされています。

過去の制度を学ぶことは、単に歴史を知るだけでなく、今の制度がなぜこのような形になっているのかを理解する上でとても大切です。適格退職年金契約の歴史を振り返ることで、企業年金制度がどのように進化してきたのか、そして、その背景にある会社が担う社会的な責任について学ぶことができるのです。過去の制度の成功と失敗から学び、より良い制度を構築していくことが、会社にとって、そしてそこで働く人たちにとって、より良い未来へと繋がっていくと言えるでしょう。

| 項目 | 内容 |

|---|---|

| かつての中心制度 | 適格退職年金契約 |

| 制度の変更 | 法律改正により廃止 |

| 変更の目的 | より良い年金制度の構築、時代の流れへの対応 |

| 会社の役割 | 従業員の老後生活の保障 |

| 年金担当者の責務 | 最新制度と関連情報の理解、従業員にとって最適な制度の提供 |

| 適格退職年金契約の意義 | 過去の制度理解による、現行制度の意味と課題の深化 |

| 適格退職年金契約の課題 | 運用資産価値下落時の損失を会社が負担 |

| 現行制度の改善点 | 会社のリスク軽減のための工夫 |

| 過去制度学習の重要性 | 現行制度の理解、企業年金制度の進化、会社の社会的責任の理解 |