元受保険料とは?その仕組みと重要性

保険について知りたい

先生、『元受保険料』って、保険会社がもらうお金のことですよね?でも、なんか『元受』って言葉が難しくて、よくわからないんです…。

保険のアドバイザー

そうだね。『元受』は少し難しい言葉だね。簡単に言うと、『最初に受け取る』という意味なんだ。つまり、保険会社が契約者から最初に受け取る保険料のことを『元受保険料』と言うんだよ。

保険について知りたい

『最初に受け取る』ということは、後から受け取る保険料もあるんですか?

保険のアドバイザー

良い質問だね。そうだよ。例えば、契約途中で保険の内容を変更したり、追加で保険に入ったりすると、その時に新たに保険料を支払うことがあるよね。そうした追加で支払う保険料は『元受保険料』には含まれないんだ。

元受保険料とは。

保険会社が保険契約者から保険を引き受ける際、その対価として受け取るお金のことを「元受保険料」といいます。

元受保険料の定義

元受保険料とは、保険会社が契約者から受け取る保険料の総額のことを指します。これは、事故や病気、火災など、将来起こるかもしれない様々な出来事による損失を補填してもらうために、契約者が保険会社に支払うお金です。簡単に言うと、保険に加入する際に支払うお金が元受保険料です。

保険料の請求書に記載されている金額が、まさにこの元受保険料に当たります。このお金は、保険会社にとって主な収入源であり、会社を運営していくための大切な資金となります。集めたお金は、将来の保険金支払いに備えて大切に保管されます。例えば、火災保険に加入している人が火事に遭った場合、その人に支払われる保険金はこの元受保険料から支払われます。また、病気や怪我で入院した場合に支払われる医療保険の保険金も、これにあたります。

保険会社は、集めた元受保険料をただ保管しておくだけではなく、運用も行います。安全な国債や株式などに投資することで、将来の保険金支払いに必要な資金を確保しつつ、会社の利益も得ています。この運用益は、保険料の値上げを抑えたり、新たな保険商品の開発に投資するなど、契約者にとってより良いサービスを提供するためにも役立てられています。

元受保険料は、保険会社の経営状態を把握する上で非常に重要な指標となります。元受保険料が多いということは、それだけ多くの人がその保険会社に加入しているということを意味し、会社の信頼性の高さを示す一つの指標とも言えます。また、元受保険料と保険金支払いのバランスを見ることで、その会社の経営の安定性も判断することができます。そのため、保険会社を選ぶ際には、元受保険料の推移なども参考にしながら、信頼できる会社かどうかを見極めることが大切です。

| 項目 | 説明 |

|---|---|

| 元受保険料とは | 保険会社が契約者から受け取る保険料の総額。保険に加入する際に支払うお金。 |

| 役割 | 将来の事故や病気、火災などによる損失を補填するための資金。保険会社の主な収入源。 |

| 請求書の金額 | 保険料の請求書に記載されている金額が元受保険料。 |

| 資金の使途 | 将来の保険金支払いに備えて保管・運用。運用益は保険料値上げ抑制や新商品開発に活用。 |

| 保険会社経営指標 | 元受保険料の多さは加入者数の多さ、会社の信頼性の高さを示す指標。保険金支払とのバランスで経営の安定性を判断。 |

| 保険会社選びのポイント | 元受保険料の推移を参考に信頼できる会社を見極める。 |

純保険料との違い

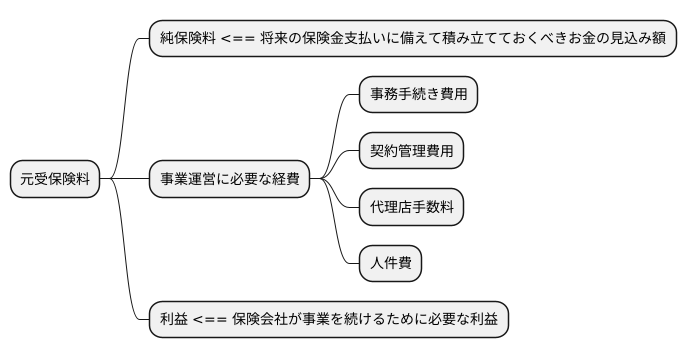

保険料について考えるとき、「元受保険料」と「純保険料」の違いを理解することはとても大切です。元受保険料とは、実際に契約者が支払う保険料のことです。これは、毎月の保険料の請求書に記載されている金額を思い浮かべれば分かりやすいでしょう。では、純保険料とは何でしょうか。純保険料とは、将来、事故や病気などが起きた時に保険会社が保険金を支払うために必要な金額を、統計や計算に基づいて算出したものです。いわば、保険会社が将来の保険金支払いに備えて積み立てておくべきお金の見込み額と言えます。

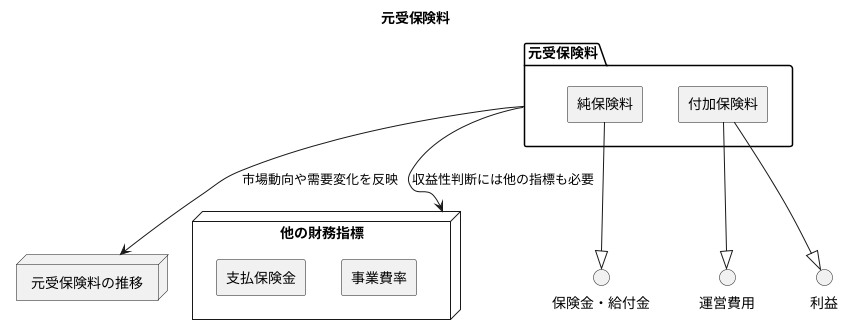

元受保険料は、この純保険料に様々な費用を上乗せした金額になっています。上乗せされる費用には、保険会社が事業を行う上で必要な経費が含まれます。例えば、新しい保険契約を結ぶために行う事務手続きや、既に契約している内容を管理するための費用、保険を販売してくれる代理店に支払う手数料、そして保険会社の社員に支払う給料などが挙げられます。これらの費用は、保険会社が事業を続けるために欠かせないものです。さらに、保険会社も営利企業である以上、適切な利益を確保する必要があります。この利益も元受保険料に含まれています。これらの経費と利益を純保険料に加算することで、最終的に私たちが支払う元受保険料が決まるのです。

つまり、元受保険料 = 純保険料 + 事業運営に必要な経費 + 利益という式で表すことができます。この両者の違いをきちんと理解することで、自分が支払う保険料がどのように使われているのかを把握でき、自分に合った保険を選ぶための判断材料となります。

元受保険料と保険会社の収益

保険会社にとって、お客さまから集めた保険料収入である元受保険料は、まさに会社の屋台骨を支える主要な収入源です。元受保険料の多寡は、その会社の規模や営業成績を映し出す鏡と言えます。集めた保険料が多ければ多いほど、それだけ多くのお客さまと保険契約を結び、大きな収入を得ていることを示しているからです。

しかし、気を付けなければならないのは、集めた保険料が多いだけでは、その会社が必ずしも儲かっているとは限らないという点です。会社の本当の儲け、つまり収益性を正しく知るためには、集めた保険料だけでなく、そこから支払う保険金や会社の運営費用といった支出も一緒に考えなければなりません。

たとえば、ある年に大きな災害が発生し、想定していたよりも多くの保険金を支払わなければならなくなったとします。あるいは、会社の事務所を移転したり、新しい事務機器を導入したりすることで、運営費用が大幅に増えてしまったとしましょう。このような場合、たとえ集めた保険料が前年よりも多かったとしても、支出の増加によって会社の利益は減ってしまう可能性があります。

ですから、保険会社の財務状況をきちんと評価するためには、集めた保険料だけでなく、支払った保険金や運営費用といった他の情報も合わせて見ていく必要があります。また、保険料収入から保険金支払額を引いた金額である「純保険料」や、純保険料に事業運営費用を加味した「経常利益」といった指標も、会社の収益性を測る上で重要な手がかりとなります。これらの情報を総合的に判断することで、初めて会社の真の実力が見えてくるのです。

| 項目 | 説明 | 重要性 |

|---|---|---|

| 元受保険料 | 顧客から集めた保険料収入。会社の主要収入源。 | 会社の規模や営業成績を示す。 |

| 保険金 | 顧客への保険金支払額。 | 収益性に影響する重要な支出項目。 |

| 運営費用 | 会社の運営に必要な費用(人件費、事務所費用など)。 | 収益性に影響する支出項目。 |

| 純保険料 | 元受保険料 – 保険金支払額 | 会社の収益性を測る重要な指標。 |

| 経常利益 | 純保険料 – 事業運営費用 | 会社の収益性を測る重要な指標。 |

元受保険料の重要性

保険会社にとって、集めた保険料である元受保険料は、事業を続けていく上で非常に大切なものです。この元受保険料は、いわば保険会社の血液のようなもので、会社の健康状態を示す重要な指標となります。十分な元受保険料を確保できているということは、将来発生するかもしれない保険金の支払いに備えて、必要な資金をしっかりと準備できていることを意味します。これは、保険会社が安定した事業運営を行う上で欠かせない要素です。

元受保険料の推移を見ることで、保険市場全体の動きや顧客のニーズの変化を掴むこともできます。例えば、ある特定の保険商品の元受保険料が急に増えているとします。これは、社会全体の変化や顧客の意識の変化を反映している可能性があります。例えば、自然災害の増加によって火災保険への加入が増えたり、健康への関心の高まりから医療保険の需要が増えたりするといった状況が考えられます。保険会社は、こうした元受保険料の推移を分析することで、時代にあった新しい商品の開発や、より効果的な販売戦略を立てることができます。

また、消費者にとっても元受保険料の情報は有益です。保険会社の財務状況を理解する手がかりとなり、保険会社選びの参考になります。複数の保険会社を比較検討する際に、元受保険料の推移を見ることで、それぞれの会社の経営状態や将来性についてある程度の予測を立てることができます。さらに、保険業界全体の動向を把握するのにも役立ちます。どの分野の保険に需要が集まっているのか、市場全体は成長しているのか縮小しているのかといった情報を、元受保険料の推移から読み解くことができます。このように、元受保険料は保険会社と消費者双方にとって、重要な情報源となるのです。

| 立場 | 元受保険料の意義 | 具体的なメリット |

|---|---|---|

| 保険会社 | 事業継続の血液、会社の健康状態を示す指標 |

|

| 消費者 | 保険会社選びの参考、保険業界全体の動向把握 |

|

まとめ

保険会社が契約者から受け取るお金、すなわち保険料の総額を元受保険料と言います。これは、保険会社にとって主な収入源であり、経営の土台となる大切なものです。この元受保険料は、大きく二つの要素から成り立っています。一つは純保険料と呼ばれるもので、これは実際に保険金や給付金として支払われるための費用です。もう一つは、保険会社の運営に必要な費用や、会社が得る利益です。これらの費用や利益を純保険料に上乗せしたものが、元受保険料となります。

元受保険料が高いということは、一見すると保険会社が多くの収入を得ているように見えますが、必ずしもそうとは限りません。高い元受保険料は、多くの契約を獲得している、あるいは高額な保険商品を販売していることを示している場合もありますが、同時に運営費用や支払うべき保険金も多くなる可能性があります。そのため、元受保険料だけで保険会社の儲けの多さを判断することはできません。会社の本当の収益性を理解するためには、他の財務指標、例えば支払保険金や事業費率なども合わせて確認する必要があります。

さらに、元受保険料の推移、つまり時間の流れとともにどのように変化してきたかを見ることも重要です。元受保険料の変化は、保険市場全体の動きや人々の保険に対する需要の変化を反映しています。例えば、特定の種類の保険への加入者が増えている場合は、その保険の元受保険料も増加する傾向があります。これは、保険会社だけでなく、私たち消費者にとっても、社会全体の保険に対する考え方の変化を知るための貴重な情報源となります。

私たちが保険を選ぶ際には、保険料の安さだけでなく、保険会社の財務の健全性や、提供されるサービスの内容も考慮に入れるべきです。元受保険料は、保険会社を理解する上で重要な指標の一つですが、それだけで判断するのではなく、様々な情報を総合的に見て、自分に合った保険を選ぶことが大切です。