総収入保険料とは?その仕組みと重要性

保険について知りたい

先生、『総収入保険料』って、どんなものですか?

保険のアドバイザー

簡単に言うと、保険会社が1年間で契約者から受け取った保険料の合計のことだよ。例えば、火災保険や自動車保険などで契約者が支払う保険料を全部足し合わせた金額と考えればいいんだ。

保険について知りたい

再保険料とかって言葉も出てきますが、それは関係ないんですか?

保険のアドバイザー

いいところに気がついたね。総収入保険料には、再保険に出した分の保険料も含まれているんだ。つまり、他の保険会社にリスクを分散するために支払った再保険料を差し引く前の金額のことだよ。

総収入保険料とは。

保険の言葉で『総収入保険料』というものがあります。これは、一年間に保険契約や再保険契約によって得た保険料の合計のことです。再保険に出した分の保険料を引く前の金額です。

総収入保険料の定義

保険会社にとって、一年間にどれだけの保険料を受け取ったか把握することは、経営の健全性を測る上で非常に大切です。これを表すのが総収入保険料です。総収入保険料とは、読んで字のごとく、保険会社が一年間のうちに集めた保険料の総額を指します。

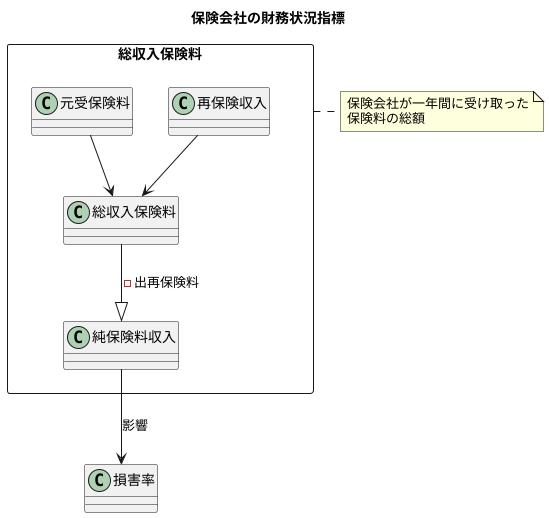

この総収入保険料には、大きく分けて二つの流れがあります。一つは、私たちのような保険契約者から直接支払われる保険料です。これは、毎月あるいは毎年、契約に応じて保険会社に収めるお金です。もう一つは、再保険会社から受け取る保険料です。再保険とは、保険会社が自分たちが抱えるリスクの一部を他の保険会社に分散させる仕組みのことです。例えば、大きな災害が発生した場合、保険金支払いが莫大な額になる可能性があります。一つの保険会社が全ての負担を負うのは大変なので、そのリスクの一部を他の保険会社に引き受けてもらうのです。その際、リスクを引き受けてもらう代わりに、保険料を支払います。この支払う保険料を出再保険料と言いますが、総収入保険料には、この出再保険料を差し引く前の金額、つまり受け取った保険料の総額を用います。

総収入保険料は、出再保険料を差し引く前の金額であるという点が重要です。なぜなら、出再保険料を差し引いた後の金額は、純収入保険料と呼ばれ、別の指標となるからです。総収入保険料を見ることで、再保険の活用状況とは関係なく、保険会社そのものがどれだけの保険料を集めているのか、事業規模や収入状況を把握することができます。そのため、保険会社の経営状態を分析する上で、総収入保険料は欠かせない重要な指標なのです。

計算方法

総収入保険料とは、保険会社が保険事業を通じて得た保険料の総額を指します。これは、大きく分けて二つの要素から成り立っています。一つは元受保険料です。これは、私たちが保険に加入する際に保険会社へ支払う保険料のことです。例えば、自動車保険や火災保険、生命保険などに加入する際に支払う保険料がこれに当たります。この元受保険料は、保険会社にとって最も基本的な収入源と言えます。もう一つは再保険収入です。再保険とは、保険会社が自らが引き受けた保険リスクの一部を他の保険会社に転嫁する仕組みのことです。この際、リスクを引き受けた側の保険会社は、リスクを転嫁してきた保険会社に対して再保険料を支払います。この再保険料が、再保険収入となります。つまり、ある保険会社にとっての再保険収入は、他の保険会社にとっての出再保険料となるわけです。

ここで重要なのは、総収入保険料には出再保険料が含まれないという点です。出再保険料とは、自社が他の保険会社に支払う再保険料のことです。総収入保険料は、あくまでも自社が受け取った保険料の総額を示す指標であるため、そこから出再保険料を差し引くことはありません。総収入保険料は、保険会社の経営状態を判断する上で重要な指標となります。総収入保険料が高いということは、それだけ多くの顧客から支持を得ていることを意味し、また再保険事業においても多くの収入を得ていることを示唆しています。これは、保険会社の収益力が高いことを示すとともに、健全な経営状態にあることを示す一つの目安となります。そのため、保険会社を選ぶ際には、総収入保険料にも注目することで、より安心して保険に加入することができるでしょう。

重要性

保険会社を選ぶ際、あるいは投資先として検討する際に、その会社の財務状況を把握することは欠かせません。数ある指標の中でも、総収入保険料は特に重要な要素となります。なぜなら、保険料収入は保険会社にとって主な収入源であり、総収入保険料はその規模を端的に表しているからです。

総収入保険料が高いということは、それだけ多くの保険契約を抱えていることを意味します。これはすなわち、安定した収入基盤を築いていることを示唆しています。契約者から集められた保険料は、保険金の支払いだけでなく、会社の運営費用や新たな事業への投資にも充てられます。総収入保険料が豊富であれば、不測の事態が発生した場合でも、保険金支払いに対応できる財務的な余裕があると考えられます。また、将来を見据えた事業展開も可能となるでしょう。

さらに、過去の総収入保険料の推移を調べることで、会社の成長性や将来性を予測することもできます。総収入保険料が右肩上がりで増加している場合は、事業が拡大し、市場でのシェアを伸ばしている可能性が高いと言えます。これは、会社の経営戦略が成功していることを示す良い兆候です。逆に、総収入保険料が減少傾向にある場合は、競争の激化や市場の縮小といった外的要因の影響を受けている可能性も考えられます。このような場合は、会社の経営戦略の見直しが必要となるかもしれません。

このように、総収入保険料は保険会社の現状把握だけでなく、将来予測にも役立つ重要な情報源です。投資家やアナリストは、この指標を基に会社の業績を分析し、投資判断の材料としています。保険会社を選ぶ際も、総収入保険料に着目することで、より安心して契約できる会社を見極めることができるでしょう。

| 総収入保険料の重要性 | 詳細 |

|---|---|

| 主な収入源 | 保険会社にとっての主要な収入源であり、規模を示す。 |

| 安定した収入基盤 | 多くの保険契約は安定した収入基盤を意味する。 |

| 財務の健全性 | 保険金支払い、運営費用、新規事業投資への資金源。 |

| 将来予測 | 過去の推移から会社の成長性や将来性を予測可能。 |

| 事業拡大 | 右肩上がりの増加は事業拡大と市場シェア拡大を示唆。 |

| 経営戦略の評価 | 増加傾向は経営戦略の成功、減少傾向は見直しが必要。 |

| 投資判断 | 投資家が会社の業績分析や投資判断に利用。 |

| 会社選びの指標 | 安心して契約できる会社を見極める材料。 |

他の指標との関係

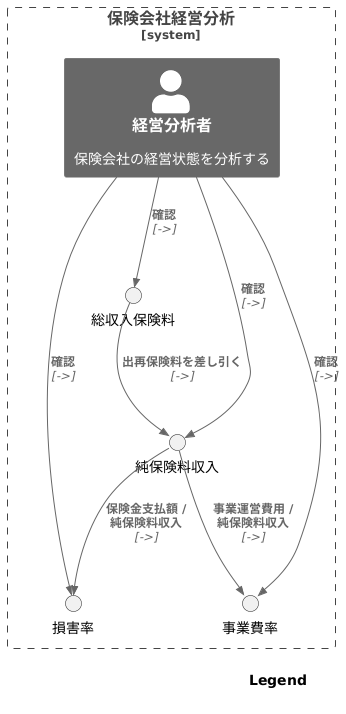

保険会社の経営状態を正しく理解するには、様々な指標を組み合わせて見る必要があります。総収入保険料は、会社が受け取った保険料の総額を示す重要な指標ですが、これだけでは会社の真の実力を見抜くことはできません。他の指標との関係性を理解することで、より深い分析が可能になります。

まず、総収入保険料には、他の保険会社に支払う出再保険料が含まれています。この出再保険料を差し引いたものが、純保険料収入です。純保険料収入は、会社が実際に自分のものとして使える保険料の金額を示すため、経営状態を把握する上で重要な指標となります。総収入保険料が多くても、出再保険料も同様に多い場合、実際の収入は少ない可能性があります。

次に、損害率という指標も重要です。これは、支払った保険金の額を純保険料収入で割った割合です。損害率が高いということは、受け取った保険料に対して支払った保険金の割合が高いことを意味し、会社の収益性が低い可能性を示唆します。例えば、総収入保険料が多くても、損害率が高い場合は、多くの保険金を支払っているため、利益が少ない可能性があります。

さらに、事業費率も重要な指標です。これは、会社が事業運営のために使った費用を純保険料収入で割った割合です。事業費率が高い場合、会社の運営コストが高いことを意味し、収益性を圧迫する可能性があります。これらの指標を総合的に見ると、会社の収益構造や効率性をより深く理解できます。

このように、総収入保険料だけでなく、純保険料収入、損害率、事業費率など、複数の指標を組み合わせて分析することで、会社の真の経営状態をより正確に把握することができます。一つの指標だけで判断するのではなく、様々な角度から分析することが重要です。

まとめ

保険会社を選ぶ際や、投資先を検討する際には、保険会社の財務状況を理解することが大切です。その際に役立つ指標の一つが「総収入保険料」です。これは、保険会社が一年間に受け取った保険料の総額を示すものです。

この総収入保険料は、大きく分けて二つの部分から成り立っています。一つは「元受保険料」です。これは、保険会社が直接、契約者から受け取った保険料のことです。もう一つは「再保険収入」です。保険会社は、引き受けた危険の一部を他の保険会社に再保険に出すことがあります。この時に受け取る保険料が再保険収入です。つまり、総収入保険料は、元受保険料と再保険収入を合計した金額になります。ただし、他の保険会社に支払う再保険料である「出再保険料」は含まれませんので注意が必要です。

この総収入保険料を見ることで、保険会社の事業規模や収益状況をある程度把握することができます。総収入保険料が高いということは、多くの契約者から保険料を受け取っていることを意味します。これは、多くの顧客から信頼を得ており、安定した収入を得ている可能性が高いことを示唆しています。

しかし、総収入保険料だけで保険会社の良し悪しを判断することは危険です。なぜなら、総収入保険料はあくまでも収入の総額を示しているだけで、そこから支払われる保険金や事業運営にかかる費用などは考慮されていないからです。

より正確に保険会社の財務状況を評価するためには、他の財務指標も合わせて確認する必要があります。例えば、「純保険料収入」は、総収入保険料から出再保険料を差し引いた金額で、保険会社が実際に運用できる保険料の金額を示します。また、「損害率」は、受け取った保険料に対して、実際に支払った保険金の割合を示す指標です。損害率が高い場合は、保険金の支払いが多く、収益性が低い可能性があります。

このように、様々な指標を組み合わせて分析することで、より多角的に保険会社を評価することができます。保険への加入や投資を検討する際には、これらの指標を参考に、慎重に判断することが大切です。

保険選びのヒント

保険を選ぶということは、将来の安心を買うということです。そのため、保険料の安さだけで決めてしまうのは、大変危険です。保険料はもちろん大切ですが、それ以上に保障内容や保険会社のサービス、そして経営状態をしっかりと確認することが重要です。

まず、保障内容についてですが、ご自身の生活状況や家族構成、そして将来設計をよく考えて、必要な保障を洗い出すことから始めましょう。例えば、病気やケガをした時の入院費用や手術費用、あるいは万が一の時の家族の生活費など、どのような時に、どれくらいのお金が必要になるのかを具体的にイメージすることが大切です。その上で、複数の保険会社の商品を比較し、必要な保障が十分に含まれているか、不足している保障はないかを確認しましょう。

次に、保険会社のサービスについても確認が必要です。保険金請求の手続きのしやすさや、相談窓口の対応なども重要なポイントです。いざという時に、迅速かつ丁寧に対応してくれる保険会社を選ぶことで、安心して保険に加入することができます。パンフレットやウェブサイトで確認するだけでなく、実際に相談窓口に問い合わせて、対応の質を確かめてみるのも良いでしょう。

最後に、保険会社の経営状態も確認しておきましょう。保険会社は、加入者から集めた保険料を運用して保険金を支払うため、健全な経営状態であることが非常に重要です。保険会社の財務状況に関する情報は、インターネットなどで公開されていますので、保険料収入や損害率などの指標をチェックしてみましょう。これらの情報を確認することで、将来にわたって安心して保険に加入できるかどうかの判断材料になります。

このように、保険を選ぶ際には、様々な要素を総合的に判断することが大切です。時間をかけてじっくりと検討し、ご自身に最適な保険を選びましょう。

| 確認事項 | 詳細 | 確認方法 |

|---|---|---|

| 保障内容 | 病気やケガの入院・手術費用、万が一の時の家族の生活費など、必要な保障を洗い出し、複数の保険会社の商品を比較し、保障内容の過不足を確認。 | 生活状況、家族構成、将来設計を考慮。複数の保険商品を比較。 |

| 保険会社のサービス | 保険金請求の手続きのしやすさ、相談窓口の対応などを確認。 | パンフレット、ウェブサイト、相談窓口への問い合わせ。 |

| 保険会社の経営状態 | 保険料収入や損害率などの指標をチェック。 | インターネット等で公開されている財務状況を確認。 |