リスクファクター:保険経営の鍵

保険について知りたい

先生、「リスクファクター」ってよく聞くんですけど、具体的にどういう意味ですか?

保険のアドバイザー

そうだね。「リスクファクター」とは、簡単に言うと、何か良くないことが起こる確率を高める要素のことだよ。例えば、火災保険で考えると、家が木造かどうかっていうのがリスクファクターになる。木造の家は、コンクリート造りの家に比べて火事になりやすいよね?つまり、木造であることは、火災というリスクを高める要素、つまりリスクファクターなんだ。

保険について知りたい

なるほど。家が木造かどうかで保険料が変わるのは、リスクファクターが違うからなんですね。でも、保険会社にとってのリスクファクターって、火事以外にも色々あるんですよね?

保険のアドバイザー

その通り!保険会社は、金利の変動や株価の下落、さらには会社の評判が悪くなることなど、様々なリスクファクターにさらされているんだ。これらのリスクファクターをきちんと管理することが、保険会社の経営にとってとても重要なんだよ。

リスクファクターとは。

保険の用語で『危険を起こすもと』というものがあります。これは、ある危険が起こる原因となるもので、危険が実際に表面化する可能性を高める要素のことです。『危険要因』とも呼ばれます。保険会社にとって、経営を取り巻く状況の変化などによって、危険の種類は複雑で多様になっています。危険を起こすもとの変化によって、会社の資産や負債の価値が上下することもあります。これは資産運用の危険となり、会社の利益に大きな変動をもたらします。金利、為替、株価だけでなく、保険会社としての信頼度も大きな影響を与えるため、それぞれ個別に危険を管理する必要があります。こうした取り組みが、保険会社で危険を踏まえた経営体制の強化につながり、ひいては収益性の向上につながるのです。

リスクファクターとは

危険を起こすもととなるものを、危険の要因、あるいは危険のもとと言います。これは、不確かなことが実際に起こる可能性を高くするもので、何か悪いことが起こるかもしれない、という漠然とした不安ではなく、具体的な要因を指します。例えば、自動車の事故を例に考えてみましょう。運転をする人が注意を怠ったり、天気が悪かったり、道路の状態が悪かったりすると、事故が起こる可能性は高まります。これらは全て、自動車事故という危険を起こすもととなるもの、つまり危険の要因です。

他にも、健康に関して言えば、喫煙や飲酒、運動不足、偏った食事などは生活習慣病の危険の要因です。これらの習慣を続けることで、将来、生活習慣病になる可能性が高くなります。また、火災の危険の要因としては、コンロの火の消し忘れや、たばこの不始末、電気配線の老朽化などが挙げられます。

保険を取り扱う仕事では、近年、世の中の状況が変わるにつれて、危険の種類も増え、複雑になっています。例えば、地震や台風といった自然災害だけでなく、情報漏えいや経営不振といった、目に見えない危険への対策も重要になってきています。そのため、様々な危険の要因を見つけ出し、その影響をしっかりと見極めることが、保険会社にとって非常に大切です。危険の要因を特定し、その影響度合いを分析することで、適切な保険商品を開発したり、保険料を正しく設定したりすることができるからです。また、顧客に対して的確なアドバイスを提供し、危険を未然に防ぐための取り組みを支援することも可能になります。このように、危険の要因を理解することは、保険業界だけでなく、私たちの日常生活においても、安全で安心な生活を送るために欠かせない要素と言えるでしょう。

| カテゴリー | 危険の要因(例) |

|---|---|

| 自動車事故 | 運転者の不注意, 悪天候, 道路状態の悪さ |

| 生活習慣病 | 喫煙, 飲酒, 運動不足, 偏った食事 |

| 火災 | コンロの火の消し忘れ, たばこの不始末, 電気配線の老朽化 |

| 自然災害 | 地震, 台風 |

| その他 | 情報漏えい, 経営不振 |

リスクファクターと資産運用

保険会社は、集めた保険料を運用することで、将来の保険金支払いに備えています。この資産運用において、様々な要因が収益と損失に影響を与えます。これらの要因をリスク要因と呼び、その変動は保険会社の経営に大きな影響を及ぼします。

まず、金利の変動は債券投資に大きな影響を与えます。債券は、発行体からお金を貸し、定期的に利子を受け取り、満期日に元本が返済される仕組みの金融商品です。金利が上がると、新しく発行される債券の利子は高くなります。すると、既に持っている低金利の債券の魅力は薄れ、その価格は下落します。逆に、金利が下がると、既に持っている高金利の債券は魅力的になり、価格は上昇します。保険会社は多額の債券を保有していることが多いため、金利変動の影響を大きく受けます。

次に、為替の変動は、外国に投資している資産の価値に影響します。例えば、保険会社がアメリカの国債に投資しているとします。円高になると、同じ1ドルでより多くの円が得られるようになるため、ドル建て資産の円換算額は減少します。逆に円安になると、1ドルを得るのにより多くの円が必要になるため、ドル建て資産の円換算額は増加します。

さらに、株価の変動も、株式投資の収益に直接影響します。株価が上昇すれば利益が得られますが、下落すれば損失が発生します。経済状況や企業業績など様々な要因によって株価は変動するため、予測が難しく、大きなリスクとなります。

これらの市場リスク以外にも、想定外の出来事、例えば大規模な自然災害や世界的規模の感染症の流行などもリスク要因となります。このような事態が発生した場合、多数の保険金請求が一度に発生し、保険会社が保有する資産では支払いが足りなくなる可能性があります。

保険会社は、これらのリスク要因の変動を常に注意深く観察し、適切な資産配分やリスク分散を行うことで、安定した経営と保険金支払能力の維持に努めています。顧客が安心して保険に加入できるよう、リスク管理は保険会社にとって非常に重要な役割を担っています。

| リスク要因 | 影響を受ける資産 | 上昇時 | 下落時 |

|---|---|---|---|

| 金利 | 債券 | 債券価格下落 | 債券価格上昇 |

| 為替(円) | 外国資産 | 外貨資産の円換算額減少 | 外貨資産の円換算額増加 |

| 株価 | 株式 | 利益 | 損失 |

| 想定外リスク(自然災害、感染症等) | – | 多額の保険金請求 | 多額の保険金請求 |

信用リスクというファクター

保険会社を経営していく上で、信用リスクは避けて通れない重要な要素です。信用リスクとは、取引相手が約束したお金の支払いをきちんと果たさないかもしれないという、いわば貸し倒れのリスクです。保険会社は、再保険会社や債券の発行体など、様々な相手と取引をしています。これらの取引相手が、もし経営状態が悪化して約束のお金の支払いが滞ってしまうと、保険会社も大きな損害を被る可能性があります。

特に、再保険会社に大きく頼っている場合、その再保険会社の信用リスクは保険会社にとって深刻な問題となります。再保険とは、保険会社が引き受けた保険リスクの一部を、別の保険会社にさらに保険をかけることです。これは、巨大な災害などが起きた際に、保険会社が支払う保険金を分散させるために行われています。もし再保険会社が支払いをしなかった場合、保険会社は多額の保険金を支払いきれなくなる可能性もあるのです。

また、保険会社自身の信用リスクも軽視できません。保険に加入する人たちは、保険会社が将来きちんと保険金を支払ってくれるかどうかに常に注目しています。保険会社の信用が揺らいでしまうと、新しい保険契約を結ぶのが難しくなったり、既に契約している人たちが契約を解除してしまう可能性も出てきます。

そのため、保険会社は、自社の信用リスクだけでなく、取引相手の信用リスクについても常に注意深く見守り、管理していく必要があります。高い信用を保つことは、保険会社にとって事業を続けていく上で非常に大切なことなのです。

リスク管理体制の強化

近頃、様々な要因が複雑に絡み合い、予測困難な事態を引き起こす危険性が高まっています。このような状況の中、保険会社は危険をしっかりと把握し、会社の運営方針に反映させる経営手法、すなわち危険を基本とした経営の仕組みを強化することに力を入れています。危険を基本とした経営をうまく進めるためには、危険の種類を明らかにし、その重大さと起こりやすさを評価し、対策を講じ、常に状況を見守るという一連の流れを確立することが必要不可欠です。

まず、危険の種類を明らかにする段階では、会社の内外で起こりうるあらゆる危険要因を見落とすことなく洗い出すことが重要です。会社の財産、評判、法律の遵守、顧客情報保護、自然災害、経済の変動、競争の激化など、あらゆる側面から多様な危険要因を検討しなければなりません。次に、それぞれの危険要因が会社に与える影響の大きさや、実際に起こる可能性を数値で示す分析が必要です。過去の事例や統計データなどを活用し、それぞれの危険の重大さと起こりやすさを客観的に評価することで、適切な対策を講じることが可能になります。

そして、危険への対策を講じる段階では、会社としてどこまで危険を受け入れることができるかという許容範囲を定め、その範囲を超える危険に対しては、その影響を小さくするための具体的な対策を立てる必要があります。例えば、保険商品の開発や販売においては、顧客のニーズに合わせた保障内容を設定するだけでなく、想定される危険に対して適切な保険料を設定することで、会社全体の危険を管理することが重要です。最後に、状況を常に監視する段階では、既に明らかになっている危険要因だけでなく、新たな危険要因の発生や、既存の危険要因の変化を見逃さないように注意深く見守る必要があります。定期的に状況を点検し、必要に応じて対策の内容を見直すことで、危険を基本とした経営を効果的に機能させることができます。これにより、会社は変化の激しい事業環境においても、安定した経営を続けることができるでしょう。

| 段階 | 内容 | 具体例 |

|---|---|---|

| 危険の種類を明らかにする | 会社の内外で起こりうるあらゆる危険要因を見落とすことなく洗い出す。 | 会社の財産、評判、法律の遵守、顧客情報保護、自然災害、経済の変動、競争の激化など |

| 危険の重大さと起こりやすさを評価する | それぞれの危険要因が会社に与える影響の大きさと、実際に起こる可能性を数値で示す分析。 | 過去の事例や統計データなどを活用し、客観的に評価。 |

| 危険への対策を講じる | 危険の許容範囲を定め、範囲を超える危険に対して影響を小さくするための具体的な対策を立てる。 | 保険商品の開発や販売において、顧客のニーズに合わせた保障内容を設定、適切な保険料を設定。 |

| 状況を常に監視する | 既に明らかになっている危険要因だけでなく、新たな危険要因の発生や、既存の危険要因の変化を見逃さないように注意深く見守る。 | 定期的に状況を点検し、必要に応じて対策の内容を見直す。 |

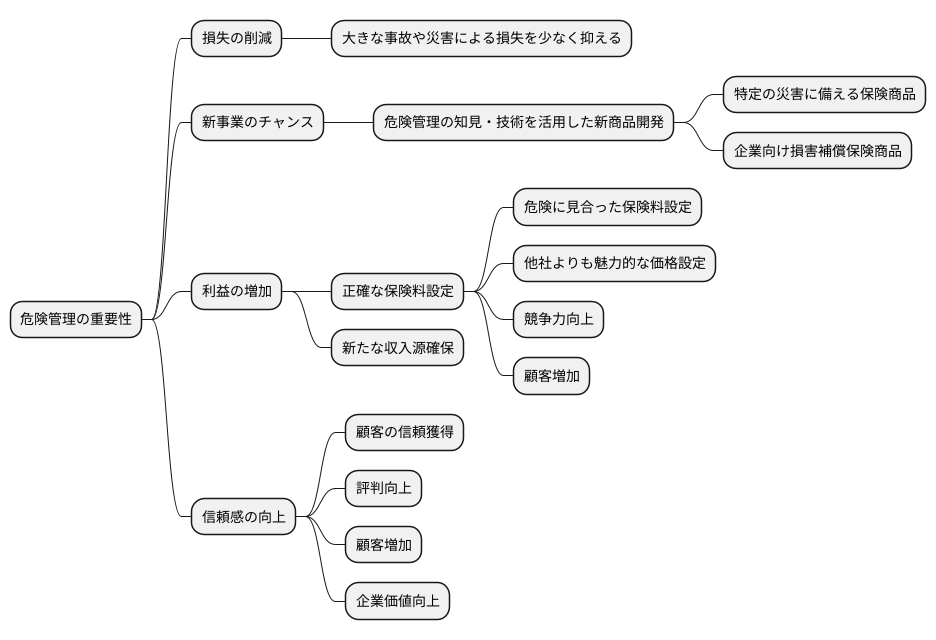

収益性の向上に向けて

保険会社にとって、利益を増やすことはとても大切です。そのために、危険をきちんと管理することが重要になります。危険をきちんと管理できれば、思いがけない損を少なくすることができます。たとえば、大きな事故や災害が起きても、その損失を少なく抑えることができるのです。また、危険の管理を上手に行うことで、新しい事業を行うチャンスも生まれます。

危険の管理を高度化することで、より正確な保険料を設定できます。これはどういうことかと言うと、事故や災害が起こる可能性をより正確に予測することで、その危険に見合った保険料を設定できるということです。適切な保険料を設定することで、他社よりも魅力的な価格で保険を提供できるようになり、競争力を高めることができます。結果として、より多くのお客様に選んでいただけるようになり、利益の増加につながります。

さらに、危険管理の知識や技術を活かして、危険を回避するための新しい商品を開発することもできます。たとえば、特定の災害が起きた時に備える保険商品や、企業向けの損害を補償する新しい保険商品などを開発し、販売することで、新たな収入源を確保できます。

このように、危険管理はただ単に危険を避けるだけでなく、会社の利益を増やすためにも重要な役割を果たします。お客様は、危険をきちんと管理している会社を信頼します。これは会社の評判を良くし、より多くのお客様を獲得することにつながります。結果として、会社の価値を高めることにも貢献するのです。危険をただ恐れるのではなく、危険を理解し、管理していくことで、会社は成長し続けることができるのです。

まとめ

保険会社を営む上で、危険要因をしっかりと把握し、うまく対処していくことは、会社の土台を揺るがすほど大切なことです。金利の上がり下がりや、円やドルといったお金の価値の変動、株式市場の動きといった市場全体の危険はもちろんのこと、お金を貸した相手が約束通りに返済できないかもしれないという信用に関する危険、さらには保険会社ならではの様々な危険要因があります。これらの危険要因にうまく対処できなければ、会社が傾き、ひいてはお客様の財産を守ることさえ難しくなってしまいます。

危険を踏まえた経営をしっかり行い、危険管理の質を上げていくことで、会社の儲けを増やし、息の長い発展を目指していく必要があります。そのためには、市場の動きや法改正といった最新の情報を常に集め、危険管理の方法をより良くしていくことが大切です。危険管理に詳しい専門家を育て、会社全体で危険管理に対する意識を高めることも欠かせません。

保険会社特有の危険要因としては、例えば、想定外の自然災害による保険金の大量支払いといった、予測が難しい事柄による危険や、病気や事故の発生率の変化といった、人の行動や状態に左右される危険、新しい保険商品の開発による、今までにない種類の危険などが挙げられます。これらの危険要因一つ一つを注意深く見極め、適切な対策を講じる必要があります。

これらの努力を続けることで、保険会社はより安心してお任せいただける存在として、社会全体に役立つことができます。常に変化する世の中の流れに対応しながら、将来を見据えた危険管理を続けていくことが、保険会社にとっての使命と言えるでしょう。

| カテゴリー | 危険要因 | 説明 |

|---|---|---|

| 市場リスク | 金利変動 | 金利の上がり下がりが会社の収益に影響を与える。 |

| 為替変動 | 円やドルといった通貨の価値変動が会社の収益に影響を与える。 | |

| 株式市場の変動 | 株式市場の動きが会社の収益に影響を与える。 | |

| 信用リスク | 貸倒リスク | お金を貸した相手が約束通りに返済できないかもしれないリスク。 |

| 保険会社特有のリスク | 自然災害リスク | 想定外の自然災害による保険金の大量支払いといった、予測が難しい事柄によるリスク。 |

| 発生率変動リスク | 病気や事故の発生率の変化といった、人の行動や状態に左右されるリスク。 | |

| 新商品リスク | 新しい保険商品の開発による、今までにない種類のリスク。 |