再保険:保険会社の保険

保険について知りたい

先生、「再保険」ってよくわからないのですが、簡単に教えてもらえますか?

保険のアドバイザー

そうだね。「再保険」とは、保険会社が自分たちの負担を減らすために、別の保険会社に保険をかけるようなものだよ。例えば、大きな災害でたくさんの保険金を支払うことになったら、一つの会社だけでは大変だよね。だから、リスクを分散するために他の会社にも手伝ってもらうんだ。

保険について知りたい

つまり、保険会社の保険ってことですね。でも、なぜそんなことをする必要があるんですか?

保険のアドバイザー

大きな事故や災害が起こった時に、一つの保険会社だけで全ての責任を負うのはとても危険だからだよ。再保険をかけることで、リスクを分散させて、会社が倒産するのを防ぐことができるんだ。それと同時に、保険料の値上げを抑える効果もあるんだよ。

再保険とは。

保険会社は、お客さんから保険料をもらって、何かあったときに保険金をお支払いします。しかし、テロや大きな自然災害が起こると、たくさんの保険金を支払わなければならず、保険会社一社だけでは大変な場合があります。そこで、『再保険』という仕組みがあります。これは、いわば“保険の保険”です。保険会社が引き受けた保険の一部を、他の保険会社にも分担してもらうことで、リスクを分散させることができるのです。

再保険とは

保険会社は、私たちの暮らしにおける様々な危険を保障することで、安心して日々の生活を送れるように支えています。しかし、地震や台風といった大規模な災害が発生した場合、保険会社が支払うべき保険金は莫大な金額に膨れ上がることがあります。このような巨額の支払いに備え、保険会社が自らの経営を守る仕組み、それが再保険です。

再保険とは、保険会社が契約者から引き受けた保険リスクの一部、あるいは全部を別の保険会社に引き渡すことを指します。私たちが加入する保険は、保険会社と個人の間の契約ですが、再保険は保険会社同士の契約となるのです。例えるなら、大きな荷物を一人で運ぶのは大変なので、複数人で分担して運ぶようなものです。再保険会社は、保険会社から保険料の一部を受け取る代わりに、大きな損害が発生した際にその一部を負担します。これにより、保険会社は巨額の損害リスクを軽減し、経営の安定を図ることができるのです。

再保険には様々な種類があり、リスクの一部を再保険会社に引き渡す方法や、一定額を超える損害を再保険会社が負担する方法などがあります。再保険は、保険会社の経営安定だけでなく、新たな種類の保険商品の開発を可能にするなど、保険業界全体を支える重要な役割を担っています。保険会社が安心して保険サービスを提供できるのも、再保険という仕組みがあるおかげと言えるでしょう。まさに、再保険は保険会社にとっての保険なのです。

再保険の必要性

保険会社は、人々の暮らしや企業活動を支える上で重要な役割を担っています。人々が安心して生活し、企業が事業を継続できるよう、様々なリスクに対する備えを提供しています。しかし、保険会社自身もまた、予測できない大きなリスクに常にさらされています。地震や台風といった大規模な自然災害、飛行機の事故、思いもよらないテロ事件などが起きた場合、保険会社は多額の保険金を支払う必要が生じ、会社の経営が苦しくなる可能性があるのです。このような事態に備えるための仕組みが、再保険です。

再保険とは、保険会社が自らが引き受けた保険リスクの一部を、他の保険会社にさらに保険をかけることを指します。例えるなら、大きな荷物を一人で運ぶのが難しい時に、複数人で分担して運ぶようなものです。一つの保険会社が抱えきれない大きなリスクを、複数の保険会社で分け合うことで、仮に大きな損害が発生した場合でも、その負担を分散し、どの保険会社も倒産せずに済むようにするのです。再保険は、いわば保険会社の保険と言えるでしょう。

再保険には、保険会社の経営を安定させるだけでなく、社会全体にとって重要な役割があります。保険会社が万が一倒産した場合、保険契約者は保険金を受け取ることができなくなり、生活再建が難しくなる可能性があります。再保険によって保険会社の経営基盤が守られることで、保険契約者は安心して保険に加入でき、安定した保険金支払を受けられます。これは、社会全体の経済活動の安定にもつながります。再保険は、私たちの暮らしを陰で支える、重要な安全網と言えるでしょう。

再保険の種類

保険会社が自社の抱える危険をさらに別の保険会社に分散させる仕組み、つまり再保険には、大きく分けて比例再保険と非比例再保険の二種類があります。

比例再保険は、契約にもとづく保険料と保険金の支払いを、あらかじめ決めた割合で再保険会社と分け合う方式です。例えば、原契約の保険料と保険金を半分ずつ分担する契約を結んだ場合、保険会社が受け取った保険料の半分を再保険会社に支払い、事故発生時には支払う保険金の半分を再保険会社から受け取ることができます。このように、危険と利益を同じ割合で分配するため、再保険会社と保険会社は運命共同体のような関係になり、長期的な信頼関係の構築につながりやすいと言えるでしょう。また、比例再保険には、クォータシェアやサープラスといった種類があります。

一方、非比例再保険は、損害額が一定の金額を超えた部分を再保険会社が負担する方式です。この一定の金額のことを優先保有額と言います。例えば、優先保有額を1億円とした場合、事故による損害額が1億円までは保険会社が全額負担しますが、2億円だった場合には超過分の1億円を再保険会社が負担します。非比例再保険は、予想外の大きな損害が発生した場合の備えとして有効です。また、非比例再保険には、エクゼス・オブ・ロスやストップ・ロスといった種類があります。

それぞれの再保険には長所と短所があります。再保険会社と保険会社は、自社の事業規模や経営状況、将来の予測などを考慮し、どの種類の再保険を適用するか、あるいは複数の種類を組み合わせるかなどを慎重に検討する必要があります。適切な再保険契約を結ぶことが、経営の安定化に不可欠と言えるでしょう。

| 項目 | 比例再保険 | 非比例再保険 |

|---|---|---|

| 定義 | 保険料と保険金を一定割合で分担 | 損害額が一定額を超えた部分を再保険会社が負担 |

| 負担割合 | 例:保険料・保険金ともに50%ずつ | 優先保有額を超過した分を負担 |

| 優先保有額 | なし | あり(例:1億円) |

| メリット | 長期的な信頼関係構築、リスクと利益を共有 | 巨額損害発生時の備え |

| 種類 | クォータシェア、サープラス | エクゼス・オブ・ロス、ストップ・ロス |

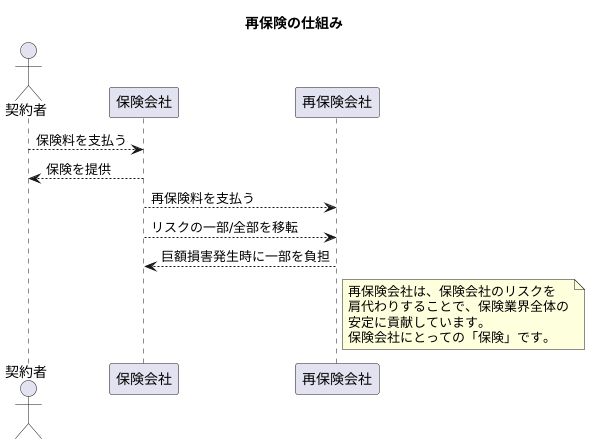

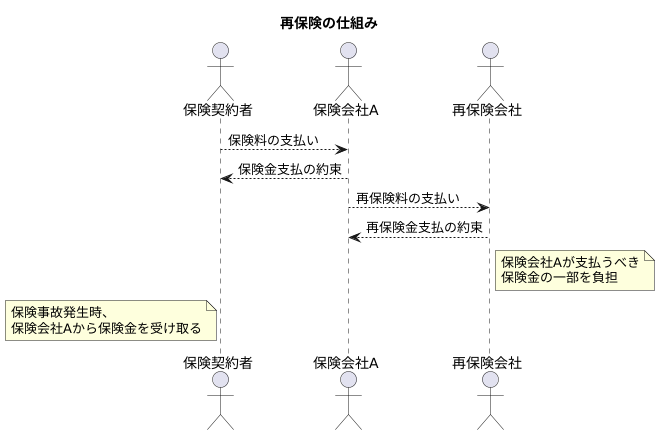

再保険の仕組み

保険会社は、お客様から保険料をいただき、事故や災害といった予期せぬ出来事が起きた際に保険金をお支払いすることで、経済的な損害を和らげるお手伝いをしています。しかし、大規模な災害や多数の事故が同時に発生した場合、保険会社が支払うべき保険金が莫大な金額に膨れ上がり、経営を圧迫する可能性があります。このような事態に備え、保険会社が自らの経営を守るために活用している仕組みが再保険です。

再保険とは、保険会社(これを元受保険会社と言います)が、引き受けた保険リスクの一部、あるいは全部を別の保険会社である再保険会社に引き渡す仕組みです。元受保険会社は再保険会社に再保険料を支払います。これはいわば、保険会社のための保険のようなものです。

再保険には様々な種類がありますが、大きく分けると比例再保険と非比例再保険の2種類があります。比例再保険は、元受保険会社と再保険会社が保険料と保険金の支払いを一定の割合で分担するものです。一方、非比例再保険は、元受保険会社が設定した一定額を超える損害について、再保険会社が保険金を支払う仕組みです。具体的には、超過損害額再保険や損害回数超過再保険といったものがあります。

再保険の仕組みを利用することで、元受保険会社は、大規模な災害発生時でも、保険金支払能力を維持し、安定した経営を行うことができます。また、再保険会社は世界中の保険会社からリスクを引き受けることでリスクを分散し、経営の安定化を図っています。再保険は、私たちの目には直接触れることはありませんが、保険業界全体を支え、私たちの暮らしの安心・安全を守る上で重要な役割を果たしていると言えるでしょう。

再保険のメリット

保険会社が自社の引き受けた保険リスクの一部を他の保険会社(再保険会社)に転嫁することを再保険といいます。この再保険には、保険会社にとって様々な利点があります。まず第一に、会社の経営を安定させる効果があります。大きな事故や災害が発生した場合、保険金支払いが膨らんで会社の経営を圧迫する可能性があります。再保険を利用することで、こうした巨額の損害が発生した場合でも、再保険会社がその一部を負担してくれるため、自社の財務への影響を小さく抑え、安定した経営を続けることができます。

第二に、新しい事業に参入しやすくなるという利点があります。新しい種類の保険商品を開発・販売する場合、未知のリスクを伴うため、多額の保険金支払いが発生する可能性も考慮しなければなりません。再保険を活用することで、こうしたリスクを軽減できるため、安心して新規事業へ投資し、事業領域を拡大していくことができます。

第三に、顧客の様々なニーズに応えられるよう、保険商品を多様化できるというメリットがあります。再保険によってリスク管理がしやすくなるため、これまで提供が難しかったような、保障内容が幅広い、あるいは特殊なニーズに対応した保険商品も開発・販売できるようになります。これにより、より多くの顧客のニーズを満たし、顧客満足度を高めることに繋がります。

さらに、再保険会社は世界中の保険会社と取引を行っているため、様々な情報やノウハウを得られるという利点もあります。例えば、最新の保険商品の開発動向やリスク管理手法など、再保険会社から提供される情報は、保険会社が事業を展開していく上で貴重な財産となります。このように、再保険は保険会社にとって、経営の安定化、新規事業への進出、商品の多様化、情報収集など、様々なメリットをもたらす、事業成長に欠かせない重要な戦略と言えるでしょう。

| 再保険の利点 | 説明 |

|---|---|

| 経営の安定化 | 大きな事故や災害発生時の保険金支払いを再保険会社が一部負担することで、自社の財務への影響を抑え、安定した経営を維持。 |

| 新規事業への参入促進 | 新しい保険商品開発に伴う未知のリスクを再保険で軽減し、安心して新規事業へ投資可能。 |

| 保険商品の多様化 | リスク管理の容易化により、幅広い保障内容や特殊ニーズに対応した商品の開発・販売が可能になり、顧客満足度向上に貢献。 |

| 情報収集力の向上 | 世界中の保険会社と取引する再保険会社から、最新の保険商品開発動向やリスク管理手法などの情報を入手可能。 |