死亡保険:備えあれば憂いなし

保険について知りたい

先生、死亡保険についてよくわからないのですが、簡単に説明してもらえますか?

保険のアドバイザー

もちろん。死亡保険とは、人が亡くなった時に、残された家族にお金が支払われる仕組みだよ。例えば、お父さんが亡くなった時、残された家族の生活費を支えるためにお金を受け取ることができるんだ。

保険について知りたい

なるほど。でも、保険の種類って何種類かあるんですか?

保険のアドバイザー

そうだね。代表的なものに、一定の期間だけ保障される定期保険と、一生涯保障される終身保険があるよ。定期保険は、例えば10年間とか、期間を決めて保障してもらうもの。終身保険は、いつ亡くなっても保障されるものだね。

死亡保険とは。

人が亡くなったときに保険金が支払われる保険のことを『死亡保険』といいます。この保険の目的は、亡くなったことによって家族が困らないようにお金の面で助けることです。死亡保険には、契約した時から決まった期間の間に亡くなった場合に保険金が支払われるものと、いつ亡くなっても保険金が支払われるものの二種類があります。前者は期間が決められているので定期保険、後者は期間が決まっていないので終身保険と呼ばれています。

生命保険の役割

人は誰もがいつかは人生の幕を閉じます。その時期は誰にも予測できません。特に、家庭を経済的に支えている人が突然亡くなってしまうと、残された家族は大きな経済的苦境に立たされる可能性があります。今までの収入が途絶えてしまうだけでなく、住宅の借り入れ金の返済や子供の教育にかかる費用、毎日の生活費など、様々な支払いが困難になるかもしれません。このような予期せぬ不幸から家族を守り、将来への不安を少しでも和らげるために、生命保険は大切な役割を担います。

生命保険とは、契約している人が亡くなった場合、あらかじめ決めておいた金額のお金が家族に支払われる仕組みです。このお金は、残された家族の生活費の不足を補ったり、住宅の借り入れ金を一括で返済したり、子供の学費を確保するために使ったりと、様々な用途に活用できます。また、生命保険には様々な種類があり、保障の内容や保険料の金額もそれぞれ異なります。例えば、一生涯の保障が得られる終身保険や、一定期間だけ保障される定期保険、貯蓄性も兼ね備えた養老保険などがあります。それぞれの家庭の状況や将来設計に合わせて、最適な保険を選ぶことが大切です。

生命保険に加入することで、万が一のことがあっても、残された家族が安心して暮らしていけるよう経済的な備えをすることができます。また、保険金を受け取ることで、残された家族が悲しみから立ち直り、新たな生活を始めるための一助にもなります。大切な家族を守るため、そして、自分自身の将来への不安を軽減するためにも、生命保険への加入を真剣に考えてみることをお勧めします。

| 生命保険の必要性 | 生命保険の役割 | 生命保険の種類 |

|---|---|---|

|

|

|

定期保険と終身保険

人の一生涯を保障する保険には、大きく分けて定期保険と終身保険の二種類があります。それぞれの特徴を理解することで、自分に合った保険を選ぶことができます。

定期保険は、決められた期間、例えば十年、二十年、三十年といった限られた期間内に被保険者が亡くなった場合に保険金が支払われる仕組みです。この保険は、保険料が比較的安いことが大きな特徴です。必要な保障の金額を一定の期間だけ確保したい、例えば住宅ローンの返済期間中だけ保障があれば良いといった場合に適しています。お子さんが小さいうちは教育資金のために大きな保障が必要だが、独立後は保障額を減らしても良いという場合にも、定期保険は有効な手段となります。

一方、終身保険は、被保険者が生涯にわたって保障される保険です。いつ亡くなっても、必ず保険金が支払われます。このため、保険料は定期保険と比べて高額になります。しかし、長期間の保障を確保できるという安心感があり、相続対策としても有効です。例えば、将来相続が発生した際に、相続税の支払いに備えておくことができます。また、高齢になってから病気になった場合でも、保障がなくなる心配がありません。

定期保険と終身保険、どちらを選ぶかは、個々の状況、人生の段階、家計の状況などをよく考えて決める必要があります。例えば、若い世代で家計の負担が少ないうちは定期保険で十分な保障を確保し、収入が増えてきたら終身保険への加入を検討する、といった方法も考えられます。また、定期保険と終身保険を組み合わせることで、それぞれのメリットを活かすことも可能です。いずれにしても、保険の専門家などに相談しながら、自分に最適な保険を選ぶことが大切です。

| 項目 | 定期保険 | 終身保険 |

|---|---|---|

| 保障期間 | 一定期間(10年、20年、30年など) | 一生涯 |

| 保険料 | 比較的安い | 高額 |

| メリット | 必要な期間だけ保障を確保できる 保険料が安い |

生涯にわたる保障 相続対策に有効 |

| デメリット | 保障期間が終了すると保障がなくなる | 保険料が高い |

| 適したケース | 住宅ローン返済期間中の保障 教育資金のための保障 |

長期間の保障が必要な場合 相続対策 |

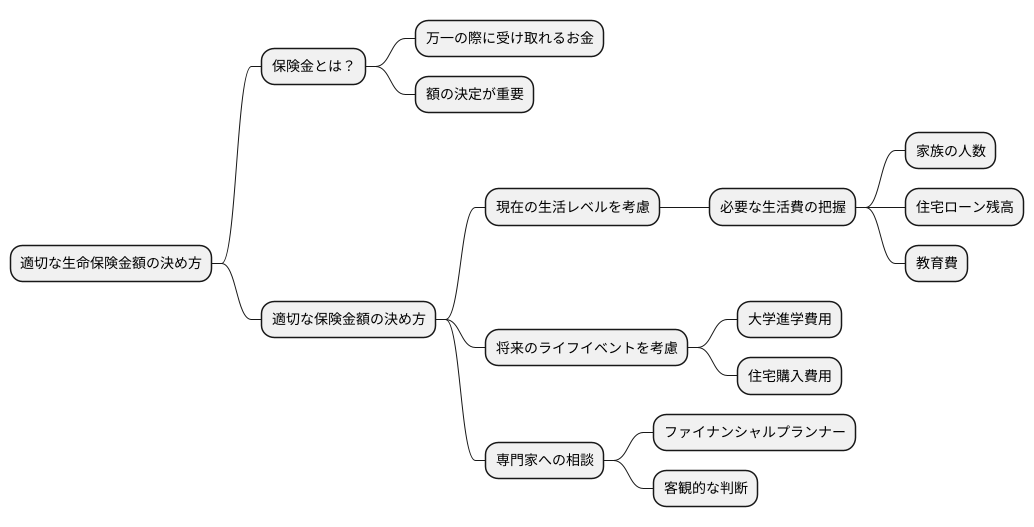

保険金額の設定

生命保険に加入する時、一番大切なのは保険金を決めることです。これは、万一のことがあった時に受け取れるお金の額のことです。この金額が少なすぎると、いざという時に必要なだけのお金が受け取れず、生活に困ってしまうかもしれません。反対に、金額が多すぎると、毎月支払う保険料が高くなりすぎて、家計に負担がかかってしまうこともあります。

では、どのようにして適切な保険金額を決めれば良いのでしょうか。まず現在の生活レベルを考えることが重要です。今の生活を維持するためには、どれくらいのお金が必要なのかを把握しましょう。家族の人数、住まいのローン残高、お子さんの教育費など、様々なことを考慮する必要があります。

さらに、将来の出来事も考えておく必要があります。例えば、お子さんが大学に進学する、家を建てる、といったライフイベントには大きなお金がかかります。将来必要になるお金も計算に入れて、保険金額を決めましょう。

保険会社の中には、お金の専門家であるファイナンシャルプランナーに無料で相談できるサービスを提供しているところもあります。専門家の意見を聞くことで、自分に合った保険金額を客観的に判断することができます。自分だけで決めるのが難しい場合は、こうしたサービスを利用するのも良いでしょう。保険は、将来の不安を和らげるための大切なものです。しっかりと考えて、自分に最適な保険金額を設定しましょう。

保険料の支払い方法

保険料の支払いは、加入する保険の種類や保険会社によって様々な方法があります。大きく分けて、毎月支払う方法、数ヶ月まとめて支払う方法、一年分をまとめて支払う方法などがあります。

まず、毎月支払う方法は、毎月一定の金額を支払うため、家計管理がしやすく、負担感が少ないという利点があります。給料日やボーナス日に合わせて支払日を設定できる場合もありますので、自分の収入に合わせて無理なく支払うことができます。

次に、数ヶ月まとめて支払う方法では、三ヶ月ごと、半年ごとなど、ある程度の期間をまとめて支払います。毎月支払うよりも一回あたりの金額は大きくなりますが、支払う回数が少なくなるため、手続きの手間が省けるというメリットがあります。

一年分をまとめて支払う方法は、一年分の保険料を一括で支払う方法です。まとまったお金が必要になりますが、通常、毎月支払う場合や数ヶ月まとめて支払う場合に比べて割引が適用されることが多いので、長期的にはお得になる可能性があります。

どの支払い方法を選択するかは、自分の収入や支出、ライフスタイルに合わせて慎重に検討することが大切です。保険料の支払いが滞ってしまうと、せっかくの保険の保障が受けられなくなってしまいます。そのため、無理なく続けられる支払い方法を選び、万が一支払いが難しくなった場合は、早めに保険会社に相談するようにしましょう。保険会社によっては、一定期間保険料の支払いを猶予する制度や、減額払いなど、様々な対応策を用意している場合があります。また、保険の種類によっては、病気や怪我で働けなくなった場合に保険料の支払いを免除する特約なども付加できる場合があります。将来の不安に備えるためにも、自分に合った支払い方法と特約を選び、安心して保険に加入しましょう。

| 支払い方法 | メリット | デメリット |

|---|---|---|

| 毎月払い | 家計管理しやすい、負担感少ない、支払日設定の柔軟性 | 割引なし |

| 数ヶ月まとめて払い | 支払回数少、手続きの手間削減 | 一回の支払額大、割引少ない |

| 一年分まとめて払い | 割引適用で長期的にお得 | まとまったお金が必要 |

保険選びのポイント

人生の様々な万一に備える保険。数多くの会社から多種多様な商品が提供されており、自分に合った保険を選ぶのは容易ではありません。そこで、保険選びで失敗しないための大切な点をいくつかご紹介します。まず第一に、保障内容をじっくり検討しましょう。死亡保険の場合、保険金が支払われる場合やその金額、保障期間など、様々な条件があります。ご自身の家族構成や生活設計、将来の夢などを踏まえ、必要な保障額や保障期間はどのくらいかを考えましょう。第二に、保険料も重要な要素です。保険料は、保障内容や年齢、健康状態などによって異なります。無理なく支払える範囲で、必要な保障が受けられる保険を選ぶことが大切です。家計の状況を把握し、将来の収入や支出の変化も考慮しながら、適切な保険料の保険を選びましょう。第三に、保険会社の信頼性も確認しましょう。保険会社は、長期にわたって契約を維持する必要があります。健全な経営状態であるか、顧客対応は適切かなど、信頼できる会社を選ぶことが重要です。保険会社の財務状況や顧客満足度などを比較検討しましょう。これらの要素に加えて、情報収集も大切です。インターネットで各社の商品を比較したり、資料請求をして詳細な情報を集めたり、様々な方法を活用しましょう。パンフレットやウェブサイトの情報だけでなく、保険相談窓口やファイナンシャルプランナーなどに相談してみるのも良いでしょう。専門家の意見を聞くことで、より深く理解し、自分に合った保険を選ぶ助けになります。家族や友人など、身近な人に相談してみるのも良いでしょう。保険は、長期的な契約です。じっくり時間をかけて検討し、納得した上で加入することが大切です。将来の不安を少しでも減らし、安心して暮らせるよう、しっかりと準備を行いましょう。

| 保険選びのポイント | 詳細 |

|---|---|

| 保障内容 |

|

| 保険料 |

|

| 保険会社の信頼性 |

|

| 情報収集 |

|