重複保険:保障の重複と注意点

保険について知りたい

先生、『重複保険契約』ってよくわからないんですけど、教えていただけますか?

保険のアドバイザー

そうですね。重複保険契約とは、簡単に言うと、同じものに複数の保険をかけている状態のことです。例えば、家が火事になった場合に備えて、A社とB社の両方で火災保険に入っているような場合ですね。大きく分けて、広義と狭義の2種類があります。

保険について知りたい

なるほど。同じものに2つ保険をかけられるんですね。でも、それだと何かメリットがあるんですか?

保険のアドバイザー

重複保険契約のメリットは、保険金請求時に複数の保険会社から保険金を受け取れる可能性があることです。ただし、受け取れる保険金の合計は、実際の損害額までとなります。また、広義の重複保険契約と狭義の重複保険契約では少し意味合いが異なるので、注意が必要です。広義では、複数の保険契約がある状態を指し、狭義では、保険金額の合計が、建物の再調達価額や時価を超えている状態を指します。この違いを理解することが重要です。

重複保険契約とは。

同じものに、いくつもの保険をかけていることを指す『重複保険契約』について説明します。広く捉えると、同じ対象に複数の保険契約がある場合を重複保険といいます。より厳密にいうと、複数の保険契約の合計金額が、買い直したり修理したりする金額、または現在の価値を超えている場合を重複保険といいます。

重複保険とは

同じ物や事柄に対して、複数の保険契約を結んでいる状態を重複保険といいます。これは、保障の範囲が重なっていることを意味します。例えば、自宅が火災による損害を保障する保険と、地震による損害を保障する保険の両方に加入している場合、火災と地震の両方が原因で家が壊れた場合、両方の保険から保険金を受け取ることができる可能性があります。他にも、自動車事故で怪我をした際に、自動車保険の搭乗者傷害と、個別に加入している傷害保険の両方から保険金を受け取れる場合なども、重複保険の状態です。

重複保険には、広い意味と狭い意味の二つの考え方があります。広い意味では、保障の対象が同じであれば、保険金が少なくても重複しているとみなされます。例えば、自転車事故による怪我を保障する保険に複数加入している場合、それぞれの保険金額が少額でも、広い意味では重複保険となります。一方、狭い意味では、受け取れる保険金の合計が、実際の損害額を超えている場合に重複保険とみなします。例えば、100万円の価値がある物が壊れた際に、合計で200万円の保険金を受け取れるように複数の保険に加入している状態です。これは、同じ保障内容に過剰に加入している状態と言えるでしょう。

重複保険は、必ずしも悪いものではありません。火災保険と地震保険のように、異なる種類の保険を組み合わせることで、より幅広いリスクに備えることができます。しかし、狭い意味での重複保険のように、過剰に保険に加入している場合は、無駄な保険料を支払っている可能性があります。そのため、保険に加入する際は、保障内容をよく確認し、本当に必要な保障は何かをしっかりと考えることが大切です。

| 項目 | 説明 | 例 |

|---|---|---|

| 重複保険とは | 同じ物や事柄に対して、複数の保険契約を結んでいる状態。保障の範囲が重なっていることを意味する。 | 火災保険と地震保険の両方で家財を保障 |

| 重複保険(広義) | 保障の対象が同じであれば、保険金が少なくても重複しているとみなされる。 | 自転車事故による怪我を保障する保険に複数加入 |

| 重複保険(狭義) | 受け取れる保険金の合計が、実際の損害額を超えている場合に重複保険とみなす。 | 100万円の価値の物に200万円の保険金 |

| 重複保険のメリット | 異なる種類の保険を組み合わせることで、より幅広いリスクに備えることができる。 | 火災保険と地震保険の組み合わせ |

| 重複保険のデメリット | 過剰に保険に加入している場合は、無駄な保険料を支払っている可能性がある。 | 高額な保険に複数加入し、保険料負担が大きい |

重複保険の種類

保険は、予期せぬ出来事によって被った損害を経済的に支えるための大切な制度です。しかし、複数の保険契約に加入することで、補償が重複してしまう「重複保険」という状態になることがあります。重複保険には、加入者の意思によって発生する「意図的な重複保険」と、知らず知らずのうちに発生する「意図しない重複保険」の二種類があります。

意図的な重複保険とは、同じ損害に対して複数の保険会社から保険金を受け取り、実際の損害額を超える利益を得ようとする行為です。例えば、火災で家が全焼した場合、複数の火災保険に加入していれば、それぞれの保険会社から保険金を受け取れると考えて、契約するケースが該当します。しかし、保険の目的は損害を受けた状態を事故発生前の状態に戻すことであり、利益を得ることではありません。そのため、意図的に重複保険に加入して過大な保険金を受け取ろうとする行為は、保険金詐欺に該当する可能性があり、犯罪となることがあります。

一方、意図しない重複保険は、加入者が重複して保険に加入していることを認識していない、あるいは保険の内容を正しく理解していない場合に発生します。例えば、自動車保険に加入する際、既に家族が同じ車に対して別の自動車保険に加入していることを知らなかった場合や、生命保険に加入する際、既に加入している医療保険と保障内容が重複していることに気づいていない場合などが考えられます。また、企業が従業員のために団体保険に加入している場合、従業員が個別に同様の保険に加入することで、意図せず重複保険となるケースもあります。意図しない重複保険の場合、無駄な保険料を支払っている可能性があります。保障内容をよく確認し、不要な保険があれば解約を検討するなど、家計の見直しをすることが重要です。

いずれの場合も、重複保険は無駄な費用負担につながる可能性があります。複数の保険に加入している場合は、保障内容をよく確認し、必要に応じて保険会社に相談することが大切です。

| 重複保険の種類 | 説明 | 例 | リスク |

|---|---|---|---|

| 意図的な重複保険 | 同じ損害に対して複数の保険会社から保険金を受け取り、実際の損害額を超える利益を得ようとする行為。 | 火災で家が全焼した場合、複数の火災保険に加入して、それぞれの保険会社から保険金を受け取ろうとする。 | 保険金詐欺に該当する可能性があり、犯罪となる。 |

| 意図しない重複保険 | 加入者が重複して保険に加入していることを認識していない、あるいは保険の内容を正しく理解していない場合に発生する重複保険。 | 家族が同じ車に別の自動車保険に加入していることを知らずに、自身も自動車保険に加入する。/ 生命保険に加入する際、既に加入している医療保険と保障内容が重複していることに気づいていない。/ 企業が団体保険に加入しているのに、従業員が個別に同様の保険に加入する。 |

無駄な保険料を支払うことになる。 |

重複保険のメリット

重複保険とは、同じ目的のために複数の保険契約に加入している状態を指します。一見すると無駄な費用のように思われがちですが、状況によってはメリットも生まれます。

まず、保障の範囲を広げることができる点が挙げられます。一つの保険では補償されない範囲でも、別の保険でカバーされる場合があるからです。例えば、ある病気による入院はA社の保険では対象外でも、B社の保険では対象となるケースがあります。このような場合、重複保険に加入していることで、より安心して治療に専念できます。また、ある事故で損害が生じた際、一つの保険会社では補償額が限られていても、複数の保険会社から保険金を受け取れることで、実損額に近い額の補償を受けられる可能性が高まります。

次に、保険金請求の手続きが円滑に進むケースもあります。一つの保険会社の手続きに時間がかかっても、他の保険会社が迅速に対応してくれることで、必要な時に速やかに保険金を受け取れる場合があります。これは、特に事故や病気で経済的に困窮している際に大きな助けとなります。

さらに、保険料の値上げリスクを分散できる側面もあります。将来、ある保険会社の保険料が大幅に値上げされた場合でも、他の保険に加入していれば、家計への負担を軽減できる可能性があります。

しかし、これらのメリットは保険の内容を正しく理解し、適切に管理している場合に限られます。重複保険に加入すると、保険料の負担が増えるため、家計の収支バランスを崩さないよう注意が必要です。それぞれの保険で何が保障されるのか、保険料はいくらかかるのかなどをしっかりと把握し、自分に必要な保障を過不足なく備えることが大切です。

| メリット | デメリット |

|---|---|

| 保障の範囲を広げることができる | 保険料の負担が増える |

| 実損額に近い額の補償を受けられる可能性が高まる | 家計の収支バランスを崩す可能性がある |

| 保険金請求の手続きが円滑に進むケースもある | 保険の内容を正しく理解し管理する必要がある |

| 保険料の値上げリスクを分散できる |

重複保険のデメリット

保険に複数加入することで、保障が手厚くなるように思えますが、実は重複した保険に入ることで思わぬ落とし穴があるのです。これを重複保険と言い、保障内容が重複している場合、余分な保険料の支払いにつながってしまいます。例えば、医療保険に二つの会社で加入し、入院日額がそれぞれ1万円だった場合、入院一日あたり二万円を受け取れると思うかもしれません。しかし、実際に受け取れる金額は、入院にかかった費用を上限とします。つまり、入院費用が一日一万円だった場合、受け取れるのは一万円のみで、残りの一万円は無駄になってしまいます。

さらに、保険金の手続きも煩雑になります。一つの保険会社に請求すれば良いものを、複数の会社に請求しなければならず、多くの書類を用意したり、何度も連絡を取ったりする手間がかかります。それぞれの会社に請求書類を提出し、審査を待つ必要があり、時間も労力もかかってしまいます。

また、最悪の場合、保険金詐欺と疑われる可能性もあります。高額な保険金を受け取る目的で、故意に複数の保険に加入したと判断されると、詐欺行為とみなされ、法律に違反することになりかねません。そうなれば、受け取った保険金は返還を求められ、罰金や懲役などの重い罰則を受ける可能性も出てきます。

必要な保障を適切な保険料で備えるためには、既に加入している保険の内容をきちんと把握し、本当に必要な保障は何かをじっくり考えることが大切です。もし、保険の内容がよくわからない場合は、保険の相談窓口や専門家に相談してみましょう。

| 重複保険のデメリット | 詳細 |

|---|---|

| 余分な保険料の支払い | 保障内容が重複する場合、入院費用が日額1万円でも、二つの保険会社にそれぞれ1万円ずつ加入していても、受け取れるのは1万円のみ。 |

| 保険金請求の手続きが煩雑 | 複数の保険会社に請求する必要があるため、書類の準備や連絡の手間が増える。 |

| 保険金詐欺と疑われる可能性 | 高額な保険金を受け取る目的で複数の保険に加入したと判断されると、詐欺行為とみなされ、罰則を受ける可能性がある。 |

重複保険への対策

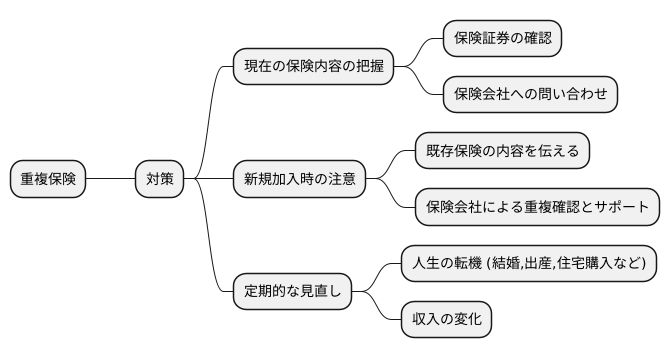

保険に複数加入していると、保障が重複している場合があります。これを重複保険といいます。重複保険は、必要以上の保険料を支払ってしまうという無駄につながるため、対策が必要です。まず、現在加入している保険の内容をきちんと把握することが大切です。お手元にある保険証券を確認してみましょう。保険証券には、保障の範囲や保険金などの重要な情報が記載されています。もし、保険証券の内容が分かりにくい場合は、保険会社に問い合わせてみましょう。保険会社の担当者が丁寧に説明してくれます。

新しい保険に加入する際にも注意が必要です。既に加入している保険の内容を、新しい保険会社の担当者に必ず伝えましょう。そうすることで、担当者は重複する保障がないか確認し、適切な保険選びをサポートしてくれます。保険会社は、重複による無駄を省き、必要な保障を適切な保険料で提供できるよう努めています。そのため、保険会社との連携は非常に重要です。

さらに、定期的な保険の見直しも効果的です。結婚や出産、住宅の購入など、人生の転機においては、必要な保障内容や保険金額も変わってきます。また、収入の変化も保険を見直すきっかけとなります。定期的に保険を見直すことで、現在の状況に合った保障を確保し、無駄な保険料の支出を抑えることができます。家計の負担を軽減し、より有効なお金の使い道を考えるためにも、保険の見直しは欠かせません。

まとめ

保険は、私たちが思いがけない出来事に見舞われた際に、経済的な支えとなる大切なものです。しかし、複数の保険に加入することで、保障が重複し、無駄な保険料を支払ってしまう場合があります。これを重複保険といいます。重複保険は、保険料の負担を増やすだけでなく、保険金請求の手続きを複雑にする可能性もあります。

例えば、病気やけがで入院した場合、複数の保険会社に保険金請求の手続きをしなければならず、時間も手間もかかってしまいます。また、それぞれの保険で保障内容や支払条件が異なるため、どの保険でどれだけの保険金が受け取れるのかを把握するのが難しく、思っていたよりも少ない金額しか受け取れない場合もあります。

一方で、重複保険にはメリットもあります。複数の保険に加入することで、より手厚い保障を受けることができる場合があるからです。例えば、ある保険で保障されない範囲が、別の保険で保障される場合などです。ただし、その場合でも、支払う保険料と受け取れる保険金のバランスを考える必要があります。過剰な保障は、家計の負担になる可能性があります。

重複保険を避けるためには、自分がどのような保険に加入しているかを正確に把握することが重要です。保険証券や契約内容を確認し、保障内容や保険金額、支払条件などをしっかりと理解しましょう。また、ライフステージの変化に合わせて、定期的に保険の見直しを行うことも大切です。結婚や出産、住宅購入など、生活環境が変わることで必要な保障内容も変わってきます。

保険選びで迷ったり、現在の保険が適切かどうか分からなくなった場合は、保険会社や保険相談窓口などに相談してみましょう。専門家のアドバイスを受けることで、自分に合った保険を選び、安心して生活を送ることができます。

| 項目 | 内容 |

|---|---|

| 重複保険とは | 複数の保険に加入することで保障が重複し、無駄な保険料を支払ってしまうこと。 |

| 重複保険のデメリット | 保険料の負担増、保険金請求手続きの煩雑化、受取額の把握の難しさ。 |

| 重複保険のメリット | 複数の保険でより手厚い保障を受けられる可能性。 |

| 重複保険を避けるためには |

|