贈与の基礎知識

保険について知りたい

先生、「贈与」って保険とどう関係があるんですか?よくわからないです。

保険のアドバイザー

いい質問だね。例えば、おじいちゃんが孫のために保険料を払って、孫が将来保険金を受け取るような場合を考えてみよう。この時、おじいちゃんは孫にお金をあげる意思表示をして、孫はそれを受け取るよね。これが贈与にあたるんだ。

保険について知りたい

なるほど。つまり、保険料を払う人が、受け取る人にお金をあげているから贈与になるんですね。でも、保険金を受け取るには、おじいちゃんが亡くならないといけないですよね?贈与って無償で財産をあげるんですよね?

保険のアドバイザー

そうだね。確かに亡くなることが条件になる生命保険の場合、一見贈与のように見えないかもしれないね。でも、保険料を支払うことで、将来受け取る権利を孫に与えている。この権利が無償で与えられていることが贈与にあたるんだ。贈与税がかかる場合もあるんだよ。

贈与とは。

『贈与』という言葉は、保険の世界でも使われます。贈与とは、片方の人が自分の持ち物をタダで相手にあげようという意思を示し、相手の人がそれを受け入れることで成立する約束事です。

贈与とは

贈与とは、ある人が自分の財産を無償で相手に渡すことを伝え、相手がそれを受け入れることで成立する約束事です。大切なのは、贈る側と受け取る側の両方が合意することです。片方が勝手に贈っても、相手が受け取らなければ贈与は成立しません。贈与は、お金や品物だけでなく、土地や建物、株券なども贈ることができます。

例えば、誕生日にお祝いの品物をもらったり、結婚祝いに現金を贈ったりするのは、贈与にあたります。日ごろの感謝の気持ちとして、家族や友人に何かを贈るのも贈与です。贈与の大事な点は、見返りを求めないことです。もし、何か条件をつけたり、代わりに何かを要求したりする場合は、贈与ではなく、売買やその他の契約になることがあります。

贈与は、私たちの暮らしの中で広く行われている行為で、人々の繋がりを良好に保つ上で大切な役割を担っています。しかし、高額な財産の贈与には税金がかかることがあります。贈与税は、受け取った人が一度にもらう財産の値段に応じて計算されます。ですから、高額な贈与をする場合は、税金に詳しい人に相談するのが良いでしょう。

また、贈与は約束事なので、贈与契約書を作ることで、贈与の内容をはっきりとさせ、将来の争いを防ぐことができます。贈与契約書には、何を贈るのか、なぜ贈るのか、いつ贈るのかなどを具体的に書くことが大切です。贈与は身近な法律行為なので、その仕組みをよく理解することで、安心して贈与を行うことができます。

| 項目 | 説明 |

|---|---|

| 贈与の定義 | 財産を無償で相手に渡し、相手が受け入れることで成立する約束事 |

| 贈与の成立要件 | 贈る側と受け取る側の双方の合意 |

| 贈与の対象 | お金、品物、土地、建物、株券など |

| 贈与の例 | 誕生日プレゼント、結婚祝い、日ごろの感謝の気持ちとしての贈り物 |

| 贈与の注意点 | 見返りを求めないこと。条件や要求がある場合は売買や他の契約になる可能性あり |

| 贈与税 | 高額な財産の贈与には税金がかかる場合がある |

| 贈与契約書 | 贈与の内容を明確化し、将来の争いを防ぐために作成することが推奨される |

贈与の成立要件

贈与とは、ある人が自分の財産を無償で相手に与え、相手がそれを受け取る契約です。この贈与という行為が正式に成立するためには、いくつかの条件を満たす必要があります。まず第一に、贈り主が本当に相手に財産をあげたいという意思表示が必要です。これは「贈与の意思表示」と呼ばれます。例えば、「この家、あなたにあげます」といった言葉で意思表示をすることができます。この意思表示は、口頭でも構いませんし、書面でも構いません。ただし、高額な財産を贈与する場合は、後々のトラブルを避けるために、書面で契約書を作成しておくことが推奨されます。口約束だけだと、言った言わないという争いになる可能性があるからです。第二に、贈り主からの贈与の申し出に対して、受け取る側もそれを受け入れるという意思表示、つまり「承諾」が必要です。こちらも口頭でも書面でも構いません。「ありがとうございます。いただきます。」といった言葉で承諾の意思表示ができます。贈与は、贈り主と受贈者の双方の合意に基づいて成立する契約です。そのため、贈り主が一方的に財産を提供したとしても、受贈者がそれを受け入れない限り、贈与は成立しません。贈与はあくまで合意に基づくものなのです。贈与をする人が未成年者や成年被後見人の場合は、法定代理人(親権者や成年後見人など)の同意が必要です。未成年者や成年被後見人は、自分で財産を管理したり処分したりする能力が法律で制限されているため、保護者の同意が必要となるのです。最後に、贈与の契約は、双方の自由な意思に基づいて結ばれる必要があります。もしも、脅迫や騙す行為などによって無理やり贈与が行われた場合は、その贈与は無効になります。贈与の成立要件をきちんと理解しておくことは、贈与にまつわるトラブルを避ける上で非常に重要です。贈与を考えている方は、これらの要件をしっかりと確認するようにしましょう。

| 贈与の成立要件 | 説明 |

|---|---|

| 贈与の意思表示 | 贈り主が相手に財産をあげたいという意思表示。口頭または書面で可能。高額な財産の場合は書面が推奨。 |

| 承諾 | 受贈者が贈与を受け入れる意思表示。口頭または書面で可能。 |

| 法定代理人の同意 | 贈り主が未成年者や成年被後見人の場合、法定代理人の同意が必要。 |

| 自由な意思 | 脅迫や詐欺などによる贈与は無効。 |

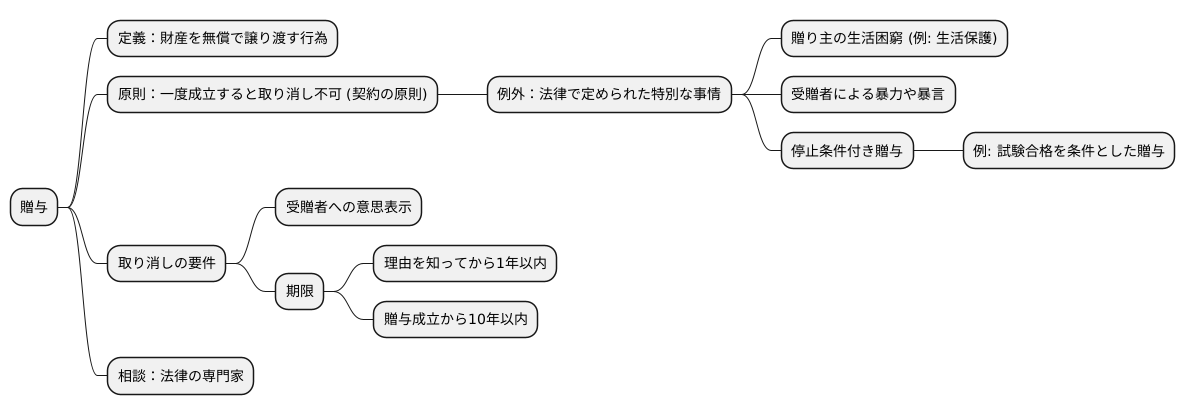

贈与の取り消し

贈与とは、財産を無償で譲り渡す行為を指します。一度贈与が成立すると、基本的には後から取り消すことはできません。贈与は、当事者間の合意に基づいて行われるものなので、一度合意が成立すれば、贈り主の都合で一方的に取り消すことはできないのです。これは契約の原則に基づくものです。

しかし、法律で定められた特別な事情がある場合には、贈与を取り消すことが認められています。例えば、贈与後に贈り主が生活に困窮し、生活保護を受けるような状況になった場合です。贈与によって自分の生活が成り立たなくなるような事態になった場合には、贈与を取り消すことができます。また、受贈者が贈り主に対して、暴力や暴言などのひどい行為をした場合も、贈与を取り消すことができます。これは、恩を仇で返すような行為を許さないという道徳的な観点から認められています。

さらに、贈与の際に、将来起こるかどうか分からない出来事を条件としていた場合、その条件が満たされなければ贈与を取り消すことができます。これを停止条件付き贈与といいます。例えば、「試験に合格したら自動車をあげる」という約束で、試験に合格しなかった場合には、贈与はなかったことになります。

贈与を取り消す場合には、受贈者にその意思を伝える必要があります。単に贈り主が心の中で取り消したいと思っても、法的な効力はありません。また、贈与の取り消しには期限があります。取り消すことができる理由を知った日から一年以内、もしくは贈与の約束が成立した日から十年以内に、取り消しの意思表示をしなければ、権利がなくなってしまいます。贈与に関する法律問題は複雑な場合もありますので、困ったときには法律の専門家に相談することをお勧めします。

贈与税について

財産を無償で譲り受けた場合、受け取った側に贈与税が課せられます。この税金は、一年単位で計算する暦年課税と、相続時精算課税という二つの方法があります。

暦年課税は、毎年一月一日から十二月三十一日までの間に受け取った財産の合計額から、百十万円の基本控除額を引いた金額に税金がかかります。つまり、百十万円以下の贈与であれば、税金はかかりません。この制度は、毎年贈与を受ける場合に適用され、毎年贈与額から百十万円を差し引いて税額を計算します。

もう一方の相続時精算課税は、贈与する人と贈与を受ける人が選択した場合に適用される制度です。この制度では、二千五百万円の特別控除額が利用できます。つまり、二千五百万円までは贈与税がかかりません。ただし、この制度を選択すると、将来相続が発生した際に、相続財産に加算して相続税の計算が行われます。そのため、贈与を受ける人が若い場合や、贈与する財産が高額な場合に適した制度と言えるでしょう。

贈与税の対象となる財産は、現金や土地、建物だけでなく、株や債券、貴金属など、金銭的な価値を持つもの全てが含まれます。また、税率は、贈与された金額に応じて、一〇%から五五%まで段階的に上昇します。贈与額が多ければ多いほど、税率も高くなりますので注意が必要です。

贈与税の申告は、贈与を受けた年の翌年の二月一日から三月十五日までに行う必要があります。贈与税は、高額な財産を贈与する場合、大きな負担となる可能性があります。贈与を検討する際は、税理士などの専門家に相談し、暦年課税と相続時精算課税のどちらを選択するのが有利か、また、他の対策がないかなどを検討することが重要です。贈与税の仕組みを理解し適切な対策を講じることで、将来の税負担を軽くすることができます。

| 項目 | 暦年課税 | 相続時精算課税 |

|---|---|---|

| 控除額 | 110万円/年 | 2500万円/贈与者あたり |

| 課税時期 | 毎年 | 贈与時 |

| 相続時 | 相続財産に加算されない | 相続財産に加算される |

| メリット | 少額の贈与に有利 | 高額の贈与に有利 |

| デメリット | 高額の贈与には不利 | 相続時に税負担が増える可能性 |

| 適用対象 | 毎年贈与を受ける場合 | 贈与者と受贈者が選択した場合 |

| 申告期間 | 翌年2/1~3/15 | 翌年2/1~3/15 |

まとめ

贈与とは、財産を無償で相手に譲り渡す行為です。日頃から、誕生日プレゼントや結婚祝いなど、身近なところで贈与が行われています。しかし、贈与には贈与契約としての法的性質や贈与税といった、知っておくべき重要な点がいくつかあります。贈与を検討する際には、贈与の成立や贈与後に取り消せるか、贈与税はどうなるのかなどを、事前にしっかりと理解しておくことが大切です。

まず、贈与は贈る人と贈られる人、双方の合意に基づいて成立する契約です。贈る人が贈与の意思を示し、贈られる人がそれを受け入れるという、双方の意思表示が必要不可欠です。例えば、贈る人が「これをあなたにあげます」と言い、贈られる人が「ありがとうございます。いただきます」と答えることで、贈与契約が成立します。

次に、贈与の取り消しについてです。贈与は一度成立すると、原則として取り消すことはできません。贈る人が後で気が変わっても、簡単に取り消すことは認められません。ただし、暴行や脅迫によって無理やり贈与させられた場合や、贈られる人が贈る人に対して重大な迷惑をかけた場合など、一定の例外的な場合には、贈与を取り消すことができます。

最後に、贈与税についてです。贈与には贈与税が課される場合があります。贈与税は、1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた金額に対して課税されます。贈与税の仕組みを理解し、例えば、毎年110万円以内の贈与にとどめる、複数年に分けて贈与するなど、適切な対策を講じることで、将来の税負担を軽減することができます。

贈与に関する法律や税金は複雑な場合もあります。贈与について不安な点や疑問がある場合は、専門家(弁護士や税理士など)に相談することをお勧めします。贈与は、相手への感謝や好意を示す手段として、円滑な人間関係を築く上で重要な役割を果たします。贈与について正しく理解し、適切な手続きを行うことで、贈与をより有効に活用することができます。

| 項目 | 内容 |

|---|---|

| 贈与とは | 財産を無償で相手に譲り渡す行為 |

| 贈与契約の成立 | 贈る人と贈られる人、双方の合意が必要 例:贈る人「これをあなたにあげます」、贈られる人「ありがとうございます。いただきます」 |

| 贈与の取消 | 原則として不可 例外:暴行・脅迫による贈与、贈られる人による贈る人への重大な迷惑行為 |

| 贈与税 | 1月1日~12月31日の受贈財産の合計額から基礎控除額110万円を差し引いた金額に課税 対策:年間110万円以内の贈与、複数年に分割して贈与 |

| 専門家相談 | 不安な点や疑問点は弁護士や税理士に相談 |