被害者請求:知っておくべき基礎知識

保険について知りたい

先生、『被害者請求』ってよく聞くんですけど、実際どういうものなんですか?

保険のアドバイザー

そうですね。『被害者請求』とは、交通事故でケガをした時などに、加害者がきちんと賠償してくれない場合に、被害者が直接加害者の保険会社にお金を請求できる制度のことです。 自分の保険会社ではなく、加害者側の保険会社に請求するのがポイントです。

保険について知りたい

なるほど。つまり、加害者が支払ってくれない場合の最終手段みたいなものですか?

保険のアドバイザー

そういう理解で良いですね。ただし、請求できる期限が決まっていて、ケガの場合は事故から3年以内、後遺症が残った場合は症状が出てから3年以内、亡くなった場合は亡くなってから3年以内となっています。覚えておきましょう。

被害者請求とは。

交通事故でケガをした人が、損害を受けたとき、加害者がきちんと賠償できない場合に、被害を受けた人が直接、加害者が加入している自賠責保険会社に保険金を請求することを「被害者請求」と言います。この請求には期限があり、ケガの場合は事故が起きてから3年以内、事故の後遺症が残った場合はその後遺症が出てから3年以内、死亡事故の場合は亡くなってから3年以内に請求しなければなりません。

被害者請求とは

交通事故に巻き込まれて被害を受けたとき、本来は事故を起こした加害者が損害を償う責任があります。しかし、加害者が任意保険に入っていない場合や、ひき逃げのように加害者がわからない場合など、損害賠償を受けるのが難しい場合もあります。このような状況で、被害を受けた人を救済するために用意されているのが「被害者請求」という制度です。

被害者請求とは、自賠責保険(自動車損害賠償責任保険)に加入している加害者に対して、被害を受けた人が直接、加害者の保険会社に保険金の請求をすることができる制度です。

通常、保険金請求は保険契約者である加害者が行いますが、被害者請求では、被害者自身が保険会社に対して請求を行う点が特徴です。これにより、加害者から直接賠償金を受け取ることができない場合でも、自賠責保険の範囲内で確実に損害賠償を受けることができます。

自賠責保険は、すべての自動車やバイクに加入が義務付けられている保険です。そのため、交通事故の被害者は、加害者が任意保険に加入していなくても、自賠責保険を利用した被害者請求によって一定の補償を受けることができます。

具体的には、治療費や入院費などの医療費、通院のための交通費、休業による収入の減少に対する補償、死亡した場合や後遺症が残った場合の補償などが自賠責保険の範囲内で受けられます。ただし、慰謝料や物損については自賠責保険では補償されませんので、注意が必要です。

交通事故は、いつ、誰に降りかかるかわかりません。万が一の事故に備えて、被害者請求という制度があることを知っておくことは大切です。被害者請求の手続きや必要な書類など、詳しい情報は損害保険料率算出機構などのウェブサイトで確認できますので、一度確認しておくことをお勧めします。

| 制度名 | 概要 | 対象者 | 請求先 | 補償範囲 | 補償対象外 |

|---|---|---|---|---|---|

| 被害者請求 | 加害者が任意保険未加入やひき逃げ等の場合、被害者が直接加害者の自賠責保険会社に保険金請求できる制度 | 交通事故の被害者 | 加害者の自賠責保険会社 | 治療費、入院費、通院交通費、休業補償、死亡・後遺障害補償 | 慰謝料、物損 |

請求できる範囲

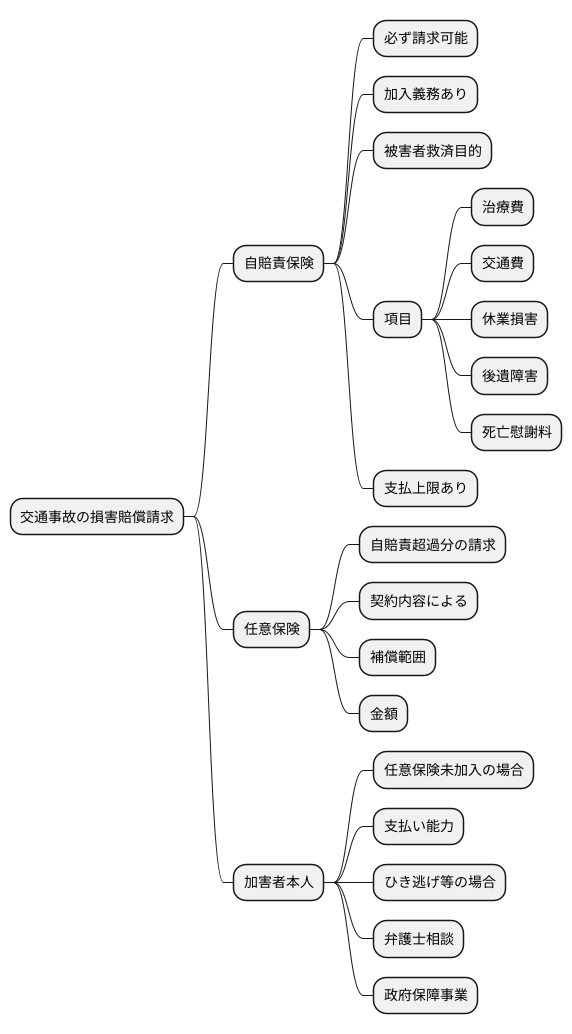

交通事故の被害に遭い、損害賠償請求をする際、自賠責保険と任意保険、そして加害者本人への請求という3つの道筋を考える必要があります。まず、必ず請求できるのが自賠責保険です。これは、全ての自動車やバイクに加入が義務付けられている保険で、被害者救済を目的としています。自賠責保険では、治療費はもちろん、病院へ通うための交通費、ケガにより働けなくなった場合の休業損害、事故の後遺症が残ってしまった場合の後遺障害、そして不幸にも亡くなってしまった場合の死亡慰謝料などが支払われます。しかし、自賠責保険には支払いの上限が定められています。

もし、事故の損害が自賠責保険の上限を超えた場合は、加害者本人に超過分の支払いを請求することになります。多くの場合、加害者は任意保険に加入しているため、実際は任意保険会社が対応することになります。任意保険は、自賠責保険とは異なり、契約内容によって補償の範囲や金額が異なります。そのため、高額な治療費や将来にわたる介護費用が必要な場合でも、契約内容によっては十分な補償を受けられない可能性もあります。

さらに、加害者が任意保険に加入していない場合は、自賠責保険の上限を超える損害について、加害者本人に直接請求しなければなりません。しかし、加害者に支払い能力がない場合、賠償を受けるのが難しくなるという厳しい現実があります。また、ひき逃げなどで加害者が不明な場合も同様に、賠償を受けることは非常に困難になります。このような場合は、弁護士などの専門家に相談し、適切な対応策を検討することが重要です。場合によっては、政府保障事業を利用できる可能性もありますので、諦めずに相談することをお勧めします。

請求期限の重要性

交通事故に遭ってしまった場合、加害者に対する損害賠償請求をする権利があります。しかし、この権利を行使するためには、請求期限という重要な壁が存在します。請求期限とは、損害賠償を請求できる期間のことです。この期限を過ぎてしまうと、どれだけ大きな損害を被っていたとしても、原則として請求ができなくなってしまいます。交通事故による損害賠償請求には、いくつかの種類があり、それぞれ異なる請求期限が設定されています。

まず、怪我の場合、事故が起きた日から3年以内に請求しなければなりません。事故直後は体の痛みや心の負担が大きく、手続きに集中できないこともあるでしょう。しかし、3年という期限はあっという間に過ぎてしまいます。後になって後悔しないためにも、早めに専門家などに相談し、必要な手続きを進めることをお勧めします。

次に、事故による怪我の後遺症が残ってしまった場合は、症状が固定した日から3年以内が請求期限となります。「症状固定」とは、怪我の治療を続けても、これ以上良くならないと医師が判断した時点のことを指します。後遺症が残るかどうかは、事故直後には判断できない場合がほとんどです。そのため、定期的な検査を受け、医師と相談しながら症状の経過を観察することが大切です。そして、症状固定と診断された場合は、速やかに損害賠償請求の手続きに取り掛かりましょう。

最後に、不幸にも事故によって亡くなってしまった場合は、亡くなった日から3年以内に請求しなければなりません。大切な人を失った悲しみの中、手続きを行うのは非常に辛いことでしょう。しかし、遺族の生活を守るためにも、請求期限を守ることが重要です。

いずれの場合も、事故発生日や症状固定日、死亡日といった重要な日付は必ず記録しておきましょう。請求期限は、人生を大きく左右する重要なものです。少しでも不安な場合は、弁護士などの専門家に相談することをお勧めします。専門家の助言を得ながら、落ち着いて手続きを進めていきましょう。

| 損害の種類 | 請求期限 | 注意点 |

|---|---|---|

| 怪我 | 事故発生日から3年以内 | 事故直後は手続きが難しい場合もあるため、早めに専門家への相談が推奨される。 |

| 後遺症 | 症状固定日から3年以内 | 症状固定とは、治療を続けてもこれ以上良くならないと医師が判断した時点。定期的な検査と医師との相談が重要。 |

| 死亡 | 死亡日から3年以内 | 遺族の生活を守るためにも、期限厳守が重要。 |

請求の手続き

交通事故の被害に遭われた場合、損害賠償の請求は、事故を起こした加害者の自賠責保険会社に対して行います。相手の方が加入している自賠責保険会社が分からない場合は、損害保険料率算出機構というところに問い合わせれば、教えてもらうことができます。この機構は、自賠責保険に関する様々な情報を管理しているところです。

請求をするにあたっては、いくつか必要な書類があります。まず、医師の診断書は必ず必要です。これは、ケガの程度や治療期間などが記載された大切な書類です。次に、病院や薬局で支払った医療費の領収書も必要です。交通事故が原因で通院した場合の電車やバス、タクシーなどの交通費の領収書も忘れずに保管しておきましょう。仕事をしている方で、事故のために仕事を休まざるを得なかった場合は、会社から休業損害証明書を発行してもらいましょう。これは、事故によって収入が減ってしまったことを証明する書類です。

これらの書類を全て揃えて、加害者側の自賠責保険会社に提出することで、請求の手続きが開始されます。手続きの流れ自体はそれほど難しいものではありません。ただし、必要な書類を集めたり、書類に記入したりする作業には、ある程度の時間が必要となる場合もあります。もし手続きの途中で分からないことや困ったことがあれば、保険会社に問い合わせたり、弁護士などの専門家に相談したりすることをお勧めします。専門家に相談することで、スムーズに手続きを進めることができますし、安心して手続きを進めることができるでしょう。また、示談交渉を始める前に、一度専門家に相談することをお勧めします。示談の内容によっては、後々不利益を被る可能性もあるため、専門家のアドバイスを受けてから示談に応じるかどうかを判断することが大切です。

| 手続き | 内容 | 必要書類 |

|---|---|---|

| 自賠責保険会社確認 | 加害者が加入している自賠責保険会社を特定する。分からない場合は、損害保険料率算出機構に問い合わせる。 | |

| 書類準備 | 損害賠償請求に必要な書類を集める。 | 医師の診断書、医療費の領収書、交通費の領収書、休業損害証明書(休業の場合) |

| 請求 | 必要書類を揃えて、加害者側の自賠責保険会社に提出する。 | 上記書類 |

| 相談(任意) | 手続きの途中で不明点や困ったことがあれば、保険会社や弁護士などの専門家に相談する。示談交渉を始める前にも相談が推奨される。 |

弁護士への相談

交通事故の被害に遭われた場合、ご自身で相手との話し合いや保険会社とのやり取りを進めることもできますが、怪我の程度が重かったり、後遺症が残ってしまった場合には、弁護士に相談するのが良いでしょう。 なぜなら、示談金の金額は怪我の状況や後遺症の有無、またそれによって生じる将来の損失などを総合的に判断して決められるからです。これらの判断は専門的な知識を必要とするため、ご自身で適正な金額を算出することは容易ではありません。

弁護士は、法律の専門家として、交通事故に関する豊富な知識と経験を持っています。そのため、あなたの怪我の状況や後遺症の程度、さらには収入の減少といった損害を正確に評価し、適正な賠償金額を算出してくれます。また、保険会社との交渉も代理で行ってくれますので、交渉に慣れていない方や、精神的な負担を感じている方にとっては大きな助けとなるでしょう。

示談交渉は、時に複雑で長期にわたることもあります。相手方の保険会社と直接交渉する場合、専門用語や法律的な手続きに戸惑うこともあるかもしれません。弁護士に依頼することで、面倒な手続きや専門的な交渉を任せ、あなたは治療に専念することができます。心身ともに負担が軽くなり、回復に集中できるという大きなメリットがあります。

弁護士に依頼すると費用がかかりますが、結果として得られる賠償金額が大きくなる可能性も考慮する必要があります。また、示談がスムーズに進み、精神的な負担を軽減できることも大きなメリットです。特に、交渉が難航している場合や、相手方との意見の食い違いが大きい場合、弁護士のサポートは非常に心強いものとなるでしょう。まずは相談だけでもしてみることをお勧めします。

| メリット | 説明 |

|---|---|

| 適正な賠償金額の算出 | 怪我の状況、後遺症、将来の損失などを総合的に判断し、専門知識に基づいて適正な賠償金額を算出。 |

| 保険会社との交渉代理 | 交渉に慣れていない方や精神的負担を感じている方の代わりに、保険会社との交渉を代行。 |

| 治療への専念 | 面倒な手続きや専門的な交渉を弁護士に任せることで、治療に専念できる。 |

| 精神的負担の軽減 | 示談交渉の複雑さや長期化によるストレスを軽減。 |

| 賠償金額増加の可能性 | 弁護士費用がかかる一方、結果として得られる賠償金額が大きくなる可能性も。 |

| スムーズな示談交渉 | 特に交渉が難航している場合や、相手方との意見の食い違いが大きい場合に有効。 |

まとめ

交通事故の被害に遭い、相手方の対応が不十分で損害賠償が受けられない、あるいは相手方が不明などの場合、自賠責保険会社に直接請求できる制度があります。これを被害者請求といいます。この制度を利用すれば、加害者を介さずに保険金を受け取ることが可能です。

被害者請求を行うには、いくつかの注意点があります。まず、請求には期限があります。事故発生から3年以内に手続きを行わなければなりません。期限を過ぎてしまうと、請求できなくなる可能性がありますので、注意が必要です。また、必要な書類を揃えて、自賠責保険会社に提出する必要があります。必要な書類には、事故証明書、診断書、治療費の領収書などがあります。これらの書類を漏れなく準備することが大切です。

被害者請求で請求できる範囲は、自賠責保険の範囲内となります。具体的には、治療費、通院交通費、休業損害、後遺障害などが含まれます。ただし、慰謝料については、自賠責保険の基準に基づいて支払われます。精神的苦痛に対する慰謝料は、物損事故の場合には支払われません。人身事故の場合には、傷害の程度に応じて定められた金額が支払われます。

交通事故に遭った直後は、混乱して冷静な判断が難しい状況にあるかもしれません。そのような時こそ、落ち着いて状況を把握し、証拠を保全することが大切です。事故現場の写真を撮ったり、目撃者の連絡先を確保したりするなど、できる限りの情報を集めましょう。また、専門家である弁護士に相談することも有効な手段です。弁護士は、法律の専門家として、適切なアドバイスやサポートを提供してくれます。

交通事故はいつ、誰に降りかかるかわかりません。日頃から交通事故に関する知識を身につけておくことは、いざという時に適切な行動をとるために重要です。被害者請求についても、この機会に理解を深めておきましょう。この記事が、皆様の備えの一助となれば幸いです。

| 項目 | 内容 |

|---|---|

| 被害者請求 | 加害者ではなく自賠責保険会社に直接損害賠償を請求できる制度 |

| 請求期限 | 事故発生から3年以内 |

| 必要書類 | 事故証明書、診断書、治療費の領収書など |

| 請求範囲 | 治療費、通院交通費、休業損害、後遺障害、慰謝料(自賠責基準) |

| 慰謝料 | 物損事故:支払われず、人身事故:傷害程度に応じて定額 |

| 事故直後の対応 | 状況把握、証拠保全(写真撮影、目撃者確保など)、弁護士への相談 |