無過失事故の特則:等級据え置き

保険について知りたい

先生、『車両保険無過失事故の場合の特則』って難しくてよくわからないんです。簡単に説明してもらえますか?

保険のアドバイザー

そうだね、少し難しいね。簡単に言うと、過失がない事故で車両保険を使ったとしても、等級が下がったり保険料が上がったりしない特則のことだよ。事故がなかったものとして扱われるんだ。

保険について知りたい

つまり、ぶつけられて修理費を保険で払ってもらっても、自分の等級には影響がないってことですか?

保険のアドバイザー

その通り!ただし、この特則は2021年12月31日以前に始まった保険契約にしか適用されないから注意が必要だよ。

車両保険無過失事故の場合の特則とは。

車に関する保険の言葉で、『車両保険無過失事故の場合の特則』というものがあります。これは、例えば、相手方の車とぶつかったり、接触したりする事故で、お客様に過失がないなど、いくつかの条件を満たしていれば、車両保険のお金を支払ったとしても、次回の保険契約の等級や事故の扱いに関して、その事故がなかったものとして扱います。この特則は、保険の開始日が2021年12月31日より前の契約にのみ適用されます。

無過失事故とは

車を運転していると、どんなに気を付けていても、思わぬ出来事で事故に遭ってしまうことがあります。周りの車が急に飛び出してきたり、前を走る車が急ブレーキを踏んだり、時には避けようのない状況に巻き込まれることもあるでしょう。自分には全く落ち度がないのに、相手側の不注意で事故に遭ってしまう、いわゆる「無過失事故」に遭う可能性は誰にでもあります。このような場合、自分の車の修理費用を賄うために、車両保険を使うことになるかもしれません。

車両保険は、事故による損害を補償してくれる心強い味方ですが、保険を使うと、翌年からの保険料が上がってしまうのではと不安に思う方もいるでしょう。せっかく安全運転を心がけていても、事故に遭ったせいで保険料が上がってしまっては、踏んだり蹴ったりです。そこで登場するのが「無過失事故の特則」です。

この特則は、事故の原因がすべて相手側にあり、自分に全く非がない場合に適用されます。無過失事故の特則を使うと、車両保険で車の修理をしても、翌年からの保険料が上がる心配がありません。まるで事故がなかったかのように扱われるため、等級が下がることもありません。つまり、事故のせいで余計な出費が増える心配がないということです。

無過失事故の特則は、安全運転を心がけているドライバーを不当な負担から守るためのものです。万が一、理不尽な事故に巻き込まれても、この特則のおかげで安心して車両保険を使うことができ、落ち着いて運転に集中できる環境を維持することができます。この特則は、ドライバーにとって大変ありがたい制度と言えるでしょう。

| 項目 | 内容 |

|---|---|

| 車両保険 | 事故による損害を補償 |

| 車両保険利用時の懸念 | 翌年からの保険料上昇 |

| 無過失事故の特則 | 事故原因が全て相手側の場合に適用 保険料上昇なし 等級ダウンなし |

| メリット | 不当な負担からの保護 安心して車両保険を使用可能 運転への集中維持 |

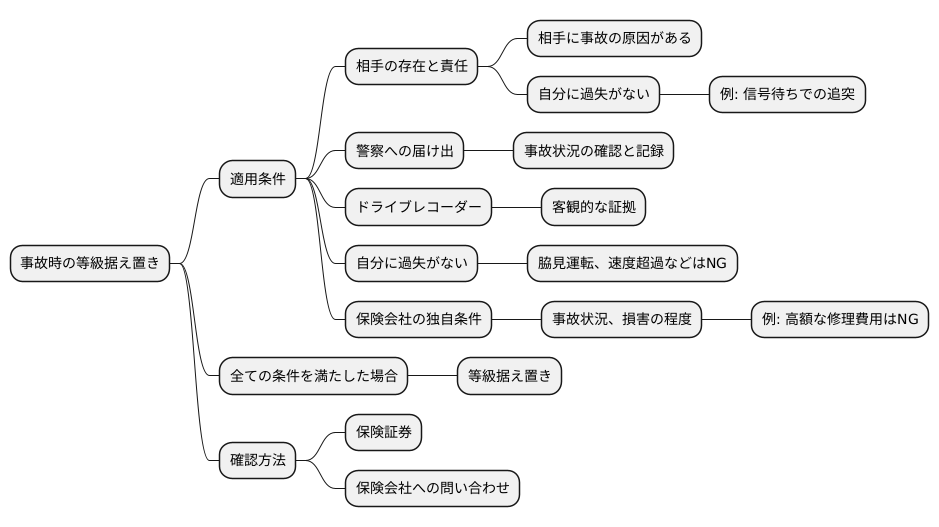

特則の適用条件

事故を起こした際に過失がない場合に適用される特別な取り決めについて、その適用条件を詳しく説明します。この取り決めが適用されると、事故を起こしても等級が下がらず、保険料の値上がりを防ぐことができます。

まず、事故には相手が存在し、その相手に事故の責任があることがはっきりしていなければなりません。 言い換えれば、相手側に事故を引き起こした原因があり、自分に落ち度がないことが求められます。 例えば、信号待ちをしている時に後ろから追突された場合などは、この条件に当てはまる可能性が高いでしょう。

事故の責任の所在を明らかにするために、警察への届け出は必須です。警察による事故状況の確認と記録が、重要な証拠となります。また、近年普及しているドライブレコーダーの映像も、客観的な証拠として非常に有効です。もしもの時に備え、ドライブレコーダーの設置を検討することをお勧めします。

加えて、自分自身に少しでも過失があると、この特別な取り決めは適用されません。例えば、脇見運転や速度超過など、わずかでも自分に落ち度があった場合は対象外となります。そのため、日頃から安全運転を心がけることが重要です。

さらに、保険会社が独自に定めた条件を満たすことも必要です。事故の状況や損害の程度など、各保険会社によって基準が異なる場合があります。例えば、軽い接触事故であっても、修理費用が高額になる場合には適用されない可能性があります。

これらの条件をすべて満たした場合のみ、特別な取り決めが適用され、事故を起こしても等級が据え置かれます。しかし、適用条件の詳細は複雑な場合もあるため、ご自身の保険証券を確認するか、保険会社に直接問い合わせることを強くお勧めします。

等級と事故有係数適用期間

自動車保険の保険料を決める要素として、等級と事故有係数適用期間の二つが重要です。これは、過去の運転経歴を基に将来の事故リスクを予測し、保険料を算出する仕組みです。

まず、等級について説明します。等級は、無事故で運転を続けた期間の長さに応じて上がっていきます。一年間無事故であれば一年ごとに等級が上がり、最高等級まで到達すると、それ以上は上がりません。逆に、事故を起こすと等級は下がります。等級が高いほど事故リスクが低いと判断され、保険料は安くなります。反対に、等級が低い場合は事故リスクが高いと見なされ、保険料は高くなります。ですから、安全運転を心がけ、無事故を継続することで、保険料を安く抑えることができるのです。

次に、事故有係数適用期間について説明します。これは、過去に事故を起こした期間のことを指します。事故を起こすと、その事故が等級に影響を与える期間が決まっており、この期間が事故有係数適用期間です。この期間中は、事故を起こした際の等級ダウンが適用され続け、保険料が高くなります。事故有係数適用期間が終了すると、等級は本来の等級に戻り、保険料も下がります。

ただし、事故の内容によっては、等級が下がらないケースもあります。例えば、自分が全く悪くない、いわゆる無過失事故の場合です。無過失事故の場合には、特則が適用され、事故がなかったものとして扱われます。つまり、等級は下がらず、事故有係数適用期間にもカウントされません。そのため、将来の保険料に影響を与えることなく、車両保険を安心して利用することができます。これは、予期せぬ事故に遭った際にも経済的な負担を軽減できるという点で、ドライバーにとって大きなメリットと言えるでしょう。

| 要素 | 説明 | 保険料への影響 |

|---|---|---|

| 等級 | 無事故期間に応じて上昇。事故を起こすと下降。 | 等級が高いほど保険料は安く、低いほど高くなる。 |

| 事故有係数適用期間 | 過去に事故を起こした期間。 | 期間中は事故を起こした際の等級ダウンが適用され、保険料が高くなる。期間終了後、等級と保険料は元に戻る。 |

| 無過失事故 | 自分が全く悪くない事故。 | 等級ダウンや事故有係数適用期間への影響なし。保険料は変わらない。 |

保険開始日の制限

自動車保険の無過失事故に関する特例措置について、その適用範囲には開始日による制限があります。この特例は、事故に遭われた方が全く悪くない場合でも、保険等級の保護を受けられるというものです。しかし、全ての契約にこの特例が適用されるわけではありません。

この特例が適用されるのは、2021年12月31日以前に開始された自動車保険契約に限られます。つまり、2022年1月1日以降に新たに契約、あるいは更新手続きをされた契約には、この特例は適用されません。そのため、自分が契約している自動車保険がいつ開始されたのかを確認することがとても大切です。

もしご自身の自動車保険契約の開始日が2022年1月1日以降の場合、たとえ交通事故において自分が全く悪くなくても、等級が下がってしまい、翌年の保険料が上がる可能性があります。これは、特例が適用されないため、事故が発生したという事実だけで等級に影響が出てしまうからです。無過失事故の場合でも、保険会社によっては事故対応費用が発生するケースもあります。そのため、事故後の手続きや費用負担について、事前にしっかりと把握しておく必要があります。

ご自身の自動車保険契約の内容をよく確認し、開始日が2022年1月1日以降かどうかを確認しましょう。もし、ご自身の契約内容に不明な点がある場合や、無過失事故の場合の対応について詳しく知りたい場合は、保険会社に問い合わせて、詳しい説明を受けることをお勧めします。保険会社は、契約内容や事故対応に関する様々な質問に答えてくれます。安心して自動車保険を利用するために、疑問点を解消しておくことが重要です。

| 特例措置の適用 | 契約開始日 | 事故発生時の影響 |

|---|---|---|

| 適用 | 2021年12月31日以前 | 無過失事故の場合、等級保護 |

| 不適用 | 2022年1月1日以降 | 無過失事故でも等級下降、保険料上昇の可能性 |

無過失証明の重要性

交通事故に遭ってしまった時、自分が悪いと思っていない、つまり過失がない場合、無過失であることを証明することが非常に大切です。なぜなら、無過失が認められると、保険会社によっては有利な特約、例えば等級が下がらないといったものが適用されるからです。 この無過失を証明するための大切な手順をいくつかご紹介します。

まず、事故が起きた直後には、落ち着いて状況を把握し、できる限り詳細な記録を残しましょう。事故現場の様子は、写真や動画で記録することが大切です。周りの景色や車の損傷状態、ブレーキ痕など、可能な限り多くの情報を記録に残しておきましょう。また、目撃者がいる場合は、連絡先を必ず確認しておきましょう。彼らの証言が、無過失証明の大きな力となることがあります。最近では、ドライブレコーダーを搭載している車も多いと思います。ドライブレコーダーの映像は証拠として非常に有効なので、事故直後に必ずデータを保存するようにしましょう。

そして、警察への届け出は必ず行いましょう。警察が作成する事故証明書は、事故の状況を客観的に示す重要な資料となるからです。届け出を怠ると、後々不利になる可能性もありますので、必ず行いましょう。

集めた証拠は、保険会社に提出します。保険会社は、提出された証拠を基に、事故の状況を詳しく調べ、過失の有無を判断します。ですから、証拠が不十分だと、無過失が認められない可能性があり、本来受けられるはずの特約が適用されない、ということも起こりえます。

事故はいつ起こるか分かりません。だからこそ、日頃から事故に備え、証拠を適切に保存する準備をしておくことが重要です。例えば、ドライブレコーダーの設置や、車載カメラ付きの携帯電話を準備しておくことも良いでしょう。万が一の事故に落ち着いて対応できるよう、心構えをしておくことも大切です。

| 手順 | 詳細 | 目的 |

|---|---|---|

| 状況把握と記録 | 写真、動画で事故現場の状況(周りの景色、車の損傷、ブレーキ痕など)を記録する。目撃者がいれば連絡先を確認する。ドライブレコーダーの映像を保存する。 | 事故状況の正確な記録を残す。 |

| 警察への届け出 | 必ず警察に事故の届け出を行う。 | 事故証明書の取得(事故状況の客観的な資料) |

| 証拠の提出 | 集めた証拠(写真、動画、目撃者の連絡先、ドライブレコーダー映像、事故証明書など)を保険会社に提出する。 | 保険会社による過失割合の判断材料とする。無過失特約の適用を受ける。 |

| 事前の準備 | ドライブレコーダーの設置、車載カメラ付き携帯電話の準備など | 万が一の事故に備え、証拠を適切に保存できるようにする。 |

まとめ

自動車を運転する上で、事故は誰しも避けたいものです。特に、自分が悪くなくても巻き込まれる事故は、精神的にも金銭的にも大きな負担となります。そんな時に心強い味方となるのが、車両保険の無過失事故の特則です。

この特則は、事故の責任が全く自分にない場合、車両保険を使っても等級が下がらないというものです。通常、車両保険を使うと、事故の有無に関わらず等級が下がり、翌年以降の保険料が上がってしまいます。しかし、この特則があれば、不当な保険料の値上げを防ぐことができます。つまり、自分が悪いわけではないのに、金銭的な負担を強いられるという不利益を回避できるのです。

例えば、信号待ちで停車中に後続車に追突された場合を考えてみましょう。明らかに自分は悪くありません。このような場合、無過失事故の特則があれば、車両の修理費用を保険で賄うことができ、しかも等級も下がりません。もし、この特則がなければ、修理費用に加えて、将来の保険料の値上げという二重の負担を強いられることになります。

しかし、この特則はすべての事故に適用されるわけではありません。適用されるためには、事故の状況を証明する証拠が必要です。例えば、ドライブレコーダーの映像や、警察の事故証明書などが有効です。また、保険会社によっては、特則の適用条件や保険開始日に制限を設けている場合もあります。そのため、ご自身の保険証券をよく確認し、無過失事故の特則の内容をきちんと理解しておくことが重要です。

安全運転を心がけることはもちろんですが、万が一の事故に備えて、無過失事故の特則について知っておくことは、ドライバーとしての心構えと言えるでしょう。日頃から、ドライブレコーダーの設置や、事故発生時の対応手順を確認しておくなど、準備を怠らないようにしましょう。

| 項目 | 内容 |

|---|---|

| 無過失事故の特則とは | 事故の責任が全く自分にない場合、車両保険を使っても等級が下がらない特則 |

| メリット |

|

| 適用例 | 信号待ちで停車中に後続車に追突された場合 |

| 適用条件 |

|

| 注意点 | 保険証券をよく確認し、無過失事故の特則の内容をきちんと理解しておくことが重要 |