走行距離と自動車保険料の関係

保険について知りたい

先生、走行距離って保険料とどう関係があるんですか?

保険のアドバイザー

いい質問だね。簡単に言うと、たくさん車を走らせる人ほど事故を起こす可能性が高いと考えられているんだ。だから、走る距離が長いほど保険料は高くなるんだよ。

保険について知りたい

なるほど。ということは、あまり車を使わない人は保険料が安くなるんですね。

保険のアドバイザー

その通り!年間の予想走行距離が少ない人は、保険料も安くなるんだ。だから、保険に入る時は、自分がどのくらい車を使うかを考えて、正直に伝えることが大切だよ。

走行距離とは。

自動車保険の中には、一年の間にどれくらい車を走らせるかによって保険料を変えるものがあります。よく車を走らせる人は、事故にあう機会も多くなると考えられるので、保険料が高くなります。逆に、あまり車を走らせない人は、事故にあう機会が少ないと考えられるので、保険料は安くなります。そのため、自動車保険に加入するときは、一年間にどれくらい車を走らせる予定かを伝える必要があります。保険料は、この予定に基づいて計算されます。もし、保険の期間中に予定が変わったら、保険会社に連絡して変更してもらう必要があります。

走行距離に基づく保険料

自動車保険には、車の走らせた距離で保険料が決まるものがあります。よく車を走らせる人ほど、事故にあう機会が増えると考えられているからです。道路で過ごす時間が長くなればなるほど、思いがけない出来事に巻き込まれる危険性も高まります。例えば、長い距離を運転すると、疲れたり、注意力が散漫になったりして事故の危険が増えることがあります。また、走らせた距離が長いほど、他の車や歩行者、自転車などとぶつかる機会も増えます。そのため、走らせた距離は自動車保険の料金を決める大切な要素となります。

一般的に、あまり車を走らせない人は、よく車を走らせる人よりも保険料が安くなります。これは、上で説明したように、事故にあう可能性が低いと考えられるからです。自動車保険会社は、過去の事故データなどを分析し、走らせた距離と事故発生率の関係を調べています。その結果をもとに、保険料を計算する数式を作っています。数式は会社によって異なりますが、走らせた距離が長くなるほど、保険料も高くなる仕組みになっています。

走らせた距離で保険料が決まるタイプの自動車保険は、あまり車を運転しない人にとって、保険料を安く抑える良い方法です。例えば、近所の買い物にしか車を使わない人や、公共交通機関をよく利用する人は、このタイプの保険が向いているでしょう。反対に、仕事で毎日長距離運転する人や、車で旅行によく行く人は、保険料が高くなる可能性があります。自分に合った自動車保険を選ぶためには、年間の走行距離をよく考えて、それぞれの保険会社が提供するサービス内容や保険料を比較検討することが大切です。

| 走行距離と保険料の関係 | 理由 | 対象者 |

|---|---|---|

| 走行距離が多いほど保険料が高い | 事故発生率が高いと考えられるため | 長距離運転者、車での旅行が多い人 |

| 走行距離が少ないほど保険料が安い | 事故発生率が低いと考えられるため | 近所の買い物のみ、公共交通機関利用者 |

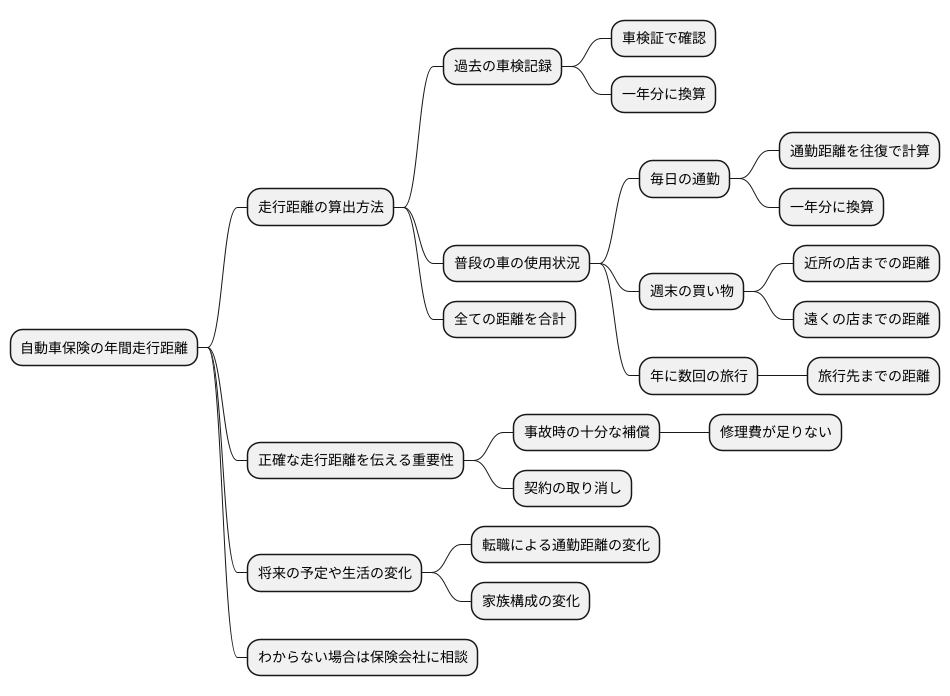

年間走行距離の推定

自動車保険に入る際には、一年間にどれくらい車を使うのか、予想した走行距離を伝える必要があります。これは、保険料を決める大切な要素の一つです。過去の車の記録があれば、それを参考にしましょう。たとえば、前の年の車検から今回の車検までの走行距離を、車検証で確認できます。そして、その数字を一年分に換算することで、おおよその年間走行距離を算出できます。

普段どのように車を使っているかも、走行距離の予想に役立ちます。毎日、車で仕事に行っている人は、通勤にかかる距離を往復で計算し、それを一年分にしてみましょう。また、週末に車で買い物に行くことが多い人は、近所の店までの距離だけでなく、少し遠くの店に行くこともあるのかなど、よく考えてみましょう。さらに、年に何回か車で旅行に行く人は、旅行先までの距離も考慮に入れる必要があります。毎日の通勤、近所の買い物、そして年に数回の旅行など、様々な場面での車の使用状況を思い浮かべ、それぞれの距離を合計することで、より正確な年間走行距離を推定できます。

もしも実際の走行距離よりも少ない数字を伝えてしまうと、事故が起きた時に十分な補償が受けられないかもしれません。例えば、事故で車が壊れて修理が必要になった場合、保険金が思ったより少なく、修理費が足りないということもあり得ます。また、少ない走行距離を伝えたことが後から分かると、保険の契約が取り消されてしまう可能性もあります。ですから、将来の予定や生活の変化も考えて、年間走行距離をよく考えてみましょう。例えば、近いうちに転職して通勤距離が変わる予定がある場合や、家族が増えて車で出かける機会が増えるといった場合は、それらを考慮して走行距離を多めに見積もっておく方が安心です。

もし、年間走行距離をどのように予想すればいいのか分からない場合は、保険会社の担当者に相談してみましょう。担当者は、様々なケースを見てきた経験から、適切なアドバイスをしてくれます。自分だけで悩まずに、専門家の意見を聞くことで、安心して自動車保険に加入することができます。

走行距離の変更

車を使う距離が契約後と変わった時は、すぐに保険会社に連絡し、契約内容を直す必要があります。これは、暮らしや仕事の状況が変わり、通勤で車を使う距離が大きく増えたり減ったりした場合や、単に車を使う機会が増減した場合などが当てはまります。

例えば、郊外に引っ越しをして通勤距離が長くなった場合や、在宅勤務が増えて車を使う機会が減った場合などは、契約時の走行距離と大きく異なってしまうため、変更手続きが必要です。この手続きを怠ると、本来支払うべき保険料と実際の支払額に差額が生じ、損をする可能性があります。

本来よりも少ない走行距離で契約を続けると、払いすぎた保険料が戻ってくる可能性があります。逆に、本来よりも多い走行距離で契約を続けていると、事故を起こした際に十分な補償を受けられない可能性があります。万が一、事故を起こした場合、保険会社は契約内容に基づいて補償額を決定します。契約時の走行距離と実際の走行距離に大きな差があると、保険金が減額されたり、最悪の場合、保険金が支払われない可能性もあるため注意が必要です。

保険会社への連絡方法は、電話やインターネットなど、会社によって異なります。契約内容を確認し、自分に合った方法で連絡しましょう。多くの場合、変更手続きは複雑なものではなく、簡単にできます。変更が必要だと感じた時は、ためらわずに連絡し、正しい契約内容に変更しておきましょう。変更することで、適切な保険料を支払い、万が一の事故の際にも安心して補償を受けられるようになります。

| 状況 | 対応 | 結果(対応した場合) | 結果(対応しなかった場合) |

|---|---|---|---|

| 引っ越しなどで走行距離が増加 | 保険会社に連絡し契約内容を変更 | 適切な保険料の支払い、万が一の事故でも適切な補償 | 保険料不足、事故時の補償減額や不払い |

| 在宅勤務などで走行距離が減少 | 保険会社に連絡し契約内容を変更 | 払いすぎた保険料の還付の可能性、適切な保険料の支払い | 保険料の払いすぎ |

保険料への影響

自動車保険の保険料は、年間の走行距離と深い関わりがあります。これは、自動車を走らせる距離が長ければ長いほど、事故に遭う機会も増えると考えられるからです。保険会社は、過去に起きた多くの事故の記録を基に、走行距離と事故の発生する割合との関係を調べています。そして、その関係に基づいて、走行距離が長いほど事故のリスクが高いと判断し、保険料を高めに設定するのです。

逆に、走行距離が短い場合は、事故に遭う機会が少ないと見なされ、保険料は安くなります。例えば、年間5,000キロメートルしか走らない人と、年間20,000キロメートル走る人とでは、自動車を使う頻度が大きく違います。そのため、同じ保障内容であっても、年間5,000キロメートル走る人の方が保険料は安くなるのが一般的です。

つまり、保険料を安く抑えたいと考えるなら、年間走行距離を減らす工夫をすることが重要です。少しの工夫でも、年間走行距離に大きな差が出る可能性があります。例えば、毎日の買い物に自動車を使うのではなく、自転車に乗ったり、歩いて行ったりすることで、走行距離を減らすことができます。また、少し遠い場所へ行く場合は、自動車ではなく、電車やバスなどの公共交通機関を使うことも効果的です。自動車を使う機会を減らすことで、事故のリスクを減らし、結果として保険料の節約につながるのです。

このように、自動車保険の保険料は、走行距離と密接に関係しています。少しでも保険料を節約したい場合は、日々の生活の中で、自動車の利用を控えめにする工夫を心がけてみましょう。

| 走行距離 | 事故リスク | 保険料 |

|---|---|---|

| 長い(例:年間20,000km) | 高い | 高い |

| 短い(例:年間5,000km) | 低い | 低い |

保険料節約のための工夫

- 近距離の移動は車ではなく自転車や徒歩を利用する

- 遠距離の移動は公共交通機関を利用する

様々なリスク細分型

自動車を取り巻く環境は日々変化しており、それに伴い自動車保険も多様化しています。その中で注目されているのがリスク細分型自動車保険です。従来の自動車保険は、主に年齢や車種といった属性で保険料が決まっていましたが、リスク細分型は運転者の特性や車の使用状況をより細かく反映させることで、一人ひとりに最適な保険料を算出する仕組みです。

リスク細分型自動車保険の中でも、代表的なものが走行距離型です。これは、年間の走行距離が少ない人ほど保険料が安くなるというものです。週末だけ車を使う人や、近所の買い物にしか車を使わない人にとっては、走行距離型は家計に優しい選択肢と言えるでしょう。

また、近年急速に普及しているのが機器型と呼ばれるものです。これは、運転の様子を記録する専用の機器を車に取り付けることで、急発進や急ブレーキの頻度、運転時間帯などをデータ化し、そのデータに基づいて保険料を算出します。安全運転を心がけている人であれば、保険料を割引してもらえる可能性が高まります。常に安全運転を意識することで、事故のリスクを減らし、保険料の負担も軽くすることができるというわけです。

その他にも、運転者の年齢や性別、運転歴、車の使用目的など、様々な要素を組み合わせて保険料を算出するタイプもあります。このように、リスク細分型自動車保険には様々な種類があります。それぞれの保険の特徴をしっかりと理解し、自分の運転の仕方や車の使用頻度、そして家計の状況などを考慮した上で、自分に合った保険を選ぶことが大切です。保険料の安さだけでなく、事故発生時の補償内容も確認し、総合的に判断するようにしましょう。

| リスク細分型自動車保険の種類 | 概要 | メリット | 対象となる人 |

|---|---|---|---|

| 走行距離型 | 年間走行距離が少ないほど保険料が安くなる | 走行距離が少ない人は保険料を抑えられる | 週末のみ運転する人、近所の買い物にしか車を使わない人 |

| 機器型 | 運転状況を記録する機器を取り付け、データに基づいて保険料を算出 | 安全運転をする人は保険料が割引される可能性が高い | 安全運転を心がけている人 |

| その他 | 年齢、性別、運転歴、車の使用目的など様々な要素を組み合わせて保険料を算出 | 個々の状況に合わせた最適な保険料になる可能性がある | 様々な要素を考慮して保険料を決めたい人 |

保険会社の比較

自動車保険を選ぶ際には、複数の保険会社を比べることが大切です。保険料の安さだけで決めるのではなく、事故が起きた時の対応や、契約内容の良し悪しなど、様々な点を踏まえて検討する必要があります。

まず、保険料について見てみましょう。同じような補償内容でも、会社によって保険料は大きく変わってきます。年齢や車の種類、等級、年間の走行距離などによって保険料が決まるため、自分の条件に合った保険料を提示している会社を選ぶことが重要です。また、保険料の割引制度も会社によって様々です。安全運転をしている人向けの割引や、複数の保険をまとめて契約することで割引が適用される場合もあります。これらの割引制度も比較検討することで、よりお得に保険に加入できます。

次に、補償内容を確認しましょう。事故を起こしてしまった場合、どの程度の金額が補償されるのかは非常に重要です。対人賠償責任保険や対物賠償責任保険は無制限で備えることが推奨されています。搭乗者傷害保険や車両保険の金額も、自分の状況に合わせて適切な金額を設定する必要があります。

さらに、事故対応の良し悪しも重要な比較ポイントです。事故はいつどこで起こるかわかりません。24時間365日対応してくれるのか、事故現場への駆けつけサービスはあるのか、レッカーサービスの内容はどうなっているのかなど、いざという時に頼りになるサービスを提供している会社を選ぶと安心です。

近年では、走行距離に応じて保険料が変わる保険商品を提供している会社も増えてきました。あまり車に乗らない人にとっては、このような保険は保険料を抑えることができるため、検討してみる価値があります。それぞれの会社の料率設定や割引制度をよく比較し、自分に最適な保険を選びましょう。

インターネット上の一括見積もりサイトを利用すると、一度の情報入力で複数の保険会社の保険料を簡単に比較することができます。また、保険代理店に相談すれば、専門家から様々なアドバイスをもらえるため、保険選びに役立ちます。それぞれの保険会社の特徴をしっかりと理解し、納得のいく保険選びをしましょう。

| 比較項目 | 詳細 |

|---|---|

| 保険料 |

|

| 補償内容 |

|

| 事故対応 |

|

| 情報収集方法 |

|