3等級ダウン事故とその影響

保険について知りたい

先生、「3等級ダウン事故」ってよく聞くんですけど、どういう意味ですか?

保険のアドバイザー

自動車保険で保険金を使うと、翌年の等級が3つ下がる事故のことを指します。等級が下がると、翌年の保険料が高くなってしまうのです。

保険について知りたい

なるほど。事故を起こすと保険料が高くなるんですね。具体的にどんな事故が「3等級ダウン事故」になるんですか?

保険のアドバイザー

例えば、自分が100%悪い事故を起こして、相手の方の怪我や車の修理代を保険で支払った場合などですね。事故の内容によっては等級が下がらないケースもあるので、保険会社に確認するのが良いでしょう。

3等級ダウン事故とは。

保険の言葉で「3等級ダウン事故」というものがあります。これは、保険金を受け取ると、翌年の等級が3つ下がる事故のことを指します。事故を起こして保険を使った場合、翌年の保険料の割引率が下がり、保険料が高くなる仕組みです。

等級ダウン事故とは

自動車保険には、事故を起こすと翌年の保険料が上がる仕組みがあります。これは事故を起こさない安全な運転を奨励し、事故による損害をみんなで分かち合うための仕組みです。この仕組みは「ノンフリート等級制度」と呼ばれ、事故の回数や種類に応じて等級が変動します。等級が上がると保険料は安くなり、逆に下がると保険料は高くなります。

この制度の中で、特に注意が必要なのが3等級ダウン事故です。一度の事故で3等級も下がるため、保険料への影響が非常に大きくなります。例えば、これまで無事故で長年運転してきた人が、一度の不注意で3等級ダウン事故を起こしてしまうと、それまで積み重ねてきた割引が大幅に減ってしまうことになります。安全運転を心掛けていても、不測の事態で事故を起こしてしまう可能性は誰にでもあります。だからこそ、3等級ダウン事故について正しく理解し、万が一の際に備えておくことが大切です。

3等級ダウン事故は、一般的に相手方への怪我や大きな損害を与えた場合に適用されます。具体的には、人身事故や高額な物損事故などが該当します。信号無視やスピード違反などの重大な交通違反を伴う事故も、3等級ダウン事故となる可能性が高くなります。反対に、物損事故でも損害額が少額であれば、1等級ダウンで済む場合もあります。自分の等級がどの程度影響を受けるかを知ることで、日頃からより安全運転を意識するようになり、事故を未然に防ぐことにも繋がります。また、保険会社によっては、事故を起こした場合でも等級が下がらない特約などを用意している場合もあります。自分に合った保険を選ぶことも、大切な備えと言えるでしょう。

| 項目 | 説明 |

|---|---|

| ノンフリート等級制度 | 事故の回数や種類に応じて等級が変動し、保険料が変わる制度 |

| 等級と保険料の関係 | 等級が上がると保険料は安くなり、下がると高くなる |

| 3等級ダウン事故 | 一度の事故で3等級下がる事故。保険料への影響が大きい |

| 3等級ダウン事故の例 | 人身事故、高額な物損事故、重大な交通違反を伴う事故など |

| 1等級ダウン事故の例 | 損害額が少額の物損事故など |

| 保険会社の特約 | 事故を起こしても等級が下がらない特約など |

事故と等級の関連

自動車保険の保険料を決める要素の一つに、ノンフリート等級があります。これは、1等級から20等級までの段階があり、数字が大きくなるほど保険料は安くなります。逆に、事故を起こすと等級が下がり、保険料は高くなってしまいます。

このノンフリート等級は、一年ごとに無事故であれば1等級ずつ上がっていきます。長年の安全運転によって高い等級を維持すれば、それだけ保険料の負担を軽くできるのです。しかしながら、事故を起こしてしまうと、この積み重ねてきた等級が一気に下がってしまいます。

事故には種類があり、その中で特に注意が必要なのが3等級ダウン事故です。これは、一度の事故で3等級も下がってしまい、長年かけて上げてきた等級が大きく失われてしまう可能性があります。3等級が下がると、保険料は数万円単位で上がることも珍しくありません。特に、これまで無事故で高い等級を維持してきたドライバーにとっては、3等級ダウンの影響は非常に大きいため、日々の運転にはより一層の注意が必要です。

例えば、10年間無事故で17等級まで上げてきたドライバーが、3等級ダウン事故を起こしてしまうと、14等級に下がってしまいます。これまで積み重ねてきた努力が水の泡となり、保険料の負担も大きくなってしまうでしょう。ですから、日頃から安全運転を心がけ、事故を起こさないようにすることが大切です。

万が一、事故を起こしてしまった場合でも、保険会社に相談するなど、適切な対応をすることで等級ダウンの影響を最小限に抑えられる可能性があります。事故の状況によっては、等級ダウンを避けることができる場合もありますので、諦めずに相談することが重要です。

| ノンフリート等級 | 保険料 | 事故の影響 | その他 |

|---|---|---|---|

| 1等級 – 20等級 (数字が大きいほど保険料は安い) | 等級が高いほど安い | 事故を起こすと等級が下がり、保険料が上がる | 1年無事故で1等級アップ |

| 例:17等級 | 比較的安い | 3等級ダウン事故で14等級に下がる (保険料が上がる) | 10年無事故で17等級達成可能 保険会社への相談で等級ダウンの影響を最小限に抑えられる可能性あり |

3等級ダウン事故の例

自動車保険の等級は、事故を起こすと下がることがあります。中でも3等級ダウンは、保険料への影響が大きいため、どのような事故で3等級ダウンになるのか、具体例を挙げて説明します。

まず、信号無視や著しい速度超過などの重大な交通ルールの違反が原因で事故を起こした場合、3等級ダウンとなる可能性が高くなります。例えば、赤信号を無視して交差点に進入し、他の車と衝突した、制限速度を大幅に超えて走行し、歩行者をはねてしまった、などのケースが該当します。これらの行為は、周りの人命や財産に大きな危険を及ぼすため、厳しい等級ダウンの対象となります。

次に、飲酒運転や無免許運転などの悪質な違反行為を伴う事故は、言うまでもなく3等級ダウンの対象です。これは、道路交通法で厳しく禁じられている行為であり、重大な事故につながる可能性が極めて高いためです。また、ひき逃げのように、事故を起こした後、救護措置や警察への報告を怠る行為も悪質な違反行為として、3等級ダウンの対象になります。

さらに、相手方に重傷を負わせてしまったり、死亡事故を起こした場合、3等級ダウンとなります。相手方の怪我の程度が重ければ重いほど、等級ダウンの幅も大きくなる傾向にあります。また、物損事故でも、損害額が高額になった場合、3等級ダウンとなる可能性があります。例えば、高級車や家屋などに大きな損害を与えた場合などが該当します。

これらの事故は、自分自身だけでなく、周りの人にも大きな損害を与える可能性があります。常に交通ルールを守り、安全運転を心がけることが大切です。万が一事故を起こしてしまった場合は、すぐに警察と保険会社に連絡し、指示に従って適切な対応を行いましょう。

| 事故の種類 | 具体例 |

|---|---|

| 重大な交通ルール違反 | ・赤信号無視で交差点進入し、他車と衝突 ・制限速度大幅超過で歩行者をはねる |

| 悪質な違反行為を伴う事故 | ・飲酒運転 ・無免許運転 ・ひき逃げ |

| 人身事故 | ・相手方に重傷を負わせる ・死亡事故 |

| 高額な物損事故 | ・高級車や家屋への高額損害 |

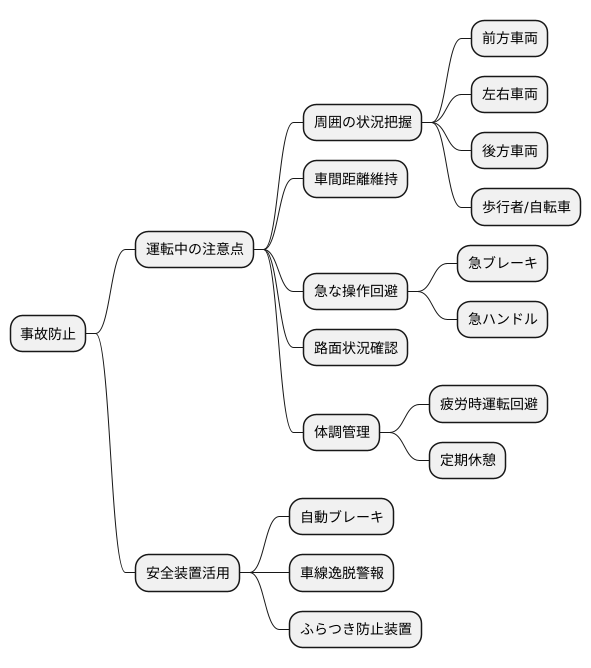

事故を防ぐための対策

自動車の事故は、人生を大きく狂わせる可能性のある出来事です。金銭的な負担だけでなく、身体的な怪我や精神的な苦痛も伴います。そのため、事故は出来る限り避けなければなりません。事故を未然に防ぐためには、日頃から安全運転を意識することが最も大切です。

運転中は、周囲の状況を常に把握するように心がけましょう。前方の車だけでなく、左右や後方の車の動きにも注意を払い、危険を予測しながら運転することが重要です。例えば、歩行者や自転車が飛び出してくる可能性を常に考え、交差点では特に注意深く運転する必要があります。また、適切な車間距離を維持することも大切です。前の車との距離が近すぎると、急ブレーキが必要になった際に追突してしまう危険性が高まります。十分な車間距離を保つことで、余裕を持って対応できます。

急なブレーキ操作や急なハンドル操作は、事故につながる大きな要因となります。これらの操作は、周りの車に危険を及ぼすだけでなく、自分の車も制御を失う可能性があります。滑りやすい路面状況では特に注意が必要です。また、運転する前は必ず自分の体調を確認しましょう。疲れている時や体調が悪い時は、運転能力が低下し、事故を起こす危険性が高まります。少しでも不安がある場合は、運転を控える勇気を持つことが大切です。長距離運転の場合は、定期的に休憩を取り、心身ともにリフレッシュすることも重要です。

近年、自動車には安全運転を支援する様々な装置が搭載されています。自動ブレーキや車線逸脱警報、ふらつき防止装置などは、事故のリスクを軽減するのに役立ちます。安全装置を活用することで、より安全な運転を心がけることができます。これらの機能はあくまで補助的なものなので、運転者自身の注意と責任ある行動が最も重要です。安全運転に対する意識を高く持ち、日頃から安全運転を心がけることで、事故を未然に防ぎ、安全で安心な運転をしましょう。

事故後の対応

交通事故は、いつどこで起こるか予測できません。もしもの時に慌てないために、事故後の対応手順をしっかりと理解しておくことが大切です。事故発生直後は、まず落ち着いて周りの安全を確認し、二次災害を防ぎましょう。もし負傷者がいる場合は、人命救助を最優先に、直ちに救急車を要請します。同時に、事故現場の状況をできるだけ保全するために、安全な場所に車を移動するなどの措置を講じましょう。

次に、警察へ連絡し、事故の発生状況を正確に報告します。警察の到着を待ち、指示に従いましょう。この際、自分の氏名、住所、連絡先、運転免許証、自賠責保険証明書などを提示する必要があります。また、相手方の氏名、住所、連絡先、運転免許証、自賠責保険証明書、車両情報なども確認し、メモしておきましょう。できれば、事故現場の写真や動画を撮影し、事故状況を記録に残しておくことも重要です。

事故の相手方との示談交渉は、感情的にならず、冷静な話し合いを心がけましょう。示談が成立しない場合は、弁護士などに相談することも検討してください。

事故発生後は、速やかに加入している保険会社へ連絡し、事故の状況を報告しましょう。保険会社は、事故状況の確認や示談交渉のサポート、保険金請求の手続きなど、様々な面で支援を提供してくれます。保険会社からの指示に従い、必要な書類を提出するなど、適切な対応を心がけることが、スムーズな解決への近道です。事故後の対応は複雑で、精神的な負担も大きいものですが、落ち着いて一つずつ手順を踏むことで、事態の悪化を防ぎ、円滑な解決へと繋げることができます。

保険選びのポイント

自動車保険を選ぶ際には、保険料の安さだけに目を奪われず、補償内容をじっくり確認することが大切です。月々の支払額が安い保険に惹かれる気持ちも分かりますが、いざという時に十分な補償が受けられないのでは意味がありません。例えば、不注意で電柱に衝突し、修理費用が高額になった場合や、相手を怪我させてしまい治療費や慰謝料の負担が生じた場合などを考えてみましょう。このような大きな事故に備えて、十分な補償額を設定しておく必要があります。

また、事故はいつどこで起こるか分かりません。夜間や休日に事故を起こした場合でも、迅速かつ丁寧に対応してくれる保険会社を選ぶことが重要です。事故発生時の連絡のしやすさや、対応の迅速さ、丁寧さなども確認しておきましょう。さらに、ロードサービスの充実度も重要なポイントです。車が故障した場合のレッカー移動や修理工場の手配など、いざという時に頼りになるサービス内容かどうかを確認しましょう。

各保険会社によって提供されるサービスや特約は様々です。例えば、運転者を限定することで保険料が割引になる特約や、事故で車を修理に出している間の代車を用意してくれる特約などがあります。これらは保険会社によって内容が異なるため、複数の保険会社を比較検討することが重要です。インターネットで手軽に利用できる比較サイトを活用したり、専門家のアドバイスを受けられる保険代理店に相談したりするのも良いでしょう。それぞれの長所と短所を理解した上で、自分に最適な保険を選びましょう。保険は万が一の事故に備えるためのものなので、内容をしっかりと理解し、安心して運転できる環境を整えましょう。

| 項目 | ポイント |

|---|---|

| 保険料 | 安さだけでなく、補償内容とのバランスを考える |

| 補償内容 | 事故時の修理費用、治療費、慰謝料などを考慮し、十分な補償額を設定 |

| 事故対応 | 夜間・休日対応の迅速さ、丁寧さを確認 |

| ロードサービス | レッカー移動、修理工場手配などの充実度を確認 |

| 特約 | 運転者限定割引、代車特約など、各社のサービス内容を比較 |

| 情報収集 | 比較サイト、保険代理店などを活用 |