通院保障で安心をプラス!

保険について知りたい

先生、けがで病院に通院したときにもらえる『通院保険金』って、どういうものですか?

保険のアドバイザー

いい質問だね。けがをして病院に通院したとき、その治療のためにかかる費用を少しでも軽くするために保険会社からお金が支払われるんだ。これが『通院保険金』だよ。

保険について知りたい

つまり、けがの治療費の補助みたいなものですか?

保険のアドバイザー

そうだね。ただし、入院したときにもらえる『入院保険金』とは別で、通院した日数に応じてお金が支払われるんだ。毎日通院すれば、その日数分だけもらえる仕組みだよ。

通院保険金とは。

けがをしたとき、病院に通ったり、お医者さんに家に来てもらったりした場合に、保険会社からお金がもらえることがあります。これは「通院保険金」と呼ばれるもので、けがの保険に入っている人が対象です。通院した日ごとに、あらかじめ決められた金額が支払われます。

けがの治療費の備え

{誰もが、いつ、どこで、どんな災難に遭うとは分かりません。家の中でつまずいて転んだり、自転車に乗っていて事故に遭ったり、思わぬ出来事でけがをすることは、誰にでも起こり得ます。ちょっとしたすり傷程度であれば、家庭で手当てすれば済みますが、骨折や捻挫といったけがの場合、病院で治療を受けなければ治りません。}このような時、医療機関で診察や治療を受けるには費用がかかります。健康保険に加入していても、医療費の一部は自己負担となるため、けがの程度によっては治療費が高額になり、家計への負担が大きくなってしまうこともあります。

{このような不測の事態に備える方法の一つとして、通院保障付きの保険への加入が挙げられます。}通院保障とは、病気やけがで病院に通院した場合に、保険金を受け取ることができるというものです。健康保険ではカバーされない自己負担分の医療費を補填するだけでなく、入院給付金がない保険に加入している人が、けがで入院せずに通院した場合にも、経済的な支えとなります。仕事をしている人であれば、通院のために仕事を休まざるを得なくなり、収入が減ってしまうケースも考えられます。通院保障があれば、治療費の負担を軽減できるだけでなく、収入の減少を補うこともできるため、安心して治療に専念できます。

{通院保障は、日々の暮らしの中で起こりうる様々なリスクに備える有効な手段と言えます。将来、もしものことが起こった時に慌てないで済むように、今のうちから自分に合った保障内容の保険に加入しておくことをお勧めします。万が一の事態に備えておくことは、自分自身や家族を守る上で大切なことです。}

| 問題点 | 解決策 | メリット |

|---|---|---|

|

通院保障付きの保険に加入 |

|

通院保障の内容

通院保障とは、病気やけがで病院へ通院した際に、費用の一部を保障する制度です。この保障は、入院保障とは別に設定されている場合が多く、入院せずに通院だけで治療を終えた場合でも、保障を受けることができます。

通院保障で支払われるお金は「通院保険金」と呼ばれ、その金額は、契約内容によって異なります。数千円の場合もあれば、1万円を超える場合もあります。保険会社や契約内容によって幅があるため、事前に確認しておくことが重要です。

通院保険金は、けがや病気の程度に関わらず、通院1回ごとに定額が支払われます。例えば、軽いすり傷で数回通院した場合でも、複雑骨折で長期間通院した場合でも、1回の通院ごとに同じ金額が支払われます。つまり、通院日数ではなく、通院したという事実そのものに対して支払われるのです。

しかし、無制限に通院保険金が支払われるわけではありません。多くの場合、1回の事故や病気につき支払われる通院日数の上限が設けられています。例えば、1回の事故につき180日以内、あるいは1年間で360日以内といった制限です。この上限日数も契約によって異なるため、契約内容をよく確認する必要があります。

また、入院した場合、通院保険金とは別に「入院給付金」が支払われる場合もあります。入院給付金と通院保険金は別々の保障なので、両方を受け取ることができる可能性があります。それぞれの保障内容、金額、支払条件などは、保険会社や商品によって大きく変わるため、複数の保険商品を比較検討し、自分の生活スタイルや経済状況に合った保障を選ぶことが大切です。

| 項目 | 内容 |

|---|---|

| 通院保障とは | 病気やけがで病院へ通院した際に、費用の一部を保障する制度。入院保障とは別に設定されている場合が多い。 |

| 通院保険金 | 通院保障で支払われるお金。金額は契約内容によって異なり、数千円から1万円を超える場合もある。 |

| 支払い方法 | けがや病気の程度に関わらず、通院1回ごとに定額が支払われる。 |

| 支払い上限 | 無制限ではなく、1回の事故や病気につき支払われる通院日数の上限が設けられている場合が多い (例: 1事故につき180日以内、または1年間で360日以内)。 |

| 入院給付金 | 入院した場合、通院保険金とは別に支払われる場合がある。 |

| 注意点 | 保険会社や商品によって保障内容、金額、支払条件などが大きく変わるため、複数の保険商品を比較検討することが重要。 |

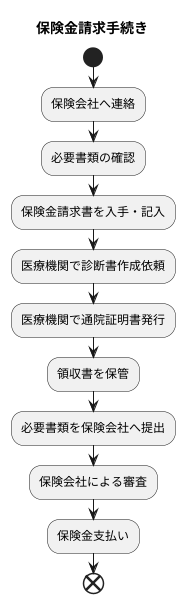

保険金請求の手続き

皆様が安心して保険金をお受け取りになれるよう、請求の手続きについてご説明いたします。病気やけがで通院された際、保険金を受け取るには所定の手続きが必要です。まず、保険会社へ連絡を行いましょう。担当者から必要な書類や手続きの流れについてご案内いたします。

必要な書類は、主に保険金請求書、診断書、通院証明書、領収書です。これらの書類は、保険金の種類やご加入の保険によって異なる場合がありますので、ご確認ください。保険金請求書は、保険会社から入手できます。必要事項をご記入の上、ご提出ください。診断書は、通院された医療機関の医師に作成を依頼します。作成費用や日数がかかる場合がございますので、事前に医療機関へお問い合わせください。通院証明書は、通院された医療機関で発行されます。領収書は、医療機関へ支払った費用の証明となるものです。大切に保管しておきましょう。

書類が揃いましたら、保険会社へ提出します。提出方法は、郵送やオンライン等、保険会社によって異なります。ご確認ください。保険会社に書類が到着後、審査が行われます。審査期間は、おおよそ一週間から二週間ですが、ケースによって前後する場合があります。審査が完了し、問題がなければ、ご指定の口座へ保険金が支払われます。

請求の手続きは、お電話やインターネットからも可能です。ご不明な点は、ご遠慮なく保険会社のお問い合わせ窓口へご連絡ください。専門の担当者が丁寧にご案内いたします。皆様がスムーズに保険金をお受け取りになれるよう、お手伝いさせていただきます。

様々な保障との組み合わせ

医療機関に定期的に通う治療が必要になった場合、医療費の負担は大きくなります。このような時に役立つのが通院保障です。通院保障は、入院保障とは異なり、入院せずに通院で治療を受けた場合に保障が受けられる制度です。

通院保障は、単独で加入できる商品もありますが、他の保障と組み合わせることで、より包括的な備えとすることが可能です。例えば、入院保障と組み合わせることで、入院から通院まで途切れることなく医療費の支えとなります。入院が必要な大きな病気や怪我の後は、しばらく通院が必要となるケースが多いからです。入院保障だけでは退院後の通院費用の負担が大きくなってしまいますが、通院保障と組み合わせることで、安心して治療に専念できます。

また、手術保障と組み合わせることも効果的です。手術を受けた場合、その後の経過観察やリハビリのために通院が必要となることがあります。手術保障だけでは手術費用しか保障されませんが、通院保障と組み合わせることで、手術後の通院費用も保障の対象となり、経済的な負担を軽減できます。

さらに、万一の場合に備えて、死亡保障と組み合わせることも考えられます。残された家族の生活を守るための死亡保障に加えて、通院保障を付加することで、病気や怪我による通院費用をカバーできます。

このように、通院保障は他の保障と組み合わせることで、多様なリスクへの備えとなります。ご自身の生活スタイルや家計の状況、家族構成などをよく考え、必要な保障を選び組み合わせることで、不測の事態にしっかりと備えることができます。将来への不安を軽くし、安心して暮らすためにも、様々な保障内容を比較検討し、最適な組み合わせを選びましょう。保険は、人生における様々な危険から守ってくれる大切な手段です。

| 保障の種類 | 組み合わせるメリット | 説明 |

|---|---|---|

| 入院保障 | 入院から通院まで途切れることなく医療費をカバー | 入院後の通院費用負担を軽減し、安心して治療に専念できる |

| 手術保障 | 手術後の経過観察やリハビリのための通院費用をカバー | 手術費用だけでなく、手術後の通院費用も保障対象となり、経済的負担を軽減 |

| 死亡保障 | 残された家族の生活費に加え、通院費用もカバー | 病気や怪我による通院費用を保障し、家族の生活を守る |

賢い保険選びのために

人生における様々な危険に備えるために、保険への加入は大切な事です。数多くの保険商品から、自分に合った最適なものを選ぶためには、保障内容と保険料の二つの観点からじっくりと検討する必要があります。

まず、保障内容についてです。病気や怪我をした際に、どの程度の保障が受けられるのかをしっかりと確認しましょう。例えば、通院した場合、一日あたりいくら受け取れるのか、入院した場合、一日あたりいくら受け取れるのか、また、その支払いの上限日数は何日なのかを確認する必要があります。さらに、保障の対象となる病気や怪我の種類も確認が必要です。例えば、入院保障の場合、病気や怪我の種類によっては保障の対象外となる場合もありますので、注意が必要です。ご自身の生活スタイルや家族構成、過去の病歴などを考慮し、本当に必要な保障は何かを考え、過不足なく備えることが大切です。保障内容が充実しているからといって、必ずしも良い保険とは限りません。

次に、保険料についてです。保険料は、毎月、あるいは毎年支払う必要があるので、無理なく支払いを続けられる金額であるかどうかを確認する必要があります。同じような保障内容であっても、保険会社によって保険料が異なる場合があるので、複数の保険会社の商品を比較検討することが重要です。将来の収入や支出を予測し、家計に負担をかけすぎない保険料の範囲内で、必要な保障が得られる商品を選びましょう。

保険を選ぶ際には、様々な情報源を活用することも重要です。インターネット上には、保険商品の比較サイトや、保険の専門家に相談できるサービスなど、役立つ情報が数多く掲載されています。これらの情報源を活用することで、保険に関する知識を深め、自分に最適な保険を選ぶための判断材料を集めることができます。保険選びは、将来の安心を確保するための大切な備えです。焦らず、じっくりと時間をかけて、自分にぴったりの保険を選びましょう。

| 観点 | 検討事項 |

|---|---|

| 保障内容 |

|

| 保険料 |

|

| 情報収集 |

|