履行保証保険:契約を守るための安心

保険について知りたい

履行保証保険って、なんか難しそうですね。簡単に言うとどういうものですか?

保険のアドバイザー

そうだね。簡単に言うと、例えば工事を請け負った会社が途中で工事をやめてしまったり、きちんと工事を終わらせなかった時に、お金の面で困る施主を助ける保険だよ。

保険について知りたい

お金の面で助けるというのは、具体的にどういうことですか?

保険のアドバイザー

例えば、工事を途中でやめてしまった場合、施主は別の会社に工事を頼まなければならなくなるよね。その時にかかるお金を保険でまかなうことができるんだ。つまり、追加で発生した費用を負担してくれる保険だよ。

履行保証保険とは。

『履行保証保険』という保険の言葉について説明します。この保険は、契約を結んだ人が、例えば工事を請け負った人が、その契約を守れなかった時に、お金を受け取る側、例えば工事を頼んだ人、が被る損害を補償するものです。例えば、工事を頼んだ人が、契約を守らなかった工事屋さんのかわりに別の工事屋さんにお願いする場合の費用などを補います。この保険には、実際に起きた損害を計算してその分を補償する方法と、実際の損害額に関係なく、あらかじめ決めておいた金額を補償する方法の二種類があります。

概要

履行保証保険とは、契約で決められた義務が果たされない場合に備える保険です。例えば、建物を建てる工事の契約で、工事を請け負う会社が倒産したり、工事の完成が遅れたりすると、工事を発注した側は大きな損害を被ります。

このような事態を防ぐために、発注する側は請負会社に履行保証保険への加入を求めるのが一般的です。この保険に入っていれば、もし請負会社が契約を守れなかった場合でも、保険会社が損害を補填してくれます。そのため、発注する側は安心して事業を進めることができます。

履行保証保険には、大きく分けて二つの種類があります。一つは「履行保証保険」で、これは工事の完成を保証するものです。もう一つは「前払金返還保証保険」で、これは発注者が請負会社に前払いしたお金が、請負会社の倒産などで返ってこなくなった場合に備えるものです。

工事の種類や契約内容によって、必要な保証の種類や金額が変わってきます。例えば、公共工事を請け負う場合は、高い金額の保証を求められることが多いです。また、民間の工事でも、規模が大きいほど、必要な保証金額も大きくなります。

履行保証保険は、取引の安全性を高めるだけでなく、円滑な事業運営を支える上でも重要な役割を担っています。発注する側は、保険料を支払うことで、不測の事態による損失を最小限に抑えることができます。また、請負会社にとっても、この保険に加入することで、発注者からの信頼を得やすくなり、より多くの仕事を受注できる可能性が高まります。

このように、履行保証保険は、発注者と請負会社の双方にとってメリットのある制度と言えるでしょう。安心して事業を進めるためにも、履行保証保険の役割を正しく理解し、有効に活用することが大切です。

| 保険の種類 | 説明 | 対象 |

|---|---|---|

| 履行保証保険 | 工事の完成を保証 | 請負会社が契約を守れず工事が完成しない場合 |

| 前払金返還保証保険 | 前払金の返還を保証 | 請負会社の倒産などで前払金が返ってこない場合 |

| 項目 | 内容 |

|---|---|

| 履行保証保険の役割 | 取引の安全性の向上、円滑な事業運営を支える |

| 発注者のメリット | 不測の事態による損失を最小限に抑える |

| 請負会社のメリット | 発注者からの信頼獲得、仕事受注の可能性向上 |

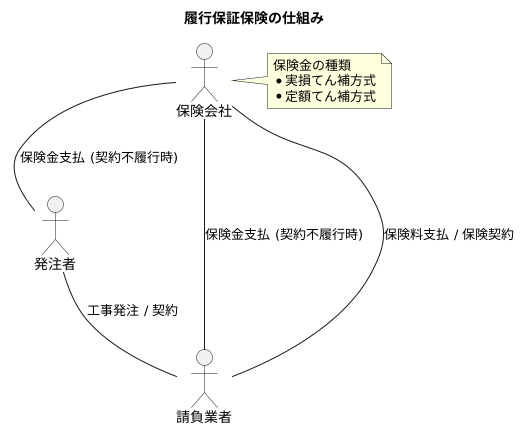

仕組み

履行保証保険は、三者間で成り立つ仕組みです。それぞれ請負業者、発注者、そして保険会社が関わってきます。

まず、工事を請け負う側の請負業者は、保険会社との間で保険契約を結びます。この契約に基づき、請負業者は保険会社へ保険料を支払います。これにより、請負業者が万が一契約を履行できない事態に陥った場合に備えることができます。

次に、発注者はこの保険契約の恩恵を受ける被保険者となります。発注者は保険料を負担する必要はありませんが、請負業者が契約を履行できなかった場合、保険会社に対して保険金を請求する権利を持ちます。工事の完成が遅れたり、工事自体が中止になったりするなど、請負業者の契約不履行によって発注者が被る損害をカバーするための仕組みです。

そして、保険会社は請負業者から受け取った保険料を元に、発注者からの請求に基づき保険金を支払います。これにより、発注者は別の業者に工事を依頼するなど、損害を最小限に抑えるための対応を取ることができます。

保険金の支払い方には、大きく分けて二つの種類があります。実損てん補方式と定額てん補方式です。実損てん補方式は、契約不履行によって実際に発生した損害額を保険金として支払う方式です。一方、定額てん補方式は、契約時にあらかじめ保険金を定めておく方式です。実損てん補方式は、実際の損害額に見合った保険金を受け取れるメリットがある一方、損害額の算定に時間がかかる場合があります。定額てん補方式は、迅速に保険金を受け取れるメリットがある一方、実際の損害額よりも保険金額が少ない、または多い可能性があります。それぞれの方式には、一長一短があるため、契約内容や状況に応じて最適な方式を選ぶことが大切です。

種類

履行保証保険には、様々な種類があり、取引の種類や内容に応じて、適切なものを選ぶ必要があります。ここでは代表的な種類をいくつかご紹介します。

まず、工事履行保証保険は、建設工事の請負契約において、請負業者が工事を完成できなかった場合に備えるものです。例えば、自然災害や倒産など、予期せぬ事情で工事が中断し、完成できない場合、この保険が適用されます。発注者は、保険金を受け取ることで、別の業者に工事を依頼する費用などをまかなうことができます。

次に、製造履行保証保険は、製品の製造を請け負った業者が、約束した期日までに製品を納入できない場合に備えるものです。例えば、材料の調達に遅れが生じたり、製造過程で不具合が発生したりした場合などに適用されます。この保険によって、発注者は、納期遅延による損失を軽減できます。

また、売買契約履行保証保険は、売買契約において、売主が商品を納入できない、または買主が代金を支払えない場合に備えるものです。例えば、売主が倒産したり、買主が資金繰りに失敗したりした場合などに適用されます。この保険は、売主と買主の双方を保護する役割を果たします。

さらに、情報システムの開発や運用などを請け負う場合に備える情報システム履行保証保険もあります。システム開発が遅延したり、完成したシステムが要求を満たしていなかったりする場合などに適用され、発注者は、再開発や修正にかかる費用などをカバーできます。

このように、履行保証保険には様々な種類があり、それぞれ保障内容が異なります。契約内容やリスクを十分に検討し、専門家にも相談しながら、最適な保険を選ぶことが大切です。

| 保険の種類 | 対象となる契約 | 保障内容 | 適用例 |

|---|---|---|---|

| 工事履行保証保険 | 建設工事の請負契約 | 請負業者が工事を完成できなかった場合の損失を補償 | 自然災害、倒産などによる工事の中断 |

| 製造履行保証保険 | 製品の製造請負契約 | 約束した期日までに製品を納入できない場合の損失を補償 | 材料調達の遅延、製造過程での不具合 |

| 売買契約履行保証保険 | 売買契約 | 売主が商品を納入できない、または買主が代金を支払えない場合の損失を補償 | 売主の倒産、買主の資金繰り失敗 |

| 情報システム履行保証保険 | 情報システムの開発・運用請負契約 | システム開発の遅延、完成したシステムが要求を満たしていない場合の損失を補償 | システム開発の遅延、システムの不具合 |

メリット

工事請負契約において、履行保証保険に加入することは、多くの利点をもたらします。特に、発注者側のメリットは非常に大きいと言えます。

まず、発注者にとって最大のメリットは、工事の完成を保証されることです。請負業者が倒産したり、何らかの事情で工事を完成できない状況に陥った場合でも、保険会社が損害を補填してくれます。これにより、発注者は予定していた事業計画を滞りなく進めることができ、事業継続性を確保することができます。例えば、工場の建設が予定通りに完成しなければ、生産開始が遅れ、大きな損失につながる可能性があります。しかし、履行保証保険に加入していれば、保険金で代替業者を探し、工事を再開することができます。

次に、履行保証保険は、請負業者の信用力を客観的に示す指標となるため、発注者は安心して業者を選定できます。保険会社は、請負業者の財務状況や経営状態を厳しく審査した上で保険契約を締結します。つまり、保険に加入できているということは、経営状態が健全であるという証明になります。数ある業者の中から、どの業者に依頼するか迷う場合、履行保証保険への加入は信頼できる業者を見分ける材料の一つとなります。

さらに、工事に関するトラブル発生時の解決を円滑に進める効果も期待できます。請負業者と発注者の間で意見の食い違いが生じた場合、感情的な対立に発展してしまう可能性があります。しかし、保険会社が間に入ることで、中立的な立場で冷静な話し合いを仲介してくれるため、問題解決をスムーズに進めることができます。専門家である保険会社の助言を得ながら解決策を探ることができるため、早期解決につながるのです。

| メリット | 説明 | 具体例 |

|---|---|---|

| 工事完成の保証 | 請負業者が倒産等で工事を完成できない場合、保険会社が損害を補填し、事業継続性を確保。 | 工場建設が遅延した場合、保険金で代替業者を探し工事を再開。 |

| 請負業者の信用力担保 | 保険会社による審査を通過した請負業者なので、経営状態が健全であることの証明となり、安心して業者を選定可能。 | 複数の業者から信頼できる業者を選定する際の判断材料となる。 |

| トラブル発生時の円滑な解決 | 保険会社が中立的な立場で仲介し、冷静な話し合いを促進。専門家の助言で早期解決が可能。 | 請負業者と発注者の意見の食い違いを、保険会社が仲介し解決。 |

注意点

工事請負契約において、万が一請負業者が契約を履行できない場合に備え、発注者を守る仕組みとして履行保証保険があります。しかし、この保険を有効に活用するには、いくつか注意すべき点があります。まず、この保険はあらゆる契約不履行を補償するものではありません。保険金が支払われるのは、保険契約で具体的に定められた事由が発生した場合に限られます。例えば、請負業者の倒産や経営悪化による工事中断、あるいは瑕疵担保責任に基づく修補費用の負担などが該当します。しかし、自然災害や予期せぬ経済変動といった、不可抗力による不履行は補償の対象外となる場合が多いため、契約前に保険約款を熟読し、どのような場合に保険金が支払われるのかを正しく理解しておく必要があります。

また、保険料は一律ではなく、請負業者の財務状況や契約内容、工事の規模や種類、工期の長さなどによって変動します。複数の保険会社から見積もりを取り、保障内容と保険料を比較検討することが大切です。同じような補償内容でも、保険会社によって保険料に差がある場合があります。さらに、保険金請求の手続きも保険会社によって異なるため、事前に必要な書類や手続きの流れを確認しておくことがスムーズな請求につながります。例えば、契約書や工事請負金額の内訳書、履行できなかった事実を証明する書類などが必要となる場合もあります。これらの書類を速やかに提出することで、保険金支払までの時間を短縮できます。

最後に、履行保証保険はあくまでリスクを回避するための手段です。この保険に過度に依存するのではなく、信頼できる請負業者を選定し、契約内容を綿密に交渉することが重要です。契約書には工事の内容、工期、支払い条件などを明確に記載し、双方が合意した上で契約を締結することで、トラブル発生のリスクを減らすことができます。保険はあくまで最終的な安全網と捉え、事前の対策をしっかりと行うことが、工事の円滑な進行には不可欠です。

| 項目 | 内容 |

|---|---|

| 保険の目的 | 工事請負契約において、請負業者が契約を履行できない場合に発注者を守る。 |

| 補償範囲 |

※自然災害や予期せぬ経済変動など、不可抗力による不履行は対象外の場合が多い。 |

| 保険料 | 請負業者の財務状況、契約内容、工事の規模や種類、工期の長さなどによって変動。複数の保険会社から見積もりを取り、比較検討が必要。 |

| 保険金請求 | 保険会社によって手続きが異なる。必要な書類(契約書、工事請負金額の内訳書、履行できなかった事実を証明する書類など)を事前に確認し、速やかに提出することで支払いを早める。 |

| 注意点 | 保険に過度に依存せず、信頼できる請負業者を選定し、契約内容を綿密に交渉することが重要。保険はあくまで最終的な安全網。 |

まとめ

約束事をきちんと果たせなかった場合に備える保険として、履行保証保険は事業を営む上で大きな役割を担っています。この保険は、取引相手との約束が何らかの理由で果たせなくなってしまった時に、経済的な損失をカバーしてくれるものです。特に、大きな金額の取引や長い期間にわたる事業では、思いもよらない問題が起こる可能性が高いため、この保険の必要性はますます高まっています。

例えば、建物を建てる工事の契約で、建設会社が倒産して工事を続けられなくなった場合を想像してみてください。発注者は、工事が終わらないだけでなく、既に支払ったお金も戻ってこないかもしれません。このような場合、履行保証保険に加入していれば、保険会社から工事の完成に必要な費用や損失額を受け取ることができます。これは、発注者にとって大きな安心材料となるでしょう。

履行保証保険への加入を考える際には、契約内容、起こりうる問題、保険料などをしっかり見極めることが大切です。自分の事業内容や規模に合った保険を選ぶことが重要です。また、この保険はあくまで万が一の時の備えです。保険に頼りすぎるのではなく、信頼できる相手と契約を結ぶ、起こりうる問題を事前に予測して対策を立てる、相手としっかり話し合うなど、約束事をきちんと果たせるよう努力することが欠かせません。

履行保証保険を上手に活用することで、事業を安定させ、成長につなげることができます。安心して事業を進めるためにも、履行保証保険を検討してみてはいかがでしょうか。

| 履行保証保険とは | 約束事を果たせなかった場合に備える保険 |

|---|---|

| 役割 | 取引相手との約束が果たせなくなった時の経済的損失をカバー |

| 必要性 | 大きな金額の取引や長期の事業で、思いもよらない問題が起こる可能性があるため高い |

| 例 | 建設会社が倒産し工事が続けられなくなった場合、発注者は保険会社から費用や損失額を受け取ることができる |

| 加入時の注意点 | 契約内容、起こりうる問題、保険料などをしっかり見極め、事業内容や規模に合った保険を選ぶ |

| 保険に頼りすぎないための努力 | 信頼できる相手と契約、問題の事前予測と対策、相手とのしっかりとした話し合い |

| メリット | 事業の安定、成長 |