経年減価とは?火災保険との関係

保険について知りたい

先生、「経年減価」ってどういう意味ですか?

保険のアドバイザー

簡単に言うと、ものが古くなるにつれて価値が下がることを言うんだよ。例えば、買ったばかりの新品の自転車と、5年間雨風にさらされた自転車では、同じ自転車でも価値が違うよね?その価値の下がり分のことだよ。

保険について知りたい

なるほど。でも、保険とどう関係があるんですか?

保険のアドバイザー

もし、火災保険で自転車が壊れた場合、保険会社は新品の自転車を弁償してくれるとは限らないんだ。自転車が古くなっていたら、その古くなった分の価値の下がり分を差し引いてお金が支払われる。その差し引かれる部分が「経年減価」なんだよ。

経年減価とは。

保険の言葉で『経年減価』というものがあります。これは、時間がたつにつれて価値が下がっていくことを指します。例えば、火災保険で家が燃えてしまった場合、保険金は家が新しく建て替えられる金額から、経年減価で下がった分を引いた金額になります。つまり、古い家ほど価値が下がっているので、受け取れる保険金も少なくなります。

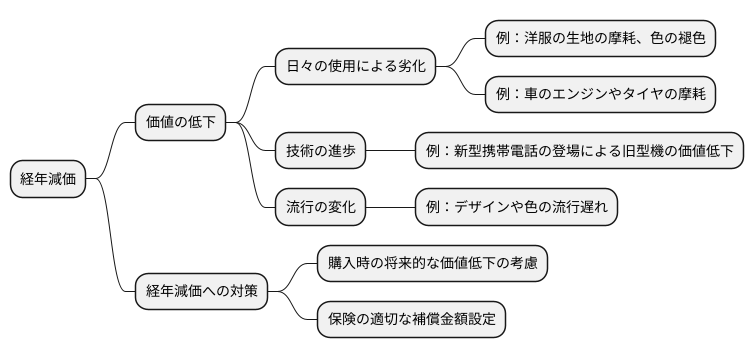

経年減価の基礎知識

物は、時の流れと共にその価値が下がっていくものです。これを経年減価と言います。建物や家具、家電製品など、私たちが生活の中で使うほとんどのものに、この経年減価は起こります。買ったばかりの真新しい状態から、少しずつ古くなり、価値が落ちていくのは自然な流れと言えるでしょう。

この価値の低下には、いくつかの理由が考えられます。まず、日々使うことで自然と劣化していくことです。例えば、毎日着る洋服は、洗濯や摩擦によって生地が薄くなったり、色が褪せたりします。車も、走行距離が伸びるほどエンジンやタイヤが摩耗し、性能が落ちていきます。また、技術の進歩も大きな要因です。新しい機能が搭載された製品が次々と発売される中で、古い製品は次第に時代遅れとなり、価値が下がっていきます。かつて最新型だった携帯電話が、今では骨董品のように扱われることもあるでしょう。さらに、流行の変化も価値に影響を与えます。一時は人気があったデザインや色が、数年後には時代遅れと見なされ、価値が下がることもあります。

このように、経年減価は避けられない現象です。物の価値が時間と共にどのように変化していくかを理解することは、家計管理や資産運用において非常に大切です。例えば、高額な物を購入する際には、将来的な価値の低下を考慮に入れておく必要があります。また、保険に加入する際にも、経年減価を理解しておくことで、適切な補償金額を設定することができます。経年減価の仕組みを正しく理解し、賢く生活していくことが重要です。

火災保険における経年減価

火災保険は、火災や落雷、爆発といった思いがけない出来事で、建物や家財道具が被害を受けた際に、その損害を補うためのものです。しかし、実際に受け取れる保険金は、必ずしも被害にあった品物の購入金額と同じではありません。特に、時価額を基準とする火災保険の場合、保険金の金額は、今同じ品物を買い直すといくらかかるかという買い替え費用から、経年による価値の減少分を差し引いた金額になります。買い替え費用とは、被害にあった品物を今買うために必要な金額のことです。つまり、年数が経っているほど、価値の減少分が大きくなり、受け取れる保険金は少なくなります。

例えば、10年前に買った冷蔵庫が火事で壊れてしまったとします。同じ冷蔵庫を今買うとしたら、10年前より値段が下がっているかもしれません。また、10年間使っていたことで冷蔵庫自体も古くなっており、新品の冷蔵庫を買うよりも安い値段で中古品を買うことができます。このように、購入した時からの年数と、その間の使用による劣化を考慮して保険金が支払われます。これは、経年減価と呼ばれるものです。

新しく買ったばかりの品物と、長年使ってきた品物では、同じように壊れても価値が違います。新品同様の状態に戻すには、新しい品物を買う必要がある一方で、長年使ってきた品物であれば、中古品で買い替えることも可能です。火災保険は、この点も踏まえて保険金を計算します。そのため、同じ品物でも、購入時期や使用期間によって、受け取れる保険金が変わるのです。経年減価を理解しておくことで、いざという時に受け取れる保険金額を想定し、適切な備えをすることができます。

| 項目 | 説明 |

|---|---|

| 火災保険の目的 | 火災、落雷、爆発などによる建物や家財道具の損害を補償 |

| 保険金算出基準 | 時価額(買い替え費用 – 経年による価値の減少分) |

| 買い替え費用 | 被害品を今買うために必要な金額 |

| 経年減価 | 年数経過と使用による劣化を考慮した価値の減少 |

| 経年減価の例 | 10年前の冷蔵庫の場合、新品より中古価格が基準となる可能性あり |

| 保険金算出のポイント | 購入時期、使用期間、劣化状況を考慮 |

経年減価の計算方法

ものには必ず寿命があります。長く使うほど、その価値は落ちていきます。これを『経年減価』と言います。保険の世界では、この経年減価を正しく計算することがとても大切です。保険金を決める時や保険料を計算する時に、この経年減価が大きく影響するからです。

経年減価の計算方法は、実は一つではありません。物の種類や保険会社によって、計算方法が変わるのです。代表的な計算方法として、『定率法』と『定額法』という二つの方法があります。

定率法は、毎年同じ割合で価値が下がっていくという考え方で計算します。例えば、毎年10%ずつ価値が下がっていくとします。100万円のものが1年後には90万円、2年後には81万円と、毎年一定の割合で価値が減っていきます。価値の高い最初の年には大きく価値が下がり、年数が経つにつれて下がる金額は小さくなるのが特徴です。

一方、定額法は、耐用年数で価値が均等に下がっていくという考え方で計算します。例えば、耐用年数が10年の100万円のものは、毎年10万円ずつ価値が下がっていく計算になります。毎年同じ金額ずつ価値が下がっていくので、計算が分かりやすいという利点があります。定額法では、毎年同じペースで価値が下がるため、計算が容易になります。

どちらの方法を使うかは、物の種類によって変わります。建物や車など、購入当初の価値が高く、使っていくうちに急激に価値が下がるものには定率法が使われることが多いです。一方、家具や家電製品など、比較的価値の下がり方が緩やかなものには定額法が使われることが多いです。

経年減価の計算は少し複雑です。計算方法が分からなかったり、自分の持ち物の計算方法が分からなかったりする場合は、保険会社に問い合わせてみるのが良いでしょう。専門家が丁寧に教えてくれます。

| 項目 | 内容 |

|---|---|

| 経年減価 | ものを使うほど価値が落ちる現象 |

| 定率法 | 毎年同じ割合で価値が下がる計算方法。 例:毎年10%ずつ減価 100万円→90万円→81万円 初期の減価が大きく、徐々に減少幅が小さくなる。 |

| 定額法 | 耐用年数で価値が均等に下がる計算方法。 例:耐用年数10年、100万円の物 毎年10万円ずつ減価 毎年一定額ずつ減価していくため計算が容易。 |

| 計算方法の使い分け | ・建物や車など、初期価値が高く、急激に価値が下がるもの:定率法 ・家具や家電など、価値の下がり方が緩やかなもの:定額法 |

| 問い合わせ先 | 経年減価の計算方法がわからない場合は、保険会社に問い合わせる。 |

保険選びのポイント

火災保険を選ぶ際には、いくつかの大切なポイントがあります。まず、保険金がどのように計算されるのかを理解することが重要です。大きく分けて「時価額基準」と「再調達価額基準」の二種類があり、それぞれの特徴を把握しておく必要があります。

時価額基準の火災保険は、保険料が比較的安いというメリットがあります。しかし、家や家財は年数が経つにつれて価値が下がっていくため、この基準では実際に損害が発生した際に受け取れる保険金が少なくなってしまう可能性があります。例えば、10年前に購入した家具が火災で焼失した場合、購入時と同じ金額の保険金は受け取れません。経年劣化による価値の減少分が差し引かれた金額が支払われます。

一方、再調達価額基準の火災保険は、損害を受けた家や家財を新しく買い直すために必要な金額が保険金として支払われます。つまり、経年劣化は考慮されません。そのため、時価額基準と比べて多くの保険金を受け取れる可能性が高いです。ただし、保険料は時価額基準よりも高くなる傾向があります。

どちらの基準が適しているかは、建物の築年数や家財の購入時期などを考慮して判断する必要があります。築年数が浅く、家財も新しい場合は、時価額基準でも十分な保険金を受け取れる可能性があります。しかし、築年数が経過している場合や高価な家財が多い場合は、再調達価額基準の方が安心できるでしょう。

さらに、保険会社によって保険料やサービス内容が異なるため、複数の保険会社の商品を比較検討することも大切です。インターネットで簡単に比較できるサイトもありますし、保険代理店に相談してみるのも良いでしょう。それぞれの状況に合わせて最適な火災保険を選び、大切な家や家財を守りましょう。

| 項目 | 時価額基準 | 再調達価額基準 |

|---|---|---|

| 保険料 | 安い | 高い |

| 保険金 | 経年劣化を考慮した金額 (購入時より低い) | 再調達に必要な金額 (経年劣化を考慮しない) |

| メリット | 保険料が安い | 実際に必要な金額を受け取れる |

| デメリット | 保険金が少ない可能性がある | 保険料が高い |

| 適している人 | 築年数が浅く、家財も新しい人 | 築年数が経過している、高価な家財が多い人 |

適切な補償を受けるために

火災保険は、私たちの大切な家や財産を火災や風水害といった思いがけない事故から守るためのものです。もしもの時に適切な補償を受けるためには、いくつかの大切なポイントがあります。まず、保険の仕組みを正しく理解することが重要です。火災保険には『経年減価』という仕組みがあり、建物や家財は年数が経つにつれて価値が下がると考えられています。このため、古い建物や家財が被害にあった場合、購入時と同じ金額の補償は受けられない可能性があります。建物の構造や築年数、家財の種類や購入時期などによって保険金額がどのように変化するのか、しっかりと確認しておきましょう。

次に、自分の生活に合った保険を選ぶことが大切です。一人暮らしのアパート、持ち家の戸建て住宅、賃貸マンションなど、住まいの種類によって必要な補償は異なります。また、家族構成や所有している家財の価値によっても、必要な保険金額は変わってきます。例えば、高価な絵画や楽器などを所有している場合は、それらに合わせた補償を検討する必要があります。補償範囲を広くしすぎると保険料が高くなってしまいますが、狭すぎると万が一の際に十分な補償を受けられない可能性があります。保険会社が提供するさまざまなプランを比較検討し、自分の状況に最適なプランを選ぶようにしましょう。

保険契約を結ぶ際には、契約内容を隅々まで確認することが重要です。専門用語が多く難しいと感じられるかもしれませんが、不明な点があれば遠慮なく保険会社や代理店に問い合わせ、疑問を解消してから契約するようにしましょう。契約後も、定期的に保険内容を見直すことが大切です。結婚や出産、家の増改築など、生活環境の変化によって必要な補償内容も変わってきます。家財の購入や処分なども、保険金額に影響を与える可能性があります。少なくとも数年に一度は、現在の保険内容が自分の状況に合っているか確認し、必要に応じて補償内容や保険金額を変更することで、常に適切な補償を確保し、安心して暮らすことができます。

| ポイント | 内容 |

|---|---|

| 保険の仕組みの理解 | 経年減価により、建物や家財の価値は年数が経つにつれて下がるため、購入時と同じ金額の補償は受けられない可能性がある。建物の構造や築年数、家財の種類や購入時期などによって保険金額が変化する。 |

| 自分に合った保険選び | 住まいの種類、家族構成、所有している家財の価値によって必要な補償は異なる。高価な絵画や楽器などを所有している場合は、それらに合わせた補償を検討する必要がある。補償範囲と保険料のバランスを考える。 |

| 保険契約時の確認 | 契約内容を隅々まで確認し、不明な点は保険会社や代理店に問い合わせる。 |

| 定期的な見直し | 結婚、出産、家の増改築、家財の購入や処分など、生活環境の変化に応じて保険内容を見直し、必要に応じて補償内容や保険金額を変更する。 |

まとめ

物が古くなると、その価値はだんだんと下がっていきます。これを経年減価といいます。家や家財も例外ではなく、この経年減価は火災保険の保険金に大きく影響します。火災保険には、大きく分けて時価額基準と再調達価額基準の二種類があります。時価額基準の場合、保険金は物の購入時の価格ではなく、火災発生時の価値で評価されます。つまり、経年減価分が差し引かれた金額が支払われることになります。例えば、10年前に購入した冷蔵庫が火災で壊れた場合、10年前の価格では買えません。10年間の使用による劣化を考慮し、現在の価値に見合った金額が支払われます。

一方、再調達価額基準の場合は、火災で失われた物を同じ新品で買い直すために必要な金額が支払われます。ただし、この場合も経年減価が全く考慮されないわけではありません。保険会社によっては、再調達価額から経年減価分を差し引いた金額を支払う場合があります。つまり、新品の価格から、使用による劣化分の金額が引かれた額を受け取ることになります。どちらの基準を選ぶかは、ご自身の状況や希望する補償内容によって異なります。

火災保険を選ぶ際には、経年減価の仕組みをよく理解し、保険料と補償内容のバランスを考えて、自分に合った保険を選ぶことが大切です。保険の契約内容をよく読んで、わからないことがあれば保険会社に問い合わせて、疑問を解消しておくことが重要です。また、結婚や引っ越しなどで生活環境が変わった場合は、保険の内容が適切かどうか見直す必要があります。家族構成や所有物の変化に合わせて、必要な補償額も変わるからです。定期的に保険を見直し、常に最適な補償を維持するようにしましょう。

| 基準 | 説明 | 保険金 | 備考 |

|---|---|---|---|

| 時価額基準 | 火災発生時の価値で評価 | 経年減価分が差し引かれた金額 | 10年前の冷蔵庫が壊れた場合、10年前の価格では買えず、現在の価値に見合った金額が支払われる |

| 再調達価額基準 | 同じ新品で買い直すために必要な金額 | 新品の価格から、場合によっては経年減価分が差し引かれる | 保険会社によっては、再調達価額から経年減価分を差し引いた金額を支払う場合あり |