大数の法則と保険

保険について知りたい

先生、『大数の法則』ってよく聞くんですけど、保険とどう関係があるんですか?

保険のアドバイザー

良い質問だね。たとえば、サイコロを1回振って1が出る確率は6分の1だよね。でも、何度も振ると1が出る割合は6分の1に近づいていく。これが大数の法則の基本的な考え方だ。保険では、事故や病気といった出来事をサイコロを振るようなものと考えて、たくさんの人のデータを集めることで、将来どれくらいの割合で事故や病気が起きるかを予測しているんだ。

保険について知りたい

なるほど。たくさんのデータを集めることで、予測が正確になるんですね。ということは、加入者が多いほど、保険料の計算もより正確になるんですか?

保険のアドバイザー

その通り!たくさんの人が加入している方が、大数の法則に基づいた予測がより確実なものになる。だから、保険料の設定もより安定したものになるんだ。生命保険会社が年齢や性別ごとの死亡率や生存率を使って保険料を決めているのも、この大数の法則に基づいているんだよ。

大数の法則とは。

保険の仕組みを理解する上で大切な『大数の法則』について説明します。たくさんの人がそれぞれバラバラに経験する出来事を、まとめて見ていくと、ある出来事が起こる割合が一定の値に近づいていく、これが大数の法則です。保険では、一人一人にとっては偶然に思える事故でも、大勢の人で見ると、どれくらいの割合で起こるかを予測できるようになります。例えば、生命保険会社が保険料を決める時に使う、年齢や性別ごとの死亡率や生存率は、この大数の法則に基づいて計算されています。

大数の法則とは

大数の法則とは、同じ状況で何度も同じことを繰り返すと、その結果の平均が本来あるべき姿に近づくという統計の大切な考え方です。

たとえば、コインを投げると表と裏が出る見込みはそれぞれ半分です。しかし、実際にコインを数回投げただけでは、必ずしも表と裏が同じ回数ずつ出るとは限りません。10回投げたら表が7回、裏が3回のように偏ることもあります。これは試行回数が少ないため、偶然の要素が大きく影響しているからです。

ところが、投げる回数を100回、1000回と増やすとどうでしょうか。表と裏が出る回数の割合はそれぞれ半分に近づいていきます。試行回数を増やすほど、偶然による偏りが薄まり、結果の平均が本来あるべき姿、つまり表と裏が半々という理論上の値に近づくのです。これが大数の法則です。

この法則は、一見予測できない偶然の出来事でも、たくさん観察することで隠れた法則性を見つけることができると教えてくれます。保険の世界を考えてみましょう。いつ、誰が、どんな事故にあうかは予測できません。しかし、たくさんの人のデータを集めれば、一年間にどれくらいの人が事故にあうか、その割合はどのくらいかをある程度正確に知ることができます。保険会社はこの法則に基づいて、保険料や保障内容を決めているのです。

つまり、大数の法則は、不確かな出来事でも、大量にデータを集めることで、より確かな予測を立てることを可能にする、統計学の基礎となる重要な考え方なのです。

| 概念 | 説明 | 例 |

|---|---|---|

| 大数の法則 | 同じ状況で何度も同じことを繰り返すと、その結果の平均が本来あるべき姿に近づくという統計の考え方。 | コイン投げ: 投げれば投げるほど、表と裏の比率が1:1に近づく |

| 試行回数の影響 | 試行回数が少ないと偶然の影響が大きく、結果が偏りやすい。試行回数が多いほど、偶然の影響が小さくなり、本来あるべき姿に近づく。 | コイン投げ: 10回だと偏りやすいが、100回、1000回と増やすと1:1に近づく |

| 保険への応用 | いつ、誰が事故にあうかは予測できないが、多くの人のデータを集めることで、事故の発生率を予測し、保険料や保障内容を決める。 | 保険会社は、多数の加入者のデータから事故発生率を予測し、事業運営を行う。 |

保険との関係

保険は、大勢の人々が少しずつお金を出し合って、もしもの時に備える助け合いの仕組みです。この仕組みを支えているのが、「大数の法則」という考え方です。 大数の法則とは、たくさんの人を集めて観察すると、事故や病気といった出来事が起こる割合はほぼ一定になるというものです。一人ひとりにとっては、いつ何が起こるか分かりません。しかし、大勢の人々を対象にすると、例えば一年間に交通事故に遭う人の割合や、病気にかかる人の割合は、毎年ほぼ同じくらいになることが分かります。

保険会社はこの大数の法則を利用して、将来どれくらいの人が事故に遭ったり病気になったりするのかを予測します。過去の統計データから、例えば1000人いれば毎年何人くらいが病気になり、何人くらいが事故に遭うのかを計算します。そして、その予測に基づいて、集めたお金で保険金を支払えるように保険料を決めているのです。もし大勢の人々が保険に入っていなければ、この予測はうまくいきません。少人数では、たまたま何も起こらない年があれば、反対にたくさんの人が事故や病気に遭ってしまう年もあるかもしれません。しかし、たくさんの人が保険に加入することで、大数の法則に基づいた予測がより確実なものとなり、安定した運営が可能になります。

つまり、保険とは、大数の法則という土台の上に成り立つ、相互扶助のシステムなのです。 一人ひとりが少しずつ負担することで、大きなリスクに備え、もしもの時に助け合う。これが保険の役割であり、大数の法則がその実現を可能にしているのです。

生命保険での活用例

生命保険は、大勢の人の統計データに基づいて成り立っています。これは、たくさんの人数が集まれば集まるほど、統計的な予測がより確実になるという考え方で、これを大数の法則と言います。生命保険会社はこの法則を特に活用している分野です。

生命保険会社は、まず年齢や性別ごとに死亡する割合といった統計データを集めて、生命表と呼ばれる表を作ります。この生命表は、大数の法則に基づいて作られており、加入を検討している人の年齢や性別、保険の期間などに応じて、将来亡くなる可能性を予測するために使われます。 これによって、保険会社は、加入者それぞれに適した保険料を決め、万が一のことがあった時に、残された家族にお金が支払えるようにしています。

例えば、30歳の男性が亡くなる割合は低いですが、80歳の男性が亡くなる割合は高くなります。生命保険会社は、このように年齢によって変わる死亡する割合の違いをきちんと考えて、保険料を計算しています。年齢ごとの死亡する割合は、大数の法則に基づいて計算されているため、保険会社は将来支払う金額を予測することができ、安定した経営を行うことができるのです。

また、集めた統計データは、保険商品を開発するのにも役立ちます。例えば、ある病気にかかる人の割合や、入院する期間などを統計的に分析することで、その病気に特化した保険商品や、入院費用を保障する保険商品などを開発できます。このように、生命保険は大数の法則を様々な場面で活用することで、私たちの生活を支えています。

| 項目 | 説明 | 例 |

|---|---|---|

| 大数の法則 | 多数のデータが集まるほど、統計的な予測が確実になるという法則。生命保険の基礎となる考え方。 | – |

| 生命表 | 年齢や性別ごとの死亡率などの統計データを集めた表。大数の法則に基づいて作成され、保険料算定に利用される。 | 30歳男性の死亡率 < 80歳男性の死亡率 |

| 保険料算定 | 生命表に基づき、年齢、性別、保険期間などを考慮して、加入者それぞれに適した保険料を計算。 | 年齢が高いほど死亡率が高いため、保険料も高くなる。 |

| 保険商品開発 | 病気の発症率や入院期間などの統計データを分析し、ニーズに合わせた保険商品を開発。 | 特定の病気の保障、入院費用保障など |

| 生命保険会社の安定経営 | 大数の法則に基づいた予測により、将来支払う金額を予測し、安定した経営を実現。 | – |

損害保険での活用例

損害保険とは、偶然な事故によって生じる損害を経済的に備えるための仕組みです。火災や自動車事故、地震など、私たちの暮らしには様々な危険が潜んでいますが、いつどこで何が起こるかを予測することは困難です。しかし、多くの人々が保険に加入することで、リスクを分散し、万一の際に経済的な負担を軽減することができます。この仕組みに、大数の法則が深く関わっています。

自動車保険を例に考えてみましょう。交通事故は、いつ誰の身に降りかかるか分かりません。若く経験の浅い運転者もいれば、運転歴の長いベテランの運転者もいます。安全運転を心掛けている人もいれば、そうでない人もいるでしょう。このように、個々の運転者の状況は様々です。しかし、大勢の運転者のデータを集めて分析すると、年齢や居住地域、車種などによって事故の発生率に一定の傾向が見られるようになります。例えば、統計的に見ると、若年層の運転者は事故を起こす確率が高い傾向にあります。これは、運転経験が浅く、危険予測能力が未熟であることなどが要因として考えられます。一方、長年無事故の運転者は、安全運転に対する意識が高く、事故を起こす確率が低いと判断できます。

保険会社は、こうした統計データに基づいて、事故発生率を予測し、保険料を算出しています。事故発生率が高いと予測されるグループには、保険料が高めに設定されます。逆に、事故発生率が低いと予測されるグループには、保険料が割引されることもあります。このように、大数の法則は、損害保険において、公平で適切な保険料の設定を可能にしているのです。一人一人の事故発生率を予測することは不可能ですが、大勢のデータを集めることで、より正確な予測が可能になり、保険制度全体を安定的に運営することに繋がります。また、集めたデータの分析は、事故の発生原因の特定や、事故防止対策の立案にも役立て、より安全な社会の実現に貢献しています。

| 損害保険の仕組み | 詳細 | 例(自動車保険) |

|---|---|---|

| 目的 | 偶然な事故による損害を経済的に備える | 交通事故による損害に備える |

| リスク分散 | 多くの人が加入することでリスクを分散、万一の際の負担を軽減 | 多くの運転者が加入することで、事故発生のリスクを分散 |

| 大数の法則 | 統計データに基づき、事故発生率を予測し保険料を算出 | 年齢、居住地域、車種などによる事故発生率の傾向を分析 |

| 保険料算出 | 事故発生率が高いグループは保険料が高く、低いグループは割引される | 若年層は事故発生率が高いため保険料が高く、長年無事故の運転者は割引の可能性あり |

| データ活用の効果 | 保険制度の安定運営、事故原因の特定、事故防止対策 | 安全な社会の実現に貢献 |

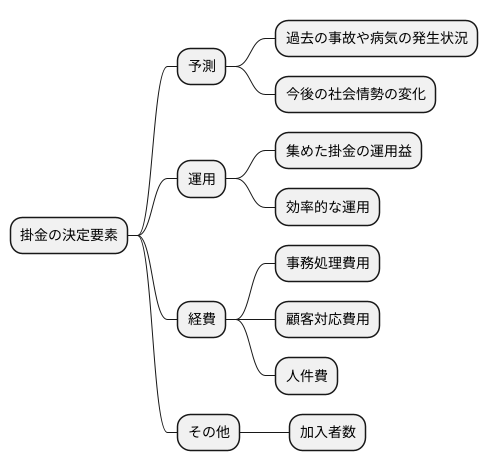

保険料算出の仕組み

掛金は、多くの人が加入することで成り立つ仕組みを基に計算されますが、それだけではありません。様々な要素が複雑に絡み合って決まります。

まず、将来どれくらいの保険金を支払うことになるのかを予測することが必要です。この予測には、過去の事故や病気の発生状況などの統計資料や、今後の社会情勢の変化を踏まえた予測資料が用いられます。過去の出来事を分析し、未来を見据えることで、より正確な予測を目指します。

次に、集めた掛金をどのように運用して利益を得るのかということも重要な要素です。保険会社は集めた掛金を安全に運用し、将来の保険金支払いに備えています。この運用から得られる収益も掛金の計算に含まれます。賢く運用することで、掛金を抑えることにも繋がります。

さらに、保険会社を運営していくために必要な経費も考慮しなければなりません。事務処理や顧客対応、社員の人件費など、様々な経費がかかります。これらの経費も掛金に上乗せされます。無駄を省き、効率的な運営を行うことで、掛金への負担を減らす努力がされています。

これらの要素をすべて考慮し、複雑な計算式を用いて掛金が算出されます。計算の基礎となるのは、加入者が多いほど、将来の出来事を予測しやすくなるという考え方です。この考え方により、保険会社は安定した経営を続け、加入者に対して安心して暮らせるような備えを提供することができるのです。

掛金は、単なる数字ではなく、様々な要素を積み重ねて算出された、大切な備えの対価なのです。

まとめ

人生において、事故や病気、災害といった予期せぬ出来事は誰にでも起こりうるものです。これらの出来事は、個人にとってはいつ、どのように降りかかるか予測がつきません。もし、これらの出来事によって大きな損害を被った場合、個人でその損失を全て負担することは大変困難です。そこで、多くの人が少しずつお金を出し合うことで、万が一の際に助け合うという仕組みが保険です。この保険制度を支えているのが、大数の法則という考え方です。

大数の法則とは、同じような危険にさらされている人がたくさん集まると、事故や病気の発生する割合が一定の値に近づくというものです。例えば、ある病気にかかる確率が1%だとします。100人いれば1人、1000人いれば10人というように、人数が少ないうちはばらつきが大きくなります。しかし、10万人、100万人と人数が増えていくと、実際に病気にかかる人の割合は1%に近づいていきます。つまり、大勢の人を観察することで、将来どれくらいの人が病気や事故にあうのかを予測することが可能になるのです。

保険会社はこの大数の法則を活用し、集まった保険料の中から、将来支払う保険金の額を予測し、適切な保険料を設定しています。一人ひとりにとっては予測できないリスクも、大勢で集まることで予測可能となり、加入者は比較的少ない保険料を支払うことで、大きな保障を得ることができるのです。このように、保険は大数の法則という統計学の原理を応用した、社会的に重要な仕組みです。大数の法則によって、私たちは予測できないリスクに備え、安心して日々の生活を送ることができるのです。これは、社会全体の安定にも大きく貢献しています。