不慮の事故とは?保険の基礎知識

保険について知りたい

先生、「不慮の事故」ってよく聞くんですけど、保険ではどんな時に使えるんですか?

保険のアドバイザー

いい質問だね。「不慮の事故」とは、急に起きた、偶然の、体外部からの出来事による事故のことを指すんだ。例えば、階段から落ちて骨折したり、自転車に乗っていて車とぶつかったりといった場合だね。

保険について知りたい

なるほど。じゃあ、例えば持病の心臓発作で倒れた場合は「不慮の事故」にはならないんですか?

保険のアドバイザー

その通り。持病の発作は、急に起こることもあるけれど、体内部の原因なので「不慮の事故」には該当しないんだ。また、故意に起こした事故ももちろん該当しないよ。

不慮の事故とは。

保険の言葉で『思いがけない事故』というものがあります。これは、保険の契約では、急に起きた、思いがけず、外からの力で起こった事故のことを指します。

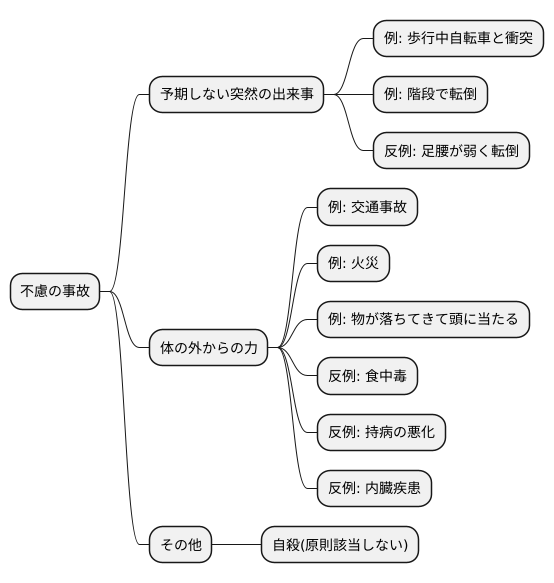

不慮の事故の定義

保険において『不慮の事故』とは、予期しない突然の出来事で、かつ体の外からの力で引き起こされた事故を指します。これは、保険金を受け取れるかどうかの判断基準となる重要な定義ですので、正しく理解しておく必要があります。

まず、『予期しない突然の出来事』とは、ある出来事が予測できず、急に発生したことを意味します。例えば、歩道を歩いている時に、突然、自転車と衝突する、階段を下りている時に、つまずいて転倒するといったケースが該当します。反対に、日頃から足腰が弱く、転倒しやすい状態であるにも関わらず、転倒してしまった場合は、『予期しない突然の出来事』とは言い難い可能性があります。

次に、『体の外からの力』とは、自分の意思とは無関係に、外部から力が加わることを指します。交通事故で車にはねられる、自宅が火事になる、物が落ちてきて頭に当たる、といったケースがこれに当たります。食中毒は体内からの作用で発生するため、不慮の事故には該当しません。また、持病の悪化や内臓疾患なども体の内側の問題であるため、不慮の事故の範囲外となります。

自殺も自分の意思による行動のため、不慮の事故には該当しません。ただし、状況によっては、事故として認定されるケースもありますので、保険会社に相談することが大切です。

このように、不慮の事故には明確な定義があります。交通事故や転倒、火災といった典型的な例だけでなく、予期せぬ出来事であるか、体の外からの力によるものかという観点から、個々の状況を判断する必要があります。保険に加入する際は、これらの点を理解し、保障内容を確認することが大切です。

保険金支払いの例

思いがけない事故でけがをした場合、保険金を受け取れる場合があります。どのような場合に保険金が支払われるのか、いくつか例を見てみましょう。

まず、会社に行く途中に自転車で転んで、骨を折ってしまったとします。これは思いがけない事故と見なされ、けがをしたときに備える保険から保険金が支払われます。

次に、家で火事になり、やけどをしてしまった場合も考えてみましょう。これも同じく、思いがけない事故なので、保険金を受け取ることができます。この場合、火災保険とけがの保険の両方から、保険金が支払われる可能性があります。契約内容によってどちらか一方の場合もありますので、保険証券をよく確認しておきましょう。

また、山に登っている最中に上から石が落ちてきて、けがをしてしまった場合も思いがけない事故として扱われます。山登りは危険が伴うため、登山保険に加入しているか、加入している保険に登山中の事故に対応した特約が付いているかを確認しておきましょう。

このように、普段の生活の中で起こる様々な事故が、思いがけない事故として保険の対象となる可能性があります。しかし、保険の種類や契約内容によって、保障の範囲や金額はそれぞれ違います。そのため、どのような場合にどれくらいの保険金が支払われるのか、前もって確認しておくことがとても大切です。契約内容をよく理解し、いざという時に慌てないよう、準備しておきましょう。また、保険会社に連絡して、自分の契約内容について詳しく聞いてみるのも良いでしょう。

| ケース | 事故の内容 | 適用される保険 | 備考 |

|---|---|---|---|

| 1 | 通勤途中の自転車事故で骨折 | けがをしたときに備える保険 | |

| 2 | 自宅火災でやけど | 火災保険、けがの保険(両方または一方) | 契約内容の確認が必要 |

| 3 | 登山中の落石事故 | 登山保険、または対応特約付きの保険 | 保険証券の確認が必要 |

病気との違い

病気と事故は、原因や症状の現れ方によって区別されます。この違いを正しく理解することは、保険金を受け取れるかどうかを左右する重要な点です。

病気は、体の中の変化や時間の経過とともに徐々に進行することが特徴です。例えば、長年の食生活の乱れが原因で高血圧になったり、加齢によって関節がすり減って痛みが出たりするといったケースが挙げられます。これらは、外部からの急な作用ではなく、体内の変化が主な原因です。

一方、事故は予期せぬ出来事によって、急激に体に影響が及ぶことを指します。例えば、歩道を歩いていて自転車とぶつかって骨折したり、料理中に誤って包丁で指を切ってしまったりするといったケースです。これらは、外の力によって突然発生し、明確な原因があります。

階段を降りる際に足を踏み外して捻挫した場合を考えてみましょう。これは、階段という外的要因で発生した、予期せぬ出来事であり事故とみなされます。しかし、同じ階段で転倒した場合でも、長年の立ち仕事による足の痛みや変形が原因でバランスを崩した場合は、事故ではなく、病気の影響を受けた結果と判断される可能性があります。つまり、転倒の直接的な原因が、体内の変化によるものなのか、外部からの力によるものなのかが重要です。

このように、一見似たような状況でも、原因を詳しく見ると病気と事故のどちらに当てはまるかが変わってきます。保険金請求の際には、ケガや症状が発生した状況を正確に説明し、医師の診断を受けることが必要です。具体的な状況や医師の専門的な判断によって、最終的に病気か事故かが決定されます。

| 項目 | 病気 | 事故 |

|---|---|---|

| 原因 | 体内の変化、時間の経過 例:食生活の乱れ、加齢 |

予期せぬ出来事、急激な外力 例:自転車との衝突、包丁で指を切る |

| 症状の現れ方 | 徐々に進行 | 急激な発生 |

| 例:階段で転倒 | 長年の立ち仕事による足の痛みや変形が原因でバランスを崩し転倒 | 足を踏み外して捻挫 |

| 保険金請求 | ケガや症状が発生した状況を正確に説明、医師の診断が必要 | |

故意による事故は対象外

保険は、思いがけない出来事によって生活が困難になることを防ぐためのものです。そのため、偶然に起きた事故だけを保障の対象としています。「不慮の事故」とは、文字通り、予期せず思いがけず発生した事故のことを指します。つまり、自分の意志で起こした事故や、起こることを予測できた事故は、保険の保障対象外となります。

例えば、けんかをして相手にけがを負わせた場合や、自ら命を絶とうとした場合は、自分の意志に基づく行動の結果であり、不慮の事故とは認められません。したがって、これらの場合には保険金は支払われません。また、盗みに入るために窓から侵入しようとして転落した場合なども、犯罪行為という意図的な行動の結果であり、同様に保険金は支払われません。たとえ結果的にけがをしたとしても、その原因となる行動が自分の意志によるものであれば、不慮の事故とはみなされないのです。

保険は、予測できないリスクに備えるための仕組みです。そのため、自ら危険を招くような行為や、故意による事故は保障の対象外となります。これは、保険制度の公平性を保ち、加入者全体の利益を守るために必要なルールです。保険の目的を正しく理解し、適切な行動を心がけることが重要です。

| 行動 | 結果 | 保険適用 | 理由 |

|---|---|---|---|

| けんか | 相手にけがを負わせる | × | 自分の意志に基づく行動 |

| 自殺未遂 | けがをする | × | 自分の意志に基づく行動 |

| 盗み目的の侵入 | 転落してけがをする | × | 意図的な行動の結果 |

確認の重要性

保険は、万一の際に私たちを助けてくれる大切な仕組みです。しかし、いざという時に、その仕組みを十分に理解していないために、適切な保障を受けられないことがあります。ですから、保険に加入する時、そして事故に遭った時、契約内容を細かく確認することが何よりも重要です。

まず、保険に加入する際は、「不慮の事故」の定義をよく読んでおきましょう。保険会社や商品によって、この定義は少しずつ違います。例えば、病気で入院した場合、それが事故によるものか、そうでないかで、保障されるかどうかが変わってくることがあります。また、保障の範囲も商品によって様々です。入院費や手術費だけでなく、通院費や入院中の生活費が出るものもあります。自分がどんな保障を必要としているのか、しっかりと考えて選びましょう。

特に、持病をお持ちの方や、登山やスカイダイビングのような危険を伴う趣味をお持ちの方は、注意が必要です。これらの場合、加入できる保険の種類が限られたり、保険料が高くなったりすることがあります。ですから、保険に加入する前に、保険会社に相談し、自分の状況を詳しく説明することが大切です。そうすることで、自分に合った保険を見つけることができます。

そして、もし事故に遭ってしまったら、すぐに保険会社に連絡しましょう。連絡が遅れると、必要な手続きがスムーズに進まなかったり、保険金が支払われない可能性も出てきます。また、保険金請求に必要な書類や、医師の診断書なども忘れずに準備しましょう。これらの書類が揃っていないと、保険金を受け取るまでに時間がかかってしまうことがあります。

保険は、普段から準備しておくことが大切です。契約内容をよく理解し、必要な情報を把握しておけば、いざという時に慌てることなく、安心して保険を使うことができます。日頃から保険証券を確認する習慣をつけ、分からないことは保険会社に問い合わせるようにしましょう。

| フェーズ | 注意点 | 行動 |

|---|---|---|

| 保険加入時 |

|

|

| 事故発生時 |

|

|

| 日頃から |

|

|