死亡率と生命保険の関係

保険について知りたい

先生、死亡率ってよく聞く言葉ですが、保険とどう関係しているのかよく分かりません。教えていただけますか?

保険のアドバイザー

良い質問だね。簡単に言うと、保険会社は死亡率を使って、保険料を決めているんだよ。例えば、同じ金額の保険金でも、死亡率が高い人ほど、保険料が高くなるんだ。

保険について知りたい

なるほど。ということは、若い人よりも年をとっている人の方が、死亡率が高いから保険料も高くなる、ということですね?

保険のアドバイザー

その通り!まさにそういうことだよ。そして、保険会社が保険料を計算するために使う死亡率のことを予定死亡率と言い、実際に起きた死亡率を実際死亡率と言うんだ。

死亡率とは。

保険の言葉で『死亡率』というものがあります。これは、ある特定の仲間内で、ある期間に亡くなる人の割合のことです。生命保険では、普通、男か女か、そして年齢ごとに分けて、一年間に亡くなる人の割合を示します。また、保険料を計算するときに使う見込みの死亡率のことを予定死亡率、実際に起きた死亡率のことを実際死亡率と言います。

死亡率とは

死亡率とは、特定の集団において、一定の期間内に亡くなった人の割合を示す数値です。これは、人口に対する死亡者の割合で表され、通常は千分率や百分率で示されます。例えば、ある町で一年間に1000人のうち5人が亡くなった場合、その町の年間死亡率は0.5%となります。

この死亡率は、様々な要因によって変動します。年齢は最も大きな影響を与える要素の一つで、一般的に年齢を重ねるほど死亡率は高くなります。生まれたばかりの赤ちゃんや幼い子供は死亡率が低く、その後、青年期から壮年期にかけては比較的低い状態が続きます。しかし、高齢になるにつれて死亡率は上昇し始め、特に80歳以上になると急激に高くなります。

性別も死亡率に影響を与えます。統計的には、男性は女性よりも死亡率が高い傾向にあります。これは、生活習慣や仕事の種類、あるいは生物学的な違いなどが原因と考えられています。

その他にも、生活環境や健康状態、医療の進歩、食生活、喫煙や飲酒などの習慣も死亡率に影響を及ぼします。衛生状態の悪い地域や、栄養状態の良くない地域では、死亡率が高くなる傾向にあります。反対に、医療技術が進歩し、健康に対する意識が高まっている地域では、死亡率が低下する傾向が見られます。

死亡率は、社会全体の健康状態を測る重要な指標であり、様々な場面で活用されています。国や地域における公衆衛生の向上を目指す政策立案や、社会保障制度の設計、そして一人ひとりが加入する生命保険の保険料算出など、死亡率のデータは欠かせない情報源となっています。死亡率を理解することで、自分自身の健康リスクを認識し、適切な生活習慣を心がける動機付けにもなります。

| 要因 | 影響 |

|---|---|

| 年齢 | 年齢が上がるほど死亡率は高くなる。特に80歳以上で急激に上昇。 |

| 性別 | 男性は女性より死亡率が高い傾向。 |

| 生活環境 | 衛生状態や栄養状態が悪い地域では死亡率が高くなる傾向。 |

| 健康状態 | 健康状態が悪い場合は死亡率が高くなる。 |

| 医療の進歩 | 医療技術が進歩している地域では死亡率が低下する傾向。 |

| 食生活 | 食生活の良し悪しは死亡率に影響。 |

| 喫煙・飲酒 | 喫煙や飲酒などの習慣は死亡率に影響。 |

生命保険と死亡率

生命保険とは、人の一生で必ず訪れる死という、いつ起こるか分からない出来事に備えるための仕組みです。万が一、契約者が亡くなった場合、残された家族などに保険金が支払われます。この保険金は、契約時に加入者が選んだ保障額によって決まります。

生命保険会社は、多くの加入者から集めた保険料を大切に運用し、そこから死亡保険金を支払うための資金を確保しています。この保険料を決める上で、死亡率は非常に重要な要素となります。

死亡率とは、ある集団において一定期間内に亡くなる人の割合のことです。生命保険会社は、将来の死亡率を予測し、その予測に基づいて保険料を計算します。この予測に使う死亡率を予定死亡率と言います。予定死亡率は、過去の統計データや社会情勢、医療技術の進歩といった将来の予測などを基にして、緻密に計算されます。例えば、過去のデータから特定の年齢層で死亡率が高い傾向があると分かれば、その年齢層の保険料は高めに設定されることがあります。また、医療技術の進歩により平均寿命が延びると予想されれば、それに合わせて予定死亡率も調整されます。

より正確な予定死亡率を用いることは、適正な保険料を設定するために不可欠です。保険料が過剰に高ければ、加入者は経済的な負担を感じてしまいます。逆に、保険料が低すぎると、保険会社が死亡保険金を支払うための資金を確保できなくなる可能性があります。そのため、予定死亡率を適切に設定することで、加入者と保険会社の双方にとって公平で持続可能な仕組みを維持することができるのです。生命保険は、不確実な未来に対する安心を提供する重要な役割を果たしており、その仕組みを理解することは、自身の人生設計を考える上でも大切なことと言えるでしょう。

| 項目 | 説明 |

|---|---|

| 生命保険 | 人の死という不確かな出来事に備えるための仕組み。契約者が死亡した場合、残された家族などに保険金が支払われる。 |

| 保険金 | 契約者が死亡した場合に支払われるお金。契約時に加入者が選んだ保障額によって決まる。 |

| 保険料 | 加入者が生命保険会社に支払うお金。生命保険会社は集めた保険料を運用し、死亡保険金の支払いに充てる。 |

| 死亡率 | ある集団において一定期間内に亡くなる人の割合。 |

| 予定死亡率 | 生命保険会社が将来の死亡率を予測したもの。保険料の計算に利用される。過去の統計データ、社会情勢、医療技術の進歩などを基に計算される。 |

| 予定死亡率の重要性 | 適正な保険料の設定に不可欠。高すぎると加入者の負担が増え、低すぎると保険会社が保険金を支払えなくなる可能性がある。 |

予定死亡率と実際死亡率

生命保険会社は、保険料を決めるために、将来どれくらいの人が亡くなるのかを予測する必要があります。この予測に使うのが予定死亡率と呼ばれるものです。これは、過去の統計データやこれからの社会状況を考え合わせて、標準的な死亡確率として計算されます。例えば、30歳の男性が一年以内に亡くなる確率はどれくらいか、といった具合です。この計算をもとに、保険料が決められます。

一方、実際死亡率とは、実際にどれくらいの人が亡くなったのかを示す数値です。これは、ある期間に実際に亡くなった人の数を、その期間の初めの人口で割ることで計算されます。当然のことながら、予定死亡率はあくまでも予測なので、実際死亡率とぴったり一致することはまずありません。

医療技術の進歩によって病気が治りやすくなったり、健康に対する意識が高まって生活習慣が改善したりすると、実際死亡率は予定死亡率より低くなることがあります。逆に、新型の感染症が流行したり、自然災害が発生したりすると、実際死亡率が予定死亡率を上回る可能性もあります。

この予定死亡率と実際死亡率の差は、保険会社の経営に大きな影響を与えます。もし実際死亡率が予定死亡率よりもずっと高くなると、保険会社は予想よりも多くの保険金を支払う必要が出てしまい、経営が苦しくなるかもしれません。反対に、実際死亡率が予定死亡率よりずっと低くなると、保険会社は予定よりも多くの利益を得ることになります。

そのため、保険会社は常に最新の情報を集め、予定死亡率を定期的に見直す必要があります。そして、必要に応じて保険料を調整することで、経営の安定を図っています。また、この二つの死亡率の差は、人々の健康状態や寿命の変化を反映しているため、社会全体の健康状態を知るための重要な指標としても役立ちます。

| 項目 | 説明 | 算出方法 | 影響 |

|---|---|---|---|

| 予定死亡率 | 将来の死亡確率の予測値。保険料算定の基礎。 | 過去の統計データや社会状況を基に算出 | 高くなると保険料が上がり、低くなると保険料が下がる |

| 実際死亡率 | ある期間に実際に亡くなった人の割合 | (ある期間の死亡者数) / (期間初めの人口) | 予定死亡率より高ければ保険会社の経営が悪化、低ければ経営が改善 |

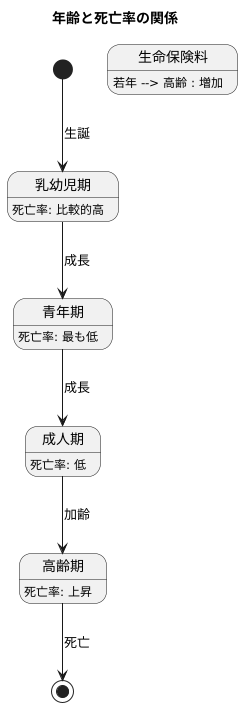

年齢と死亡率

人は誰でもいずれは亡くなりますが、亡くなる時期は人それぞれです。その時期を統計的に見たものが死亡率であり、年齢は死亡率に最も大きく関係する要素です。

生まれたばかりの赤ちゃんは外の世界に適応する必要があるため、乳幼児期は死亡率が比較的高くなっています。生まれて間もない時期を無事に過ごすと、その後は死亡率は大きく下がります。子供から若い成人にかけての時期は、体が丈夫で病気にもかかりにくいため、死亡率は低い状態が続きます。この時期は人生の中で最も死亡率が低い時期と言えるでしょう。

しかし、歳を重ねて高齢期に入ると、再び死亡率は上昇し始めます。これは、加齢によって体の機能が低下し、病気にかかりやすくなることが主な原因です。免疫力も弱まり、感染症などにもかかりやすくなります。体が若い頃のように回復しにくくなることも、死亡率の上昇につながります。

このような年齢と死亡率の関係は、生命保険にも深く関わっています。生命保険の保険料は、加入する年齢によって大きく異なります。若い年齢で加入するほど保険料は安く、高齢になるほど高くなります。これは、若い人ほど死亡する確率が低いため、保険金を支払う可能性が低いと考えられるからです。逆に、高齢者の場合は死亡する確率が高いため、保険料も高くなります。保険会社は、過去の統計データに基づいて死亡率を予測し、保険料を計算しています。つまり、生命保険料は年齢による死亡リスクを反映していると言えるでしょう。生命保険への加入を考える際には、年齢と死亡率の関係を理解しておくことが重要です。

性差と死亡率

人が亡くなる割合、つまり死亡率には、男女の違いが影響しています。統計を見ると、男性は女性よりも死亡率が高いことがわかっています。これは、日々の暮らし方や仕事の内容、体のホルモンのバランスなど、様々な要因が複雑に関係していると考えられています。

例えば、たばこを吸う人の割合やお酒を飲む量は、男性の方が女性よりも高い傾向があります。そのため、生活習慣病になる危険性も高くなると言われています。生活習慣病は、高血圧や糖尿病、脂質異常症など、毎日の生活習慣が深く関わっている病気です。また、仕事による精神的な負担や働き過ぎも、男性の健康に悪い影響を与える可能性があります。これらの要因が積み重なることで、男性の死亡率を高めていると考えられています。

さらに、生まれつきの体質や遺伝的な要素も、死亡率に影響を与えることがあります。特定の病気になりやすい体質は、男女で異なる場合があり、これも死亡率の差に繋がると考えられます。また、危険な仕事に従事する割合も、男性の方が高い傾向があります。建設現場や製造業など、事故のリスクが高い職場で働く男性が多いことも、死亡率に影響を与えている要因の一つです。

命に関わる万一の場合に備える生命保険会社も、この男女差を考慮して保険料を決めています。一般的に、男性は女性よりも保険料が高く設定されています。これは、統計的に見て、男性の方が亡くなる危険性が高いと判断されるからです。このように、死亡率における男女の違いは、生命保険の仕組みを作る上で直接的に影響を与える重要な要素となっています。

| 要因 | 詳細 | 死亡率への影響 |

|---|---|---|

| 生活習慣 | 喫煙率、飲酒量が高い | 生活習慣病リスク増加 |

| 仕事 | 精神的負担、過重労働 | 健康への悪影響 |

| 体質・遺伝 | 特定の病気のかかりやすさ | 死亡率の差に繋がる |

| 危険な職業 | 建設現場、製造業など | 事故リスクが高い |

| 結果 | 男性の死亡率が高い | 生命保険料への影響 |