再保険料とその仕組み

保険について知りたい

先生、「出再保険料」ってよくわからないんですけど、教えてもらえますか?

保険のアドバイザー

そうですね。「出再保険料」とは、保険会社が自分たちが抱えている保険のリスクの一部を、他の保険会社に引き受けてもらうためにお金を払うことだよ。例えるなら、たくさんの家が火災保険に入っていて、もし大火事になったら保険会社は多額のお金を支払わなければいけないよね。その大きなリスクを一人で抱えるのは不安なので、他の保険会社に「少しリスクを分けてもらえませんか?」とお願いするんだ。そのお礼として払うお金が「出再保険料」だよ。

保険について知りたい

なるほど、リスクを分担してもらうためのお金なんですね。でも、どうしてそんなことをするんですか?

保険のアドバイザー

それは、万が一大きな事故や災害が起きたときに、自分たちだけでたくさんの保険金を支払うのが大変だからだよ。リスクを分散することで、保険会社は経営を安定させることができるんだ。だから、お客さんが安心して保険に入れるようにするために「出再保険料」を払ってリスクを分散させているんだよ。

出再保険料とは。

保険会社が契約した保険のリスクを、さらに別の保険会社に引き受けてもらうためにお金を払います。このお金のことを『出再保険料』と言います。これは、最初に保険契約を結んだ会社が、そのリスクの一部を他の保険会社に分散させるために行うものです。

再保険料とは

保険会社は、お客さまから保険料をいただき、事故や災害が起こった際に保険金をお支払いする約束をしています。しかし、大規模な災害や一度にたくさんの事故が起きた場合、支払う保険金が莫大になり、保険会社の経営が危うくなることもあります。このような事態を防ぐために、保険会社は再保険という仕組みを使います。

再保険とは、保険会社が引き受けた保険(元受保険)のリスクの一部を、別の保険会社(再保険会社)に引き渡すことです。簡単に言うと、保険会社にも保険があるようなものです。このとき、リスクを引き受けてもらう対価として、保険会社は再保険会社に再保険料を支払います。

再保険料の額は、元受保険の種類や規模、再保険会社が引き受けるリスクの大きさなどによって決まります。例えば、地震保険のように、一度に大きな損害が発生しやすい保険は、再保険料も高くなる傾向があります。また、再保険会社が引き受けるリスクが大きいほど、再保険料も高くなります。

再保険料を支払うことで、保険会社は大きな損失に備えることができ、経営の安定につながります。仮に、巨大地震が発生し、多くの保険金支払いが発生した場合でも、再保険会社からお金を受け取ることができるので、保険会社の経営への影響を少なくできます。これは、お客さまにとって、安心して保険に加入し続けられるというメリットにつながります。保険会社が倒産してしまうと、いざという時に保険金を受け取ることができなくなるからです。つまり、再保険料は、保険会社が安定した経営を行うために必要な費用であり、ひいてはお客さまにとっての安心にもつながると言えるでしょう。

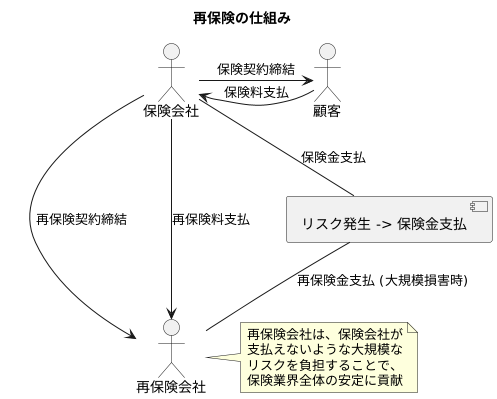

再保険の仕組み

保険会社は、お客様から保険料をいただき、事故や災害などが起きた際に保障をお約束する契約を結びます。これを元受保険と言います。しかし、大規模な災害や、一度にたくさんの事故が起きた場合、保険会社が支払うべき保険金が莫大になってしまう可能性があります。このような事態に備え、保険会社を守る仕組みが再保険です。

再保険とは、保険会社が、引き受けた保険のリスクの一部、あるいは全部を別の保険会社に引き渡すことです。イメージとしては、保険会社が自分自身を守るためにもう一つ保険に入っているようなものです。リスクを引き受ける側の保険会社を再保険会社と呼びます。元受保険会社は、再保険会社に再保険料を支払うことで、大きな損失に備えることができます。

再保険には大きく分けて二つの種類があります。一つは個別再保険です。個別再保険は、特定の契約一つ一つについてリスクを再保険会社に移転する方法です。例えば、非常に高額な財産に対する火災保険など、一つ一つの契約のリスクが高い場合に利用されます。もう一つは包括再保険です。包括再保険は、一定期間、特定の種類の保険契約全体のリスクをまとめて再保険会社に移転する方法です。例えば、自動車保険や住宅火災保険など、多数の契約をまとめて管理するのに適しています。

再保険を活用することで、保険会社は巨大なリスクを分散し、経営の安定を図ることができます。また、再保険会社は世界中に広がる情報網を活用し、災害や事故発生率の予測など、保険会社のリスク管理を支援する役割も担っています。これにより、保険会社はより安心して事業を展開し、私たちに安定した保険サービスを提供することが可能になるのです。

再保険料の算出方法

再保険料とは、保険会社が自社の引き受けた保険リスクの一部を他の保険会社(再保険会社)に移転する際に支払う料金のことです。この料金は、様々な要素を基に複雑な計算を経て決定されます。

まず、元々の保険契約の内容が大きく影響します。例えば、保障の範囲が広いほど、再保険料も高額になります。さらに、保険金支払いの可能性や、その金額の大きさも考慮されます。例えば、火災保険で高層ビルが火災になった場合、多額の保険金支払いが必要となる可能性が高いため、再保険料も高くなるでしょう。

次に、再保険会社が評価するリスクの大きさも重要な要素です。地震保険のように、滅多に起こらないけれど、ひとたび発生すると甚大な被害をもたらす事象の場合、再保険料は高額になる傾向があります。また、過去に大きな損害が発生した地域や、今後発生する可能性が高いと予測される地域についても、再保険料は高めに設定されます。過去の災害データや最新の研究成果などを用いて、将来の災害発生の可能性を予測し、そのリスクに見合った再保険料が算出されます。

再保険会社の経営状態や市場全体の動向も再保険料に影響を与えます。再保険会社が健全な経営状態であれば、安定した再保険の提供が見込めるため、再保険料は比較的安定するでしょう。一方で、市場全体で再保険の需要が高まっている場合は、再保険料も上昇する可能性があります。

再保険料の算出は非常に複雑で、高度な専門知識が必要です。再保険会社は、過去の損害発生データや統計モデルなどを駆使してリスクを評価し、適切な再保険料を算出します。保険会社は、再保険に支払うコストと、リスク軽減によるメリットを慎重に比較検討し、自社にとって最適な再保険契約を締結する必要があります。

| 要素 | 詳細 | 影響 |

|---|---|---|

| 元々の保険契約の内容 | 保障範囲、保険金支払の可能性と金額 | 保障範囲が広く、保険金支払いの可能性や金額が大きいほど、再保険料は高額になる。 |

| 再保険会社が評価するリスクの大きさ | 事象の発生頻度と被害規模、過去の損害発生状況、将来の災害発生予測 | 滅多に起こらないが甚大な被害をもたらす事象、過去に大きな損害が発生した地域、将来の災害発生可能性が高い地域ほど、再保険料は高額になる。 |

| 再保険会社の経営状態 | 健全な経営状態か否か | 健全な経営状態であれば再保険料は安定する。 |

| 市場全体の動向 | 再保険の需要 | 再保険の需要が高まれば再保険料は上昇する可能性がある。 |

再保険の種類

保険会社が引き受けた保険リスクの一部を、別の保険会社(再保険会社)に転嫁することを再保険と言います。この再保険には、大きく分けて二つの種類があります。一つは比例再保険、もう一つは非比例再保険です。

比例再保険は、文字通り、元受保険会社と再保険会社が保険料の受け取りと保険金の支払いを一定の割合で分担する仕組みです。例えば、ある保険会社が火災保険を契約した場合、保険料収入の80%を受け取り、保険金支払いの際も80%を負担します。残りの20%は再保険会社が引き受け、保険料の20%を受け取り、支払いの際も20%を負担します。このように、あらかじめ定められた割合でリスクと利益を分担するのが、比例再保険の大きな特徴です。この方式は、比較的リスクの予測が容易な場合に適しています。

一方、非比例再保険は、損害額が一定額を超えた場合に、その超過分を再保険会社が負担する仕組みです。この一定額を「優先保有額」と呼びます。例えば、台風などによる大規模な災害で、損害額が1億円を超えた場合、超過分を再保険会社が支払います。元受保険会社は、優先保有額までを負担することで、巨額の損害発生リスクを抑えることができます。非比例再保険は、予測が困難な大規模災害などに備えるために有効な手段です。

このように、再保険には様々な種類があり、どの種類の再保険を選択するかは、元受保険会社がどのようなリスクに備えたいか、経営状況はどうかなどによって慎重に検討されます。再保険は、保険業界全体の安定性を支える重要な仕組みと言えるでしょう。

| 項目 | 比例再保険 | 非比例再保険 |

|---|---|---|

| 定義 | 元受保険会社と再保険会社が保険料の受け取りと保険金の支払いを一定の割合で分担する。 | 損害額が一定額(優先保有額)を超えた場合、その超過分を再保険会社が負担する。 |

| 例 | 保険料・保険金支払いを80%:20%で分担 | 損害額が1億円を超えた場合、超過分を再保険会社が支払う |

| 特徴 | リスクと利益をあらかじめ定められた割合で分担 | 元受保険会社は優先保有額までを負担することで巨額損害発生リスクを抑える |

| 適用 | 比較的リスクの予測が容易な場合 | 予測が困難な大規模災害など |

再保険の役割

保険会社は、私たちの暮らしを守る上で大切な役割を担っています。家や車、健康など、様々なリスクから私たちを守ってくれる存在です。しかし、保険会社自身も、巨大な災害や多数の事故といったリスクに備える必要があります。そこで登場するのが『再保険』です。再保険とは、保険会社が自社の引き受けたリスクの一部を、他の保険会社に分散させる仕組みです。まるで、保険会社のための保険のようなものです。

再保険には、保険会社の経営を安定させるという重要な役割があります。仮に、一つの地域で大規模な地震が発生し、多くの建物が損害を受けた場合、その地域の保険会社は莫大な保険金を支払う必要に迫られます。もし再保険がなければ、その保険会社は経営が悪化し、保険金を支払えなくなる可能性も出てきます。しかし、再保険によってリスクを分散していれば、一つの会社が抱える負担を軽減することができ、安定した経営を続けることができます。これは、私たちが安心して保険に加入し続けられることにも繋がります。

また、再保険は新しい保険商品の開発を後押しする効果も期待できます。例えば、今までにない新しいタイプの保険を販売する場合、そのリスクを正確に見積もることは難しいでしょう。再保険があれば、リスクの一部を他の会社と分担することができるので、新しい商品開発に挑戦しやすくなります。

さらに、再保険は保険市場全体を安定させる役割も担っています。大規模な災害が発生した際に、再保険によってリスクが分散されていれば、保険業界全体への影響を小さく抑えることができます。これにより、被災者は確実に保険金を受け取ることができ、生活の再建に安心して取り組むことができます。再保険は、私たちの暮らしを支える保険制度を将来にわたって維持していくために、なくてはならない仕組みと言えるでしょう。

まとめ

保険会社は、私たちが日々安心して暮らせるよう、様々なリスクから守る役割を担っています。しかし、大規模な災害や多数の事故が発生した場合、保険会社が支払う保険金も莫大になり、経営の安定性が揺らぐ可能性があります。そのような事態を防ぎ、保険会社が安定して保険サービスを提供し続けられるようにするための仕組みが、再保険です。再保険とは、保険会社が自社の引き受けた保険リスクの一部を、別の保険会社である再保険会社にさらに保険をかけることを指します。この時に、保険会社が再保険会社に支払う費用が再保険料です。

再保険料は、保険会社にとって重要な経営コストの一つです。再保険料が高額になればなるほど、保険会社の利益は圧迫されます。しかし、再保険料を支払うことで、大規模な損失発生時に備えることができ、経営の安定性を確保できるのです。再保険料の額は、様々な要因によって決定されます。例えば、保険の種類、保険金額、過去の損害発生状況、再保険会社の財務状況などが考慮されます。複雑な計算に基づいて算出されるため、専門的な知識が必要です。

再保険には、様々な種類があります。リスクの一部を再保険会社に譲渡する比例再保険や、一定額を超える損害のみを再保険会社が負担する非比例再保険など、保険会社は自社のリスク状況や経営戦略に合わせて最適な再保険契約を選択しなければなりません。

再保険は、保険会社が安心して事業を継続するために不可欠な仕組みです。これは、保険会社が顧客に対して安定的に保険金を支払えるように支えていることを意味します。つまり、再保険は、保険業界全体ひいては社会全体の安定に貢献する重要な役割を担っていると言えるでしょう。私たちが普段何気なく利用している保険サービスの裏側では、このような再保険の仕組みがしっかりと機能し、私たちの生活を守っているのです。