損害率:保険会社の経営状態を知る指標

保険について知りたい

先生、「損害率」ってよく聞くけど、何のことかよく分かりません。簡単に教えてもらえますか?

保険のアドバイザー

そうだね。簡単に言うと、保険会社が受け取ったお金に対して、実際に保険金として支払ったお金の割合だよ。例えば、保険料として100万円集めて、保険金として70万円支払ったとすると、損害率は70%になるんだ。

保険について知りたい

なるほど。じゃあ、損害率が高いほど、保険会社は大変ってことですね?

保険のアドバイザー

その通り!損害率が高いと、保険会社は集めたお金の多くを保険金として支払う必要があるので、経営が厳しくなる可能性があるんだ。だから、保険会社は損害率を適切に管理することがとても重要なんだよ。

損害率とは。

保険用語の『損害率』について説明します。損害率とは、損害保険会社が受け取った保険料のうち、実際に保険金として支払った金額の割合のことです。計算方法は、支払った保険金の額を受け取った保険料の額で割ります。保険金や保険料の計算方法によって、算出される損害率は変わってきますが、一般的には、支払った保険金と、その保険に関する調査費用を合わせた金額を、受け取った保険料で割って計算します。この損害率は、保険会社の経営状態を分析したり、保険料の金額を決める際に利用されます。

損害率とは

損害率とは、保険会社さんが集めたお金に対して、実際にどれくらいのお金をお客さんに支払ったのかを示す割合のことです。集めたお金を保険料収入、支払ったお金を保険金支出と言いますが、損害率は、この保険料収入に対する保険金支出の割合で計算されます。これは、保険会社さんの経営状態を知る上でとても大切な情報です。

この割合を見ることで、保険会社さんがどれくらいのリスクを負っているのか、そして保険料の設定が適切なのかどうかを判断することができます。もし損害率が高い場合、それは保険金として支払うお金が多く、会社の儲けが少ないことを意味します。例えば、損害率が90%だとすると、集めた保険料100円に対して90円を保険金として支払っている計算になり、残りの10円だけで会社の経費などをまかなわなければなりません。

反対に、損害率が低い場合は、保険金の支払いが少なく、会社の儲けが多いことを意味します。しかし、損害率が低いからといって、必ずしも良いとは言えません。保険料の設定が高すぎる可能性もあり、お客さんがその保険会社を選んでくれなくなるかもしれないからです。

損害率の計算方法は、少し複雑です。単純に保険料収入全体に対して保険金支出を計算するのではなく、まず保険料収入から事業費(会社を運営するためのお金)や再保険料(保険会社さんがさらに別の保険会社さんに保険をかけるお金)などを差し引いた金額を計算します。これを純保険料収入と言います。そして、支払った保険金と、事故が起きた時の調査費用などを合わせた金額を、この純保険料収入で割ることで損害率を算出します。例えば、純保険料収入が100億円、支払保険金と調査費用の合計が80億円だった場合、損害率は80%になります。このように、損害率は他の情報と合わせて、総合的に見ていくことが大切です。

| 用語 | 説明 |

|---|---|

| 損害率 | 保険会社が集めたお金(保険料収入)に対して、実際に顧客に支払ったお金(保険金支出)の割合。保険会社の経営状態を判断する重要な指標。 |

| 保険料収入 | 保険会社が集めたお金。 |

| 保険金支出 | 保険会社が顧客に支払ったお金。 |

| 純保険料収入 | 保険料収入から事業費や再保険料などを差し引いた金額。 |

| 事業費 | 会社を運営するためのお金。 |

| 再保険料 | 保険会社がさらに別の保険会社に保険をかけるお金。 |

| 損害率の計算式 | (支払保険金 + 調査費用) / 純保険料収入 * 100% |

| 損害率が高い場合 | 保険金の支払いが多く、会社の儲けが少ない。保険料の設定が高すぎる可能性がある。 |

| 損害率が低い場合 | 保険金の支払いが少なく、会社の儲けが多い。しかし、保険料の設定が適切でない可能性もある。 |

損害率の計算方法

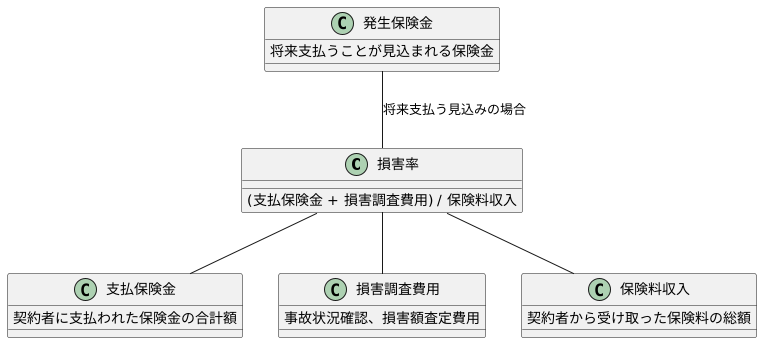

損害率とは、集めた保険料のうち、どれだけの割合が保険金の支払いや調査費用に使われたかを示す数値です。この数値を理解することで、保険会社の経営状態や保険商品の採算性などを把握できます。損害率の計算方法は、一般的に次の式を用います。(支払保険金+損害調査費用) ÷ 保険料収入

まず、支払保険金とは、実際に契約者に支払われた保険金の合計額です。事故や病気など、保険事故が発生した際に、保険会社が契約者に支払うお金です。次に、損害調査費用とは、保険金の支払いを行う際に必要となる調査にかかった費用です。事故の状況確認や損害額の査定などにかかる費用が含まれます。最後に、保険料収入とは、保険会社が契約者から受け取った保険料の総額です。これらの3つの要素を上記の式に当てはめることで、損害率を算出できます。

ただし、損害率の計算方法は、保険会社や計算の目的によって多少異なる場合があります。例えば、再保険に加入している場合、再保険会社に支払う再保険料を考慮する場合もあります。また、実際に支払われた保険金ではなく、発生した保険金をもとに計算する場合もあります。発生保険金とは、事故が発生した時点で、将来支払うことが見込まれる保険金の金額のことです。このように、計算式に含まれる要素は、状況によって変化することがあります。そのため、損害率を分析する際には、どの要素を含めて計算しているかを正しく理解することが重要です。

さらに、損害率は、特定の期間における数値で表されることが一般的です。例えば、一年間の損害率や四半期ごとの損害率などを算出することで、時間の経過とともに損害率がどのように変化しているかを把握できます。この経年変化を分析することで、将来の損害率を予測し、経営戦略に役立てることができます。

損害率の利用方法

損害率とは、集めた保険料のうち、実際に保険金として支払われた金額の割合を示す数値です。この数値は、保険会社の経営状態を分析する上で非常に重要な指標となります。

まず、保険会社自身にとって、損害率は会社の収益性を測る重要な物差しです。保険会社は、顧客から集めた保険料を運用して利益を得ています。しかし、同時に事故や災害が発生した場合には、保険金として支払う義務があります。損害率が高いということは、集めた保険料に比べて保険金の支払いが多く、利益が圧迫されていることを意味します。損害率が高い状態が続けば、会社の経営は苦しくなるため、保険会社は損害率を常に注視し、適切な範囲内に収まるよう管理する必要があります。具体的には、保険料の調整や、リスクの高い契約への対策などを講じることで、損害率の改善を図ります。

また、損害率は、将来の保険料を決める際にも重要な役割を果たします。過去の損害率の推移や、予想される将来の事故発生率などを考慮し、適切な保険料を設定することで、将来の保険金支払いに備えるとともに、安定した経営を維持することが可能になります。保険料の設定は、顧客の負担と会社の収益のバランスを取る必要があるため、慎重な分析に基づいて行われなければなりません。

さらに、損害率は、保険会社に投資する投資家にとっても重要な情報です。投資家は、損害率を見ることで、保険会社の経営の安定性や将来の収益性を判断することができます。損害率が安定している会社は、堅実な経営を行っていると考えられ、投資対象として魅力的です。逆に、損害率が大きく変動する会社は、経営が不安定であると判断され、投資家は投資を控える可能性があります。このように、損害率は、保険会社だけでなく、投資家にとっても重要な判断材料となっています。

| 視点 | 損害率の意味 | 損害率への対応 |

|---|---|---|

| 保険会社 |

|

|

| 保険料設定 |

|

|

| 投資家 |

|

– |

適正な損害率

損害率とは、集めた保険料のうち、実際に保険金として支払われた金額の割合のことです。この割合は、保険会社が健全な経営を行う上で重要な指標となります。損害率が適切な水準に保たれているかによって、保険会社の収益性や保険料の設定に大きな影響が出るからです。

適切な損害率は、保険の種類や保険会社の経営状況などによって大きく変わります。例えば、火災保険や自動車保険といった損害保険では、一般的に7割から8割程度が適正な範囲と言われています。しかし、生命保険のように保険期間が長期にわたる場合は、損害率の変動幅が大きくなるため、一概に適切な水準を定めることは難しいです。

損害率が低いほど、保険会社の収益性は向上します。これは、集めた保険料のうち、実際に支払う保険金が少ないことを意味するためです。しかし、損害率が低すぎると、顧客にとって保険料が高すぎるという問題が生じる可能性があります。保険料が高すぎると、顧客は保険に加入しにくくなり、保険会社の事業の縮小につながる可能性もあるでしょう。

逆に、損害率が高すぎると、保険会社の経営を圧迫することになります。集めた保険料の大部分が保険金の支払いに充てられ、事業運営に必要な費用を捻出することが難しくなるからです。

適切な損害率は、それぞれの保険会社の事業規模や経営戦略、提供する保険の種類、再保険の利用状況、顧客層などによっても異なってきます。大規模な保険会社と小規模な保険会社では、経営基盤が異なるため、同じ損害率でも経営への影響は大きく異なるでしょう。また、若年層向けの保険と高齢層向けの保険では、発生する事故や病気のリスクが異なるため、当然損害率も異なってきます。

そのため、他社の損害率や過去の損害率の推移、会社の経営目標などを総合的に見て判断する必要があります。さらに、損害率は社会情勢や経済状況など様々な要因によって変動するため、定期的に見直しを行い、必要に応じて調整していくことが、保険会社にとって非常に重要です。

| 損害率 | 内容 | 影響 |

|---|---|---|

| 定義 | 集めた保険料のうち、実際に保険金として支払われた金額の割合 | 保険会社経営の重要な指標 |

| 適切な損害率 | 保険の種類や保険会社の経営状況などによって大きく変わる 例:損害保険(火災保険、自動車保険)70~80% 生命保険:長期のため一概に適切な水準を定めるのは難しい |

保険会社の収益性や保険料の設定に大きな影響 |

| 損害率が低い場合 | 保険会社の収益性は向上 顧客にとって保険料が高すぎる可能性 |

顧客の減少、事業縮小の可能性 |

| 損害率が高い場合 | 保険会社の経営を圧迫 事業運営に必要な費用を捻出することが難しい |

経営悪化 |

| 適切な損害率の判断 |

|

定期的な見直しと調整が必要 |

まとめ

保険会社の良し悪しを見極める上で、損害率は欠かせない情報です。これは、集めた保険料のうち、実際にどれだけの金額を保険金として支払っているかを示す割合です。この割合を見ることで、保険会社がどれだけの危険を背負っているのか、そして保険料の設定が妥当なのかどうかを判断する材料になります。

損害率の計算方法は、支払った保険金と、事故の調査にかかった費用を足し合わせ、それを集めた保険料で割ることで求められます。保険会社は、この損害率を会社の経営状態を分析したり、適切な保険料を決めるために利用しています。また、お金を出す側も、保険会社の状態を分析する際に、この損害率を参考にします。

ちょうど良い損害率は、保険の種類や会社の経営状態によって変わってきます。例えば、火災保険や自動車保険といった損害保険を扱う会社では、一般的に7割から8割程度が適切な範囲だと考えられています。会社の規模が大きく、たくさんの契約者を抱えている会社ほど、大きな災害や事故が起きても対応できるだけの資金力があるため、比較的高い損害率でも安定した経営が可能です。

損害率は、保険会社だけでなく、保険に入る人と、お金を出す人にとっても大切な情報です。保険を選ぶ時や、投資先を決める時に、損害率を参考にすると良いでしょう。ただし、損害率だけで判断するのではなく、他の情報も合わせて総合的に考えることが重要です。例えば、保険会社の規模や経営の安定性、顧客へのサービス内容なども考慮に入れる必要があります。また、過去数年間の損害率の推移を見ることで、会社の経営状態の変化を把握することも可能です。

損害率は、いわば保険会社の健康診断の数値のようなものです。単独の数値だけで健康状態を完全に判断できないように、損害率も他の情報と合わせて総合的に判断することで、より正確な会社の状況を理解することができます。

| 項目 | 内容 |

|---|---|

| 損害率の定義 | 集めた保険料のうち、実際に保険金として支払っている割合 |

| 損害率の計算方法 | (支払保険金+事故調査費用)÷ 集めた保険料 |

| 損害率の利用者 | 保険会社(経営分析、保険料設定)、保険加入者・投資家(会社分析) |

| 適切な損害率の目安 | 損害保険会社:7割~8割程度(会社規模、契約者数などによる) |

| 損害率の活用方法 | 保険会社選び、投資判断の指標(ただし、他の情報と合わせて総合的に判断) 過去数年間の推移を確認することで経営状態の変化を把握 |