一時払終身保険:一生涯の安心を一度で

保険について知りたい

先生、『一時払終身保険』って、一度お金を払えばずっと保障される保険ですよね?でも、種類があるって聞いたんですけど、どんな種類があるんですか?

保険のアドバイザー

そうだね、一度の支払いで一生涯の保障が得られる保険だよ。種類としては、大きく分けて二つある。一つは、契約した時点ですぐに支払ったお金よりも多い保障が受けられるタイプ。もう一つは、契約時は支払ったお金と同じだけの保障で、後から保障額が増えていくタイプだよ。

保険について知りたい

なるほど。ということは、最初から保障額が多いタイプだと、健康診断とかが必要なんですよね?

保険のアドバイザー

その通り!最初から大きな保障を受けられる分、保険会社としてはリスクが高いからね。だから、健康状態の確認が必要になることが多いんだ。もう一方のタイプは、最初から大きな保障ではないので、健康診断は必要ないか、簡単なものだけで済む場合が多いんだよ。

一時払終身保険とは。

生命保険の一種である『一時払い終身保険』について説明します。この保険は、契約時に一度だけ保険料を支払えば、その後は一生涯にわたって死亡保障を受けることができます。被保険者が亡くなった際に、保険金は一括で、あるいは年金のように分割して受け取ることができます。一時払い終身保険には二つの種類があります。一つは、契約した時点での保障額が支払った保険料よりも多いタイプです。もう一つは、契約した時点での保障額と支払った保険料が同じタイプです。前者の場合、契約当初から受け取れる保障額が支払う保険料よりも多いため、健康状態に関する告知や医師の診察が必要になることが多いです。後者の場合、保障額と保険料が同じなので、健康状態の告知は不要か、簡単なもので済むことが多いです。ただし、後者の場合でも、一定の期間が過ぎれば、支払った保険料よりも多い死亡保険金を受け取ることができるようになります。

保障の種類

一時払い終身保険は、契約時に一度だけ保険料を支払うことで、生涯にわたる死亡保障を得られる保険です。つまり、保険料の支払いを一度済ませれば、その後は保険料の心配をすることなく、安心して暮らすことができます。

この保険の魅力は、何と言っても保険料の一時払いにあります。将来の収入に不安がある方や、まとまった資金を有効に活用したいと考えている方にとって、この仕組みは大きなメリットとなります。一度に支払う金額は高額になりますが、分割で支払う場合に比べて総額は少なくなる傾向があり、長期的に見るとお得になる可能性があります。また、保険料の支払いが完了しているため、支払いが滞る心配がないことも大きな安心材料です。

一時払い終身保険は、死亡保障以外にも、相続対策としても有効です。被保険者が亡くなった場合、受取人は死亡保険金を受け取ることができます。この保険金を相続財産の一部として活用することで、相続税の負担を軽減できる可能性があります。また、受取人を指定することで、遺産分割の手間を省き、スムーズな相続を実現することも可能です。

さらに、一時払い終身保険には、解約返戻金制度もあります。これは、契約者が一定期間経過後に保険を解約した場合、払い込んだ保険料の一部が返戻されるというものです。急な出費が必要になった場合でも、この制度を利用することで、資金を確保することができます。ただし、解約時期によっては元本割れとなる可能性もあるため、注意が必要です。

このように、一時払い終身保険は、様々なメリットを持つ魅力的な保険商品です。ただし、保険にはそれぞれ特徴があるため、自身の状況やニーズに合わせて慎重に検討することが大切です。専門家への相談も有効な手段ですので、よく考えてから加入を決めましょう。

| 項目 | 内容 |

|---|---|

| 保険料 | 契約時一時払い |

| 保障期間 | 生涯 |

| メリット |

|

| 注意点 | 一時払いの金額は高額、解約時期によっては元本割れのリスクあり |

| その他 | ニーズに合わせて慎重に検討、専門家への相談も有効 |

保険金の種類

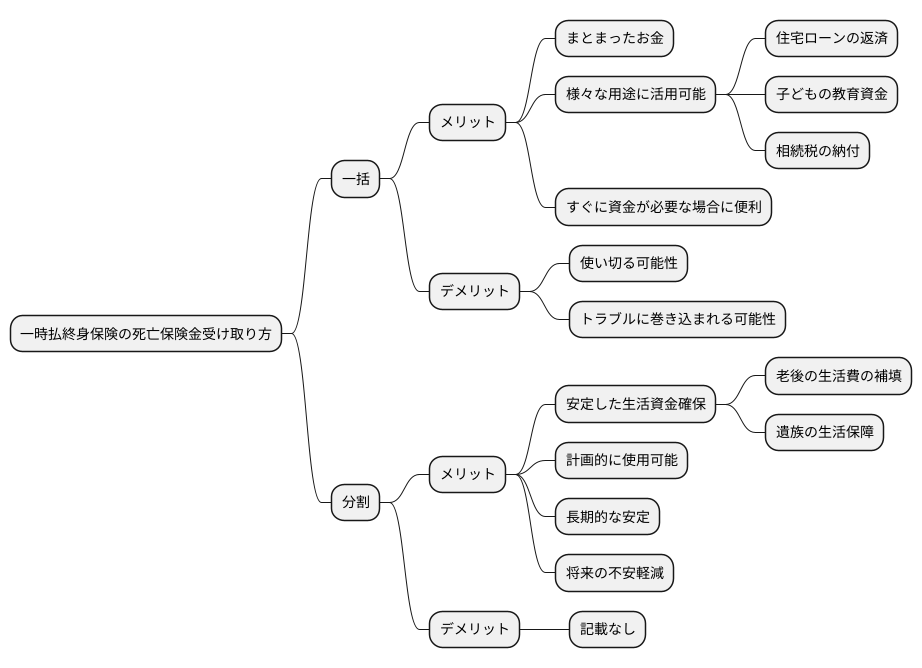

保険金には大きく分けて、死亡した場合に受け取れる死亡保険金と、生きている間に病気や怪我で所定の状態になった場合に受け取れる生存保険金があります。今回の記事では、一時払終身保険の死亡保険金の受け取り方について詳しく説明します。

一時払終身保険は、一度に保険料を支払うことで、被保険者が亡くなった際に死亡保険金が受取人に支払われるものです。この死亡保険金の受け取り方には、主に二つの方法があります。一つは、保険金全額を一括で受け取る方法です。もう一つは、年金のように定期的に分割して受け取る方法です。

一括で受け取る方法は、まとまったお金が一度に手に入るため、様々な用途に活用できます。例えば、住宅ローンの返済や、お子さんの教育資金、あるいは相続税の納付などに充てることができます。また、すぐにまとまった資金が必要な場合にも便利です。ただし、一度に大きな金額を受け取ると、計画的に使わないとすぐに使い切ってしまったり、思わぬトラブルに巻き込まれる可能性もあるため注意が必要です。

分割して受け取る方法は、年金のように毎月あるいは毎年など、定期的に保険金を受け取ることができます。この方法は、安定した生活資金を確保したい場合に適しています。例えば、老後の生活費の補填や、遺族の生活保障などに利用できます。分割して受け取ることで、計画的に資金を使うことができ、長期間にわたって安定した生活を送るための支えとなります。将来の不安を軽減し、安心して暮らしていくために役立ちます。

どちらの受け取り方法が適しているかは、受取人それぞれの状況や将来の計画によって異なります。例えば、すぐにまとまった資金が必要な場合は一括受け取り、安定した収入源を確保したい場合は分割受け取りといったように、ご自身の状況や目的に合わせて最適な方法を選ぶことが大切です。保険会社の担当者などに相談することで、より適切な選択をすることができるでしょう。

保険料と保障の関係

生命保険の中でも、一時払い終身保険は、一度に保険料を支払うことで、一生涯の保障を得られるという特徴があります。この保険には、大きく分けて二つの種類があり、保険料と保障のバランスがそれぞれ異なります。

一つ目の種類は、契約した時点から、受け取れる死亡保険金が支払った保険料よりも多いというものです。つまり、加入直後から大きな保障を得られることがメリットです。例えば、大きな負債を抱えている場合や、残された家族に十分な生活資金を残したい場合など、万が一の際に備えて、より手厚い保障を希望する人に向いています。ただし、保障が手厚い分、支払う保険料も高額になる傾向があります。

二つ目の種類は、契約した時点での死亡保険金が、支払った保険料と同額となるものです。一見すると、保障が低いように感じるかもしれませんが、保険料を抑えることができるという大きなメリットがあります。そのため、健康状態に不安があり、保険料の負担を軽くしたい人や、まずは保険に加入することから始めたいと考えている人に向いています。

どちらの種類も、契約から一定期間が経過すると、死亡保険金が支払った保険料を上回るように設計されていることが一般的です。そのため、長期的な視点で見ると、時間の経過とともに保障が充実していくという利点があります。加入する際には、ご自身の経済状況や家族構成、将来設計などを考慮し、どちらの種類が適しているかを慎重に検討することが大切です。保険会社の担当者などに相談し、それぞれのメリット・デメリットを理解した上で、自分に合った保障内容を選ぶようにしましょう。

| 種類 | メリット | デメリット | 向いている人 |

|---|---|---|---|

| タイプ1 (初期から高保障) |

加入直後から大きな保障を得られる | 保険料が高額 |

|

| タイプ2 (初期は保険料と同額保障) |

保険料を抑えることができる | 初期保障は保険料と同額 |

|

※ どちらのタイプも、契約から一定期間が経過すると、死亡保険金が支払った保険料を上回るように設計されていることが一般的です。

加入時の審査

生命保険や医療保険といった保障に加入する際には、審査が必要となる場合があります。この審査は、保険会社が加入希望者の健康状態や生活習慣などを確認し、保険金支払いのリスクを評価するために行われます。審査の内容は保険の種類や保障内容によって異なりますが、大きく分けて二つの種類があります。

一つ目は、契約当初の保障額が支払う保険料を上回るタイプの保険です。死亡時に大きな保障が受け取れる終身保険や、入院費用などを保障する医療保険などがこれに該当します。このような保険では、加入時に詳しい健康状態の告知を求められることが一般的です。過去の病歴や現在の健康状態、喫煙習慣や飲酒量など、様々な項目について質問票に回答する必要があります。場合によっては、医師の診察や健康診断の結果の提出を求められることもあります。これは、高額な保障を提供するため、保険会社がより慎重にリスクを評価する必要があるからです。告知の内容が事実と異なっていた場合、保険金が支払われない可能性もあるため、正確な情報を伝えることが重要です。

二つ目は、契約当初の保障額が支払う保険料と同額であるタイプの保険です。満期時に支払った保険料と同額のお金が戻ってくるタイプの貯蓄型の保険などが該当します。このような保険の場合、健康状態に関する告知は不要、もしくは簡易的な告知で済む場合が多いです。これは、保障額が保険料と同額であるため、保険会社のリスクが低いためです。そのため、健康状態に不安がある方でも加入しやすいという利点があります。

このように、保険への加入審査は保険の種類によって大きく異なります。加入を検討する際は、保障内容だけでなく、必要な審査についても事前に確認しておくことが大切です。保険会社の担当者や代理店に相談することで、自分に合った保険を選ぶことができます。

| 審査の種類 | 保障額と保険料の関係 | 保険の種類 | 告知内容 | 健康状態に不安がある場合 |

|---|---|---|---|---|

| 厳格な審査 | 保障額 > 保険料 | 終身保険、医療保険など | 詳細な健康状態の告知(病歴、喫煙・飲酒、医師の診察・健康診断結果など) | 加入が難しい場合あり |

| 簡易な審査 | 保障額 = 保険料 | 貯蓄型保険など | 告知不要、または簡易的な告知 | 加入しやすい |

将来設計と保険

人生の将来設計を考える上で、保険は重要な役割を担います。特に、一時払終身保険は、老後の生活資金準備や遺産相続といった様々な場面で役立ちます。一時払終身保険とは、文字通り一度で保険料を全額支払う終身保険です。まとまった資金がある場合に加入でき、その後は保険料の支払いを気にすることなく保障を得られるというメリットがあります。

老後の生活に備えたいと考えている方にとって、一時払終身保険は有効な手段の一つと言えるでしょう。退職後の生活費や医療費など、将来必要となる資金を確保するために役立ちます。また、保険金は受取人自身で自由に使うことができるため、趣味や旅行など、人生を豊かにするための費用として活用することも可能です。

さらに、一時払終身保険は、大切な家族への遺産相続対策としても有効です。加入時に受取人を指定することで、亡くなった際に確実に保険金を遺すことが可能です。相続手続きも比較的簡単で、遺産分割協議の対象外となる場合もあるため、残された家族の負担を軽減することに繋がります。

一時払終身保険は、一度にまとまったお金が必要となるため、誰にでも適しているとは限りません。しかし、余裕資金がある方にとっては、将来の備えとして、あるいは家族への思いを伝える手段として、検討する価値のある保険と言えるでしょう。保険金や解約返戻金には税金がかかる場合があるので、事前に確認しておくことが大切です。また、加入前に複数の保険会社の商品を比較検討し、自身の状況に合った保険を選ぶようにしましょう。

| メリット | 活用場面 | 注意点 |

|---|---|---|

| 一度の支払いで保障を得られる | 老後の生活資金準備(生活費、医療費、趣味、旅行など) | まとまった資金が必要 |

| 保険料の支払いを気にする必要がない | 遺産相続対策(受取人への確実な保険金、相続手続きの簡素化) | 保険金、解約返戻金に税金がかかる場合がある |

| 保険金は受取人が自由に使える | 複数の保険会社の商品を比較検討する必要がある |