火災保険:知っておくべき基礎知識

保険について知りたい

先生、火災保険って火事の損害だけを保障してくれるものなんですか?

保険のアドバイザー

いい質問だね。昔は火事による損害だけを保障するのが中心だったんだけど、今は変わってきているんだ。落雷や台風による損害も保障してくれるものもあるんだよ。

保険について知りたい

そうなんですか!じゃあ、火事以外のどんなものが保障されるんですか?

保険のアドバイザー

例えば、台風で屋根が壊れた、落雷で家電製品が壊れた、といった場合も保障されることがあるよ。契約内容によって保障範囲は変わるから、よく確認することが大切だよ。

火災保険とは。

『火災保険』という言葉について説明します。火災保険とは、火事によって起こった損害を補償してくれる保険です。昔は、火事の危険だけを補償するのが普通でした。しかし、最近は補償の範囲が広がり、色々な危険をまとめて補償する保険も増えました。そのため、雷や台風による損害も補償してくれるものもあります。

火災保険とは

火災保険とは、火災などによる住宅や家財の損害を金銭的に保障する制度です。家屋を建てたり、住宅資金の融資を受けたりする際に加入することが求められることが多く、私たちの暮らしに欠かせない身近な保険です。火災が発生すると、思いもよらないほどの大きな出費が発生することがあります。火災保険に加入することで、このような予期せぬ出来事から家計を守ることができます。もしもの時に備え、火災保険の仕組みをきちんと理解しておくことが大切です。

火災保険は、火事による損害だけを保障するものではありません。保険会社や契約内容によっては、落雷や台風、ひょう、雪災、爆発、水害、盗難など、様々な災害や事故による損害を補償する商品もあります。ご自身の状況や希望に合った保障内容を選ぶことが重要です。例えば、水害の危険性が高い地域に住んでいる場合は、水災補償を付帯することを検討すると良いでしょう。また、近隣で空き巣被害が多発している場合は、盗難による損害を補償する特約を付帯することも有効です。

保険料は、建物の構造(例えば、木造か鉄筋コンクリート造か)や所在地(例えば、都市部か地方か)、延床面積、補償の範囲などによって変わります。複数の保険会社を比較検討し、ご自身に最適なプランを選ぶことが大切です。インターネットで簡単に保険料を比較できるサービスもありますので、活用してみると良いでしょう。また、保険相談窓口などで専門家に相談することもおすすめです。

火災保険は、安心して暮らすために必要なものです。いざという時に慌てないためにも、普段から火災保険についてよく理解しておくことをお勧めします。契約内容をしっかり確認し、分からないことがあれば保険会社に問い合わせるなど、積極的に情報を集めましょう。火災保険は、私たちの暮らしを守る大切な備えです。

| 項目 | 内容 |

|---|---|

| 火災保険とは | 火災などによる住宅や家財の損害を金銭的に保障する制度。 |

| 保障範囲 | 火災だけでなく、落雷、台風、ひょう、雪災、爆発、水害、盗難など、様々な災害や事故による損害を補償する商品も。 |

| 保障内容の選択 | 状況や希望に合った保障内容を選ぶことが重要。水害の危険性が高い地域では水災補償、空き巣被害が多い地域では盗難補償の特約などを検討。 |

| 保険料 | 建物の構造、所在地、延床面積、補償の範囲などによって変わる。複数の保険会社を比較検討し、最適なプランを選ぶことが大切。 |

| 保険料の比較方法 | インターネットの比較サービスや保険相談窓口などを活用。 |

| その他 | 契約内容をしっかり確認し、分からないことは保険会社に問い合わせる。 |

補償される範囲

火災保険で補償される範囲は、主に建物と家財の二つに分けられます。建物とは、住まいそのものや、車庫や物置といった付属の建物を指します。家財とは、家具や家電製品、衣類、書籍など、住まいの中にある生活用品全てを指します。火災保険は、火事だけでなく、風害、水害、落雷、爆発、盗難など、様々な災害による損害を補償するものもあります。契約内容によって補償の範囲が変わるため、保険証券をよく確認することが大切です。

例えば、水害を補償する特約を付けていれば、台風や大雨による浸水被害も補償の対象になります。また、盗難による損害を補償する特約もあります。自分の住まいの場所や周りの環境などを考え、必要な補償範囲を選ぶことが大切です。海の近くや川の近くに住んでいる方は、水害の補償を厚くする必要があるかもしれません。また、集合住宅の高層階に住んでいる方は、落雷による被害を受ける可能性が高いため、落雷への備えをしっかりしておく必要があります。

補償範囲は、保険料にも影響します。補償の範囲が広ければ保険料は高くなりますが、いざという時の備えはより充実します。必要な補償内容と毎月の支払額のバランスを見て、最適な補償範囲を選びましょう。例えば、持ち家ではなく賃貸住宅に住んでいる方は、建物の補償は不要で、家財だけの補償で十分な場合もあります。

保険会社によっては、地震による損害を補償する地震保険も提供しています。地震保険は火災保険とは別の保険契約になりますが、地震が多い日本では加入を検討する価値があります。地震保険に加入するかどうかを含めて考え、総合的な備えを行いましょう。地震保険は、火災保険とセットで加入することが一般的です。地震保険単独での加入はできませんので、注意が必要です。火災保険と地震保険を合わせて加入することで、地震や火災などの様々な災害から、大切な住まいと家財を守ることができます。

| 項目 | 内容 | 補足 |

|---|---|---|

| 建物 | 住居本体、車庫、物置などの付属建造物 | 持ち家の場合に必要 |

| 家財 | 家具、家電、衣類、書籍などの生活用品 | 賃貸でも必要 |

| 水害 | 台風、大雨による浸水被害 | 特約、地域によって検討 |

| 盗難 | 盗難による損害 | 特約 |

| 落雷 | 落雷による被害 | 高層階は特に注意 |

| 風害 | 風害による被害 | |

| 爆発 | 爆発による被害 | |

| 地震 | 地震による損害 | 地震保険(火災保険とセット) |

保険料の決め方

火災保険の掛け金は、建物の特徴や場所、契約内容など、様々な要素を掛け合わせて計算されます。掛け金を左右する要素を詳しく見ていきましょう。まず、建物の構造は重要な要素です。木造の建物は火が燃え広がりやすい性質を持つため、鉄筋コンクリート造りや鉄骨造りの建物に比べて、火災が起こる危険性が高いと判断され、掛け金も高くなる傾向にあります。

次に、建物の所在地も掛け金に影響します。都市部のように消防署が近く、消防設備が整っている地域は、地方に比べて火災が起きた時の被害を抑えやすいと考えられます。そのため、都市部にある建物の火災保険の掛け金は、地方の建物に比べて安くなる傾向があります。また、建物の築年数も考慮されます。築年数が古い建物は、配線や設備の老朽化により火災が発生する危険性が高まるため、新しい建物に比べて掛け金が高くなる場合があります。さらに、建物の広さも重要な要素です。延床面積が広い建物は、火災が発生した場合に被害が大きくなる可能性があるため、掛け金が高くなる傾向にあります。

保険の補償内容も掛け金に大きく影響します。火災だけでなく、風災や水災、盗難など、様々な災害や事故による損害を補償するオプションを選択すると、掛け金は高くなります。補償の範囲を広く設定すればするほど、もしもの時の安心は増しますが、その分掛け金も高くなることを理解しておく必要があります。また、契約期間も掛け金の計算に含まれます。一般的には、1年から10年までの期間で契約できますが、長期契約を選択すると、短期契約よりも1年あたりの掛け金が割安になることが多いです。

火災保険の掛け金の計算方法は保険会社ごとに異なります。そのため、複数の保険会社から見積もりを取り、比較検討することが大切です。インターネット上には、一度の情報入力で複数の保険会社の見積もりを簡単に比較できるサイトがあります。これらのサイトを活用して、自分の予算や希望に合った火災保険を選びましょう。

| 要素 | 内容 | 掛け金への影響 |

|---|---|---|

| 建物の構造 | 木造、鉄筋コンクリート造り、鉄骨造りなど | 木造 > 鉄骨造り > 鉄筋コンクリート造り |

| 所在地 | 都市部、地方など | 地方 > 都市部 |

| 築年数 | 築年数が古いほど影響大 | 築年数が古いほど高くなる傾向 |

| 延床面積 | 広いほど影響大 | 広いほど高くなる傾向 |

| 補償内容 | 火災、風災、水災、盗難など | 補償範囲が広いほど高くなる |

| 契約期間 | 1年から10年まで | 長期契約の方が1年あたりは割安 |

契約の種類

住まいの保険には、大きく分けて二つの種類があります。一つは「住宅総合保険」、もう一つは「住宅火災保険」です。

まず、住宅総合保険について説明します。これは、火災だけでなく、風や水による被害、雷、爆発、盗難など、様々な災害による損害を幅広く補償してくれる総合的な保険です。つまり、一つにまとめて様々な備えができるため、安心感が高いと言えるでしょう。ただし、補償の範囲が広い分、保険料は比較的高額になる傾向があります。

次に、住宅火災保険について説明します。こちらは、主に火災による損害を補償する保険です。住宅総合保険と比べると、補償される災害の種類が少ないため、保険料は比較的安価に設定されています。しかし、火災以外の災害、例えば台風や水害などで家が被害を受けた場合、補償を受けることはできません。そのため、費用を抑えたいけれど、火災への備えはしておきたいという方に向いていると言えるでしょう。

どちらの保険を選ぶかは、ご自身の状況や考え方に合わせて慎重に判断する必要があります。例えば、水害の危険性が高い地域に住んでいる方は、住宅総合保険を選択するか、住宅火災保険に水害に関する特約を付けることを検討する必要があるでしょう。また、予算が限られている方は、まずは住宅火災保険に加入し、必要に応じて特約を追加していくという方法も考えられます。

さらに、近年注目されているのが地震保険です。地震保険は、火災保険とは別の契約になりますが、地震大国である日本では非常に重要な役割を担います。住宅総合保険や住宅火災保険に地震保険を付加することで、地震による被害にも備えることができます。

保険会社によっては、様々な追加の補償を用意しています。例えば、水害に関する補償や盗難に関する補償などです。これらの追加の補償を付けることで、より安心して暮らせるように備えを充実させることができます。ご自身の住まいの場所や周りの環境などをよく考えて、必要な補償を選びましょう。

| 保険の種類 | 補償範囲 | 保険料 | メリット | デメリット | 向き |

|---|---|---|---|---|---|

| 住宅総合保険 | 火災、風災、水災、雷、爆発、盗難など | 高額 | 幅広い災害に対応、安心感 | 保険料が高い | 様々な災害に備えたい、安心感を重視する |

| 住宅火災保険 | 主に火災 | 安価 | 保険料が安い | 補償範囲が狭い | 費用を抑えたい、火災への備えをしたい |

| 地震保険 | 地震 | – | 地震災害に備える | 単独では加入不可 | 地震災害に備えたい |

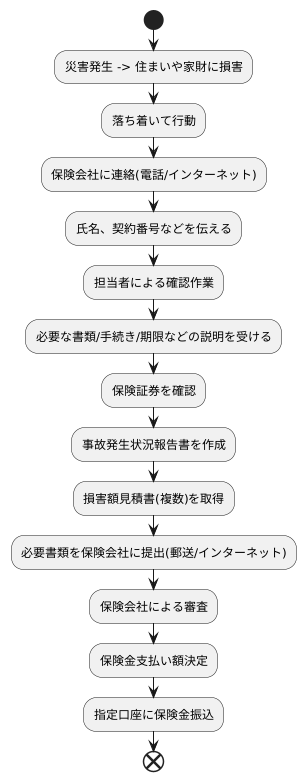

保険金請求の手続き

災害に見舞われ、住まいや家財に損害が生じた場合、保険金請求の手続きは速やかに行うことが大切です。まず、落ち着いて契約している保険会社に連絡を取りましょう。連絡手段は電話やインターネットなど様々ですが、契約内容や事故の状況を正確に伝えることが重要です。あわせて、氏名や契約番号などの個人情報を伝えることで、担当者がスムーズに確認作業を行い、迅速な対応に繋がります。

保険会社への連絡後は、担当者から詳しい説明を受けられます。必要な書類や手続きの流れ、申請期限など、不明な点は遠慮なく質問し、しっかりと理解しておきましょう。保険金請求に必要な書類は、保険会社や契約内容によって異なりますが、一般的には保険証券、事故発生状況報告書、損害額見積書などが求められます。保険証券は、契約時に受け取った大切な書類です。大切に保管しておき、いざという時に備えて内容を確認しておきましょう。事故発生状況報告書は、事故が起きた日時、場所、状況などを具体的に記入する書類です。記憶が新しいうちに正確に記録することが重要です。損害額見積書は、被災した家屋や家財の修理や買い替えに必要な金額を証明する書類です。修理業者や販売店などから発行してもらう必要があり、複数の見積もりを取っておくことが望ましいです。

必要な書類が全て揃ったら、保険会社に提出します。郵送やインターネットなど、提出方法は保険会社によって異なりますので、担当者に確認しましょう。提出後、保険会社は提出された書類に基づいて審査を行い、保険金の支払い額を決定します。審査には一定の期間が必要となる場合があるので、余裕を持って手続きを進めるようにしましょう。審査が完了すると、指定の口座に保険金が振り込まれます。災害直後は心身ともに疲弊している時期です。焦らず、一つ一つ手順を踏んで、手続きを進めていきましょう。