保険料の決め方:タリフの役割

保険について知りたい

先生、「タリフ」って言葉を聞きました。保険と関係があるみたいなんですが、何のことですか?

保険のアドバイザー

良い質問だね。「タリフ」は、簡単に言うと保険料を決めるための表のことだよ。例えば、火災保険だったら、家の大きさや場所、建物の種類によって火事になる危険度が違うよね。その危険度に応じて保険料を決めるために、色々な条件と保険料が結びつけられた表を使うんだ。それが「タリフ」だよ。

保険について知りたい

なるほど。家の大きさや場所によって保険料が違うのは知っていましたが、それが「タリフ」に基づいているんですね。ということは、保険の種類ごとに「タリフ」があるんですか?

保険のアドバイザー

その通り!火災保険だけでなく、自動車保険や生命保険など、それぞれの保険の種類ごとに「タリフ」があるんだ。だから、同じ保険会社でも、保険の種類によって保険料の計算方法が違うんだよ。

タリフとは。

保険料がどのくらいになるのかが一覧で書かれた表について説明します。

タリフとは

保険料はどのように決まるのか、疑問に思ったことはありませんか?商品を買うときには値段が決まっているように、保険にも金額が定められています。その金額を決めるための計算の土台となるのが、「料率表」です。「料率表」とは、様々な危険に対する保険金額の割合を示した表のことです。

例を挙げて考えてみましょう。自動車保険の場合、年齢や車種、運転の経験年数などによって事故を起こす可能性は変わってきます。若い人や、高性能な車に乗っている人、運転経験の浅い人は、事故を起こす可能性が高いと判断され、その分保険金額も高くなる設定です。逆に、安全運転を心がけているベテラン運転手であれば、事故を起こす可能性は低いと判断され、保険金額は低く設定されます。

火災保険も同じです。建物の構造や場所、火災報知器の有無などによって、火災が起こる危険性は大きく変わります。木造の家は火災に弱いため、鉄筋コンクリート造の家よりも保険金額は高くなります。また、火災報知器を設置していれば早期発見につながるため、保険金額は低く設定されます。このように、様々な条件を考慮して保険金額が決められています。

この「料率表」は、保険会社が過去の情報や統計をもとに、将来の危険性を予測し、適切な保険金額を計算するために欠かせないものです。保険料を決めるための設計図と言えるでしょう。保険に加入する際は、どのような条件で保険金額が変わるのか、「料率表」をよく確認することが大切です。

| 保険の種類 | 影響する条件 | 条件による金額への影響 |

|---|---|---|

| 自動車保険 | 年齢 車種 運転経験年数 |

若い人、高性能車、経験年数が浅いほど金額は高くなる。 安全運転をするベテラン運転手ほど金額は低くなる。 |

| 火災保険 | 建物の構造 場所 火災報知器の有無 |

木造住宅、危険な場所、火災報知器がないほど金額は高くなる。 鉄筋コンクリート造住宅、安全な場所、火災報知器があるほど金額は低くなる。 |

タリフの種類

保険料を決める大切な要素、それが掛け金表、つまりタリフです。このタリフは、大きく分けて損害保険と生命保険でその作り方や内容が違ってきます。

まず、損害保険のタリフを見てみましょう。損害保険料率算出機構というところが、基本となる掛け金表を作ります。これは、いわば保険料計算の土台となるものです。各保険会社は、この土台となる掛け金表をもとに、自社独自の掛け金表を作ります。つまり、基本は同じでも、会社ごとに少しずつ違いが出てくるのです。

一方、生命保険のタリフは、各保険会社がそれぞれ独自に作成します。こちらは、人の生死や病気に関する統計データ、つまりどのくらいの年齢の人がどのくらいの確率で亡くなるか、病気にかかるかといった情報をもとに計算されます。

さらに、保険の種類によってもタリフの内容は変わってきます。例えば、自動車保険を考えてみましょう。自動車保険の掛け金表には、運転する人の年齢や車の種類によって変わる事故の起こりやすさが反映されています。若い人や事故を起こしやすい車種は保険料が高くなるといった具合です。

また、火災保険の掛け金表には、家の構造や場所によって変わる火事の起こりやすさが反映されています。例えば、木造の家は火災保険料が高くなる傾向があります。このように、保険の種類によって、保険料に影響を与える要素が変わるため、掛け金表の中身は複雑になります。

それぞれの保険商品に合った掛け金表を使うことで、みんなにとって公平で適正な保険料が決められるのです。だからこそ、タリフは保険にとって重要な役割を果たしていると言えるでしょう。

| 保険の種類 | タリフ作成主体 | タリフ作成の根拠 | 例 |

|---|---|---|---|

| 損害保険 | 損害保険料率算出機構(基本) 各保険会社(独自) |

基本タリフ + 会社独自の調整 | 自動車保険:年齢、車種による事故リスク 火災保険:家の構造、場所による火災リスク |

| 生命保険 | 各保険会社 | 生死・疾病に関する統計データ | 年齢、健康状態による死亡・疾病リスク |

タリフの改定

保険料の算出基準となる「料率」は、様々な要因を考慮して定期的に見直され、変更されます。これは、社会や経済の状況が常に変化しているため、それに合わせて保険制度も調整する必要があるからです。

例えば、近年増加傾向にある自然災害を考えてみましょう。台風や洪水、地震などが頻繁に発生すると、保険金の支払額も増加します。このような状況に対応するために、料率を見直して保険料を調整する必要があるのです。また、医療技術の進歩も料率に影響を与えます。新しい治療法や薬の開発によって、治療費が高額になる場合もあります。そのため、医療保険などの料率は、医療費の動向に合わせて調整されることがあります。

交通事故の発生状況も料率改定の重要な要素です。事故が多発するようになると、保険金の支払いも増えるため、自動車保険などの料率が引き上げられる可能性があります。逆に、安全運転の促進や自動運転技術の普及によって事故が減少すれば、料率の見直しによって保険料が引き下げられることもあります。

さらに、法律や規制の変更も料率に影響を及ぼします。例えば、保険に関する新しい法律が施行された場合、それに合わせて料率を調整する必要があります。また、社会全体の変化も考慮されます。高齢化の進展や人口減少などは、保険制度の運営に大きな影響を与えるため、料率の改定に反映されることがあります。

このように、料率は様々な要因を考慮して定期的に見直され、必要に応じて変更されます。これにより、保険料の適正な水準を維持し、将来にわたって保険制度を安定的に運営することが可能になるのです。

| 要因 | 影響 | 具体例 |

|---|---|---|

| 自然災害の増加 | 保険金支払額増加 → 料率増加 | 台風、洪水、地震 |

| 医療技術の進歩 | 治療費高騰 → 料率増加 | 新しい治療法、薬の開発 |

| 交通事故の発生状況 | 事故増加 → 料率増加 事故減少 → 料率減少 |

安全運転の促進、自動運転技術 |

| 法律や規制の変更 | 料率調整 | 保険に関する新しい法律 |

| 社会全体の変化 | 料率調整 | 高齢化、人口減少 |

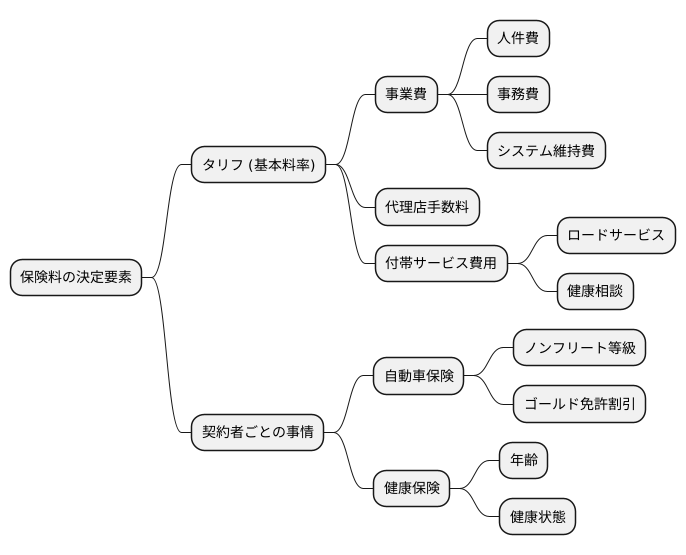

保険料とタリフの関係

保険料は、掛け金を意味し、契約者が保険会社に支払うお金のことです。この保険料は、どのようにして決まるのでしょうか。実は、タリフと呼ばれる基本となる料率がもとになっています。しかし、タリフがそのまま保険料になるわけではありません。タリフは、いわば土台のようなもので、これに様々な要素が加わることで、最終的な保険料が決定されます。

まず、保険会社を運営していくために必要な費用、つまり事業費が加算されます。これは、社員の人件費や事務費、システムの維持費など様々な費用を含みます。また、保険契約を仲介してくれる代理店への手数料も含まれます。代理店は、契約者に最適な保険を選び、手続きをサポートしてくれる大切な存在です。さらに、保険商品によっては、付帯サービスが付いている場合があります。例えば、ロードサービスや健康相談などです。これらのサービスを提供するための費用も保険料に含まれます。

次に、契約者それぞれの事情も保険料に影響します。例えば、自動車保険を考えてみましょう。安全運転を心がけ、無事故で過ごしてきた人は、ノンフリート等級という割引が適用され、保険料が安くなります。また、ゴールド免許を持っている人も割引を受けられます。これは、過去の運転実績が良い人とそうでない人では、事故を起こす可能性が違うためです。健康保険でも同じように、年齢や健康状態によって保険料が変わることがあります。

このように、タリフを土台として、保険会社の運営にかかる費用や代理店への手数料、付帯サービスの費用、そして契約者それぞれの属性や条件などが複雑に絡み合い、最終的な保険料が決まります。ですから、タリフだけを見て保険料を判断することはできません。保険料の仕組みを正しく理解するためには、タリフだけでなく、その他の要素についても知ることが大切です。そうすることで、自分に最適な保険を選ぶことができるようになります。

まとめ

保険料は、誰もが気になる点でしょう。この保険料を決める重要な要素が、計算の基礎となる「料率表」です。この料率表は、加入する保険の種類や、契約者それぞれの状況に合わせて適用されます。例えば、同じ火災保険でも、建物の構造や所在地によって料率表が異なり、保険料も変わってきます。一人ひとりの状況に合った料率表を使うことで、公平で適正な保険料が計算されるのです。

この料率表は、社会全体の状況や経済の動きに合わせて、定期的に見直しと変更が行われます。例えば、自然災害の増加や建築資材の価格変動といった社会情勢の変化、あるいは金利の変動といった経済状況の変化が、料率表に反映されるのです。常に最新の情報を把握しておくことが、適切な保険料で加入するために大切です。

保険に加入する際は、保険会社に料率表の内容や保険料の計算方法について、きちんと確認することをお勧めします。担当者に直接尋ねたり、提供される資料をよく読んだりすることで、より深く理解できるでしょう。保険料の仕組みを理解することは、自分に最適な保険を選ぶための第一歩です。複数の保険会社を比較検討することで、それぞれの料率表の違いや、提供されるサービス内容の違いなども見えてきます。

料率表は保険会社によって異なる場合があります。A社では年齢を重視した料率表を採用しているのに対し、B社では健康状態を重視しているといった違いがあるかもしれません。そのため、複数の保険会社の料率表を比較検討することは、自分に最適な保険を選ぶ上で非常に重要です。各社の料率表を比較することで、自分の状況に最も適した保険を見つけやすくなります。料率表を理解し、上手に活用することで、自分に合った保障を適切な価格で手に入れることができるでしょう。

| 項目 | 詳細 |

|---|---|

| 料率表の役割 | 保険料計算の基礎となる表。保険の種類や契約者の状況に応じて適用され、公平で適正な保険料の算出に利用される。 |

| 料率表への影響要因 |

|

| 料率表の見直し | 社会情勢や経済状況の変化に応じて定期的に見直しと変更が行われる。 |

| 料率表の確認方法 |

|

| 保険会社による料率表の違い | 保険会社によって料率表は異なる場合があり、重視する要素(年齢、健康状態など)も異なる場合がある。 |

| 料率表活用のメリット |

|