死亡保険金について知っておくべきこと

保険について知りたい

先生、死亡保険金についてよくわからないのですが、教えていただけますか?

保険のアドバイザー

はい、わかりました。死亡保険金とは、亡くなった人の代わりに、残された家族がお金を受け取れるしくみです。生命保険に入っていて、亡くなった人が保険の対象になっている場合に支払われます。

保険について知りたい

つまり、生命保険に入っていれば、必ずお金がもらえるのですか?

保険のアドバイザー

いいえ、必ずしもそうとは限りません。例えば、保険に入る時に重要なことを隠していたり、保険金を受け取る人がわざと亡くなった人を殺したりした場合は、お金は支払われません。また、保険の種類によっては、病気で亡くなった場合のみ支払われるものもあります。

死亡保険金とは。

生命保険で、亡くなったときに受け取れるお金「死亡保険金」について説明します。死亡保障のある生命保険に入っていれば、契約者が亡くなったとき、指定された人がお金を受け取れます。このお金を受け取った人には、誰が保険料を払っていたか、誰が受け取ったか、誰が亡くなったかによって、所得税、相続税、贈与税のいずれかが課税されます。ただし、生命保険に入っているからといって必ずお金がもらえるとは限りません。契約時に重要な情報を隠していた場合や、受け取る人がわざと亡くならせた場合などは、お金を受け取れません。

死亡保険金とは

人が亡くなったとき、残された家族の経済的な支えとなるのが死亡保険金です。これは、生命保険に加入している人が亡くなった場合に、あらかじめ指定された受取人に保険会社から支払われるお金のことです。死亡保険金は、大切な人が亡くなった後の生活費や教育費、住宅ローンの返済など、様々な用途に充てることができます。

この死亡保険金を受け取るためには、生命保険に加入しておく必要があります。生命保険には様々な種類があり、それぞれ保障内容や保険料が異なります。例えば、一定期間だけ保障される定期保険や、一生涯の保障が続く終身保険などがあります。また、保険金額や支払条件も契約によって自由に設定できます。そのため、自分の家族構成や経済状況、将来のライフプランなどを考慮し、最適な保険を選ぶことが大切です。

例えば、一家の大黒柱である夫が亡くなった場合、残された妻や子どもたちは、それまでの生活水準を維持するためにまとまったお金が必要となるでしょう。住宅ローンの残債や子どもの教育費など、大きな支出に備えるためには、高額な死亡保険金が必要となるケースもあります。一方、単身者や共働き世帯で、扶養している家族がいない場合は、葬儀費用や残された負債の返済など、比較的小額の資金で対応できる場合もあります。このように、必要な保障額は人それぞれ大きく異なります。

保険金額を設定する際には、現在の収入や支出だけでなく、将来のライフイベントも見据えることが重要です。例えば、子どもが大学に進学する予定がある場合は、そのための教育資金も考慮する必要があります。また、住宅購入を検討している場合は、住宅ローンの残債をカバーできる金額を設定することが望ましいでしょう。将来の支出を予測し、不足がないように保険金額を決めましょう。さらに、保険料の負担についても考える必要があります。保険料が高額すぎると、家計を圧迫し、保険料の支払いが困難になる可能性もあります。無理のない範囲で保険料を支払えるように、収入に見合った保険を選ぶことが大切です。

| 項目 | 内容 |

|---|---|

| 死亡保険金とは | 生命保険加入者が死亡した際に受取人に支払われるお金。生活費、教育費、住宅ローン返済などに利用可能。 |

| 受取方法 | 生命保険に加入する必要がある。 |

| 生命保険の種類 | 定期保険、終身保険など。保障内容、保険料、保険金額、支払条件は契約によって異なる。 |

| 保険金額の設定 | 家族構成、経済状況、将来のライフプランを考慮。一家の大黒柱の場合は高額な保険金が必要なケースも。単身者や共働き世帯で扶養家族がいない場合は小額で対応できる場合も。 |

| 保険金額設定のポイント | 現在の収入や支出だけでなく、将来のライフイベント(子供の教育、住宅購入など)も考慮。保険料の負担も考慮し、収入に見合った保険を選ぶ。 |

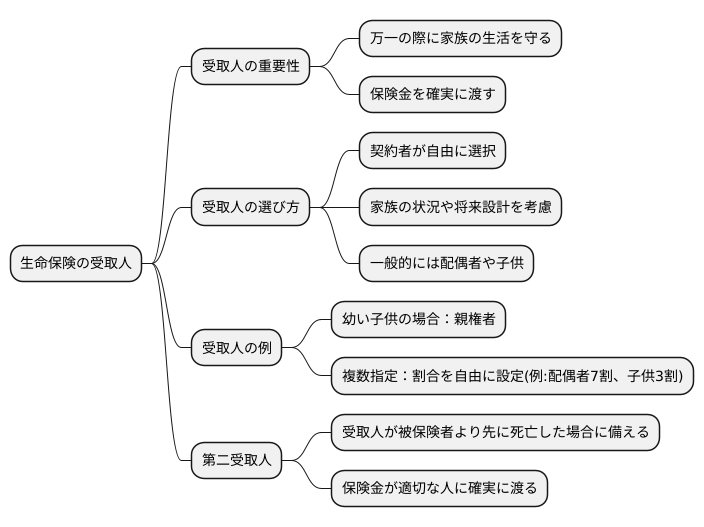

受取人の決定

生命保険は、万一の際に残された家族の生活を守る大切な備えです。その備えを確実なものとするためには、誰に保険金を渡すか、つまり受取人をきちんと決めておくことが重要です。

保険金の受取人は、契約者であるあなたが自由に選ぶことができます。一般的には、配偶者やお子様など、深い縁で結ばれた家族が選ばれることが多いでしょう。しかし、将来の生活設計や家族の状況の変化も踏まえて、誰に保険金を受け取ってもらうのが一番良いのか、じっくり考えて決める必要があります。

例えば、お子様がまだ幼い場合は、お子様の代わりに保険金を受け取り、管理してくれる人、通常は親権者を受取人に指定するのが一般的です。また、受取人を複数の人にすることもできます。その場合は、それぞれの受取人に支払われる保険金の割合も自由に決めることができます。例えば、配偶者に7割、お子様に3割といった具合です。

受取人を明確にしておくことで、保険金はスムーズに支払われ、残された家族はすぐに生活の支えとして使うことができます。

さらに、受取人が被保険者よりも先に亡くなってしまうということもあり得ます。このような場合に備えて、第二受取人を指定しておくことも考えてみましょう。第二受取人を指定しておけば、予期せぬ出来事が起こった場合でも、保険金が適切な人に確実に渡るようにすることができます。これは、あなたの大切な家族の将来を守る上で、非常に重要な点です。

税金について

人が亡くなった際に受け取る死亡保険金には、場合によって税金がかかります。これは、相続税、所得税、贈与税のいずれかになります。どの税金が適用されるかは、保険の契約内容、つまり誰が保険料を支払い、誰が保険金を受け取るのかという関係によって決まります。

まず、自分が自分のために保険に入り、自分が保険金を受け取る場合を考えてみましょう。この場合は、死亡保険金は相続財産の一部とみなされ、相続税の対象となります。相続税は、亡くなった人の財産全体に対してかかるため、他に不動産や預貯金などがあれば、それらと合わせて計算されます。

次に、自分が保険料を支払い、配偶者が保険金を受け取る場合を見てみましょう。この場合、配偶者には一定額の相続税の控除が認められています。つまり、一定額までは相続税がかからず、その額を超える部分についてのみ相続税が課税されます。この控除額は法律で定められており、「配偶者の税額軽減」と呼ばれています。

また、自分が保険料を支払い、子供など配偶者以外の人が保険金を受け取る場合は、相続税の対象となります。ただし、被相続人と受取人の関係や状況によっては控除が適用される場合もあります。

さらに、自分が勤めている会社で加入している団体保険などで、会社が保険料を負担し、自分が保険金を受け取る場合、受け取った保険金は所得税の対象になることもあります。

税金に関する法律は複雑で、また、改正されることもあります。そのため、ご自身の状況に合った正確な情報を得るためには、税理士などの専門家に相談することが重要です。生命保険は、将来への備えとして大切な役割を果たしますが、税金についてもきちんと理解しておくことで、より安心して準備を進めることができます。保険の種類や契約内容によって、税金の取り扱いが異なる場合もありますので、保険に加入する際には、契約内容をよく確認し、必要に応じて専門家に相談することをお勧めします。

| 誰が保険料を払うか | 誰が保険金を受け取るか | どの税金がかかるか | 備考 |

|---|---|---|---|

| 自分 | 自分 | 相続税 | 他の相続財産と合わせて計算 |

| 自分 | 配偶者 | 相続税 | 配偶者の税額軽減適用 |

| 自分 | 子供など配偶者以外 | 相続税 | 控除適用ケースあり |

| 会社 | 自分 | 所得税 | 団体保険等の場合 |

保険金が支払われないケース

生命保険は、万一の際に備える大切な仕組みですが、加入すれば必ず保険金が支払われるとは限りません。いくつかの場合において、保険金が支払われないことがあります。その代表的なものとして、告知義務違反と契約違反が挙げられます。

告知義務違反とは、保険に加入する際、過去の病気や現在の健康状態など、保険会社が保険料や保障の範囲を決める上で重要な情報を正しく伝えなかったり、事実と異なることを伝えた場合を指します。例えば、過去に大きな病気にかかったことがあるにもかかわらず、その事実を隠して契約した場合、告知義務違反とみなされます。また、健康診断で異常を指摘されたにもかかわらず、「何も問題ありません」と虚偽の申告をした場合も同様です。告知義務違反が発覚した場合、保険金が支払われないだけでなく、契約自体が無効になることもあります。告知義務違反で契約が無効になった場合、それまでに支払った保険料も戻ってきませんので、注意が必要です。

契約違反には様々な種類がありますが、その中でも特に重要なのが、契約者による被保険者の殺害です。生命保険は、思いがけない事故や病気による死亡に備えるためのものなので、当然のことながら、契約者が故意に被保険者を死亡させた場合、保険金は支払われません。これは、保険制度の趣旨に反する行為であり、犯罪行為を助長する可能性があるためです。

これらの事態を避けるため、保険に加入する際は、契約内容をしっかりと理解し、正しい情報を伝えることが大切です。保険会社から送られてくる書類をよく読み、不明な点があれば、担当者に確認するようにしましょう。また、健康状態についても、包み隠さず正確に伝えることが重要です。保険は、将来の安心を確保するためのものです。正しい知識を持ち、適切に利用することで、その真価を発揮します。

| 種類 | 内容 | 結果 |

|---|---|---|

| 告知義務違反 | 過去の病気や現在の健康状態など、重要な情報を正しく伝えなかった、または事実と異なることを伝えた場合。 例:過去の病歴を隠す、健康診断の異常を隠す |

保険金不払い、契約無効(支払済保険料も返金なし) |

| 契約違反(契約者による被保険者殺害) | 契約者が故意に被保険者を死亡させた場合 | 保険金不払い |

適切な保険選び

人生における様々な出来事に備えるためには、保険への加入は欠かせません。しかし、数多くの保険商品が存在する中で、自分に最適な保険を選ぶことは容易ではありません。そこで、適切な保険選びのポイントをいくつかご紹介します。まず、ご自身の置かれている状況を把握することが重要です。例えば、独身の方であれば、ご自身の葬儀費用や残された家族への負担を軽くするための保障があれば十分かもしれません。もしもの時に備え、数百万円程度の死亡保障に加入しておくと安心です。

一方、お子様がいらっしゃる家庭では、教育費や生活費を賄うための保障が必要となります。お子様が独立するまでの生活費や、大学までの教育費を計算し、必要な保障額を算出しましょう。お子様の年齢が小さいほど、必要な保障額は高くなる傾向があります。また、住宅ローンを組んでいる場合は、残りのローン返済額と同程度の死亡保障に加入することで、家族に住宅を残すことができます。住宅ローンは高額なため、団体信用生命保険への加入も検討すると良いでしょう。

さらに、将来のライフプランや収入の変化も考慮に入れる必要があります。結婚や出産、転職など、人生には様々な転機が訪れます。将来のライフプランを想定し、必要となる保障額を検討しましょう。収入が増える見込みがあれば、保障額を増額することも可能です。また、公的保障の内容も確認しておきましょう。国民健康保険や国民年金などの公的保障でカバーされる範囲を理解することで、民間の保険で補うべき範囲を明確にすることができます。

保険商品には、様々な種類があります。保障内容や保険料も大きく異なるため、複数の商品を比較検討することが大切です。インターネットや保険相談窓口などを活用し、情報収集を行いましょう。保険相談窓口では、専門家から無料でアドバイスを受けることができます。専門家の意見を参考に、ご自身のニーズに合った最適な保険を選び、安心して暮らせるように準備しておきましょう。

| 家族構成 | 必要な保障 | ポイント |

|---|---|---|

| 独身 | 数百万円程度の死亡保障 | 葬儀費用、残された家族への負担軽減 |

| 子持ち家庭 | お子様の独立までの生活費・教育費 | 子供の年齢が小さいほど必要な保障額は高い、住宅ローン残高と同程度の死亡保障 |

| 将来設計 | ライフプラン、収入の変化に合わせた保障 | 結婚、出産、転職などを考慮、収入増に合わせて増額 |

| その他 | 公的保障(国民健康保険、国民年金など)の内容確認 | 公的保障でカバーされる範囲を理解 |