特約の中途解約について

保険について知りたい

先生、保険の『特約の中途解約』がよくわからないです。具体的にどういうことでしょうか?

保険のアドバイザー

そうですね。例えば、自転車保険に『けがの治療費用』を保障する主契約があって、それに『入院費用』を保障する特約をつけた場合を考えてみましょう。特約の中途解約とは、この『入院費用』の保障だけを途中でやめることですよ。

保険について知りたい

なるほど。じゃあ、逆に『けがの治療費用』の保障だけを残して、『入院費用』の保障をやめることはできるんですか?

保険のアドバイザー

いい質問ですね。特約は主契約にくっついているものなので、主契約をなくして特約だけを残すことはできません。主契約をやめる場合は、特約も一緒に解約することになります。

特約の中途解約とは。

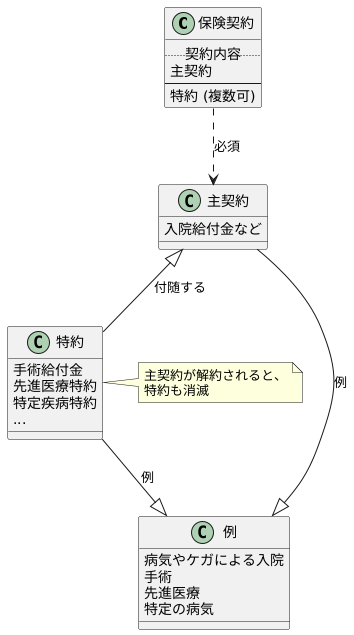

『特約の中途解約』という言葉について説明します。これは、保険の期間中に、追加の約束事だけをなくすことを指します。保険をやめること自体はいつでもできますが、メインの契約を残して追加の約束事だけをなくすことはできません。保険は、メインとなる契約と、それに追加する約束事を組み合わせて作られています。保険契約の中で、土台となる部分をメインの契約といいます。特約とは、このメインの契約に任意で付け加える特別な約束事のことです。この追加の約束事は、メインの契約で保障される内容をより充実させたり、メインの契約とは異なる特別な約束事を設けたりするために付け加えられます。追加の約束事はメインの契約に付随するものなので、メインの契約の期間が終わると、追加の約束事の保障もなくなります。

特約とは

保険契約には、土台となる保障を定めた主契約と、その上に追加できる特約があります。家の建築に例えると、主契約は家の基本構造、特約は追加の部屋や設備のようなものです。

特約は、主契約にくっつける形で契約します。より手厚い保障を受けたい場合に役立ちます。例えば、入院時のお金が増えたり、特定の病気になった際の保障を厚くしたりできます。家の例で言えば、より広いリビングにしたり、最新のキッチン設備を追加するようなものです。

特約は主契約があって初めて成り立ちます。単独で契約することはできません。家の土台がないところに、追加の部屋だけ作ることはできないのと同じです。また、特約の中身は保険会社や商品によって様々です。契約前にきちんと確認することが大切です。保障内容だけでなく、毎月の保険料の金額や保障が受けられる条件なども合わせて確認することで、自分に合った保障を選べます。家の例で言えば、追加の設備によって家の価格が変わるように、特約によって保険料も変わります。

特約の大きな利点は、契約する人の必要に合わせて保障内容を細かく調整できることです。必要なものだけを選んで、自分にぴったりの保障を作ることができます。しかし、必要以上の特約をつけると保険料の負担が大きくなってしまいます。本当に必要な保障かどうか、じっくり考えることが大切です。家の例で言えば、必要のない設備を追加すると建築費用が高くなるのと同じです。

複数の特約を組み合わせることで、より良い保障になることもあります。入院保障と手術保障を組み合わせることで、入院と手術の両方に備えることができます。家の例で言えば、広いリビングと最新のキッチンを組み合わせることで、より快適な生活空間を作るようなものです。保険契約を考える際には、主契約だけでなく特約についてもよく理解し、自分に一番合った組み合わせを選びましょう。

中途解約の要件

保険契約は、契約者の意思でいつでも解約できますが、特約部分だけの解約、つまり中途解約については少し注意が必要です。中途解約とは、保険の期間満了を迎える前に、契約に付加されている特定の特約だけを解約することを指します。

まず、特約は主契約に付随するものであることを理解しておく必要があります。そのため、主契約を解約すると、付随するすべての特約も自動的に解約されます。これは、家全体を売却すれば、家の中の個々の部屋も同時に売却されるのと同じようなイメージです。逆に、主契約はそのまま維持し、特定の特約だけを解約することは可能です。例えば、家全体は売却せずに、一部の部屋だけを貸し出すようなイメージです。

しかし、すべての特約が中途解約できるわけではありません。保険会社や商品によっては、中途解約を認めていない特約も存在します。これは、特約の内容や、保険会社のリスク管理の都合によるものです。例えば、ある病気の保障特約の場合、その病気にかかるリスクが高い人が中途解約をしてしまうと、保険会社の経営に悪影響を及ぼす可能性があります。そのため、このような特約は中途解約を制限している場合があります。

中途解約の手続きや必要書類も、保険会社によって異なります。一部の保険会社ではインターネット上での手続きが可能ですが、他の会社では書面での申請が必要な場合もあります。必要書類としては、保険証券や契約内容が記載された書類、本人確認書類などが必要となるケースが多いです。手続き方法や必要書類については、事前に保険会社に確認しておくことが重要です。

中途解約によって解約返戻金が発生する場合もあります。解約返戻金とは、解約時に払い戻されるお金のことです。ただし、すべての特約で解約返戻金が発生するわけではありません。また、発生する場合でも、その金額は特約の種類や契約期間、経過した保険料の支払い状況などによって大きく異なります。場合によっては、解約返戻金が発生しない、あるいは解約手数料が発生するケースもありますので、中途解約を検討する際は、必ず保険会社に問い合わせて、詳しい説明を受けるようにしましょう。解約返戻金の有無や金額、手続きの詳細などをしっかりと確認することで、思わぬ損失を防ぐことができます。

| 項目 | 内容 | 補足 |

|---|---|---|

| 中途解約 | 保険期間満了前に特定の特約のみを解約すること | 主契約は維持される |

| 主契約と特約の関係 | 主契約解約時は全ての特約も解約 特約のみの解約は可能(但し、一部例外あり) |

家全体と個々の部屋の関係で例えられる |

| 中途解約の可否 | 全ての特約が中途解約できるわけではない | 保険会社や商品、特約内容、リスク管理等により異なる |

| 中途解約の手続き | 保険会社によって異なる(インターネット、書面等) | 保険証券、契約内容書類、本人確認書類などが必要となる場合が多い |

| 解約返戻金 | 解約時に払い戻されるお金 必ず発生するわけではない 金額は特約の種類、契約期間、保険料支払い状況等により異なる 解約手数料が発生するケースもある |

中途解約前に保険会社に確認が必要 |

解約の自由

保険契約は、加入者の意思でいつでもやめることができます。これは、契約の自由という大切な考え方に基づいています。保険会社は、ちゃんとした理由がない限り、解約を断ることはできません。つまり、加入者は自分の都合に合わせて、いつでも保険をやめる権利を持っているということです。

しかし、解約を申し出てから実際に手続きが完了するまでには、少し時間がかかる場合があります。この期間は保険会社によって違うので、事前に確認しておくことが大切です。また、解約の手続きには、決められた書類を提出する必要がある場合もあります。必要な書類や提出方法なども、事前に保険会社に問い合わせて確認しておきましょう。

解約する時期によっては、解約返戻金と呼ばれるお金が戻ってくることがあります。これは、払い込んだ保険料の一部が戻ってくる仕組みです。しかし、保険契約の始めの頃に解約すると、解約返戻金が全く支払われないこともあります。また、契約から一定期間内であれば、無条件で契約を解除できるクーリングオフ制度が利用できます。クーリングオフ期間内に解約すれば、払い込んだ保険料は全額戻ってきます。

逆に、解約する際に手数料がかかる場合もあります。手数料の金額や発生する条件は保険の種類や契約内容によって異なるため、事前に確認することが重要です。

保険を解約する時は、これらの点をしっかり理解し、慎重に考える必要があります。解約によってどのような影響があるのか、損をしないためにはどうすればいいのかなど、分からないことがあれば、解約前に保険会社に相談し、詳しい説明を受けるようにしましょう。そうすることで、思わぬ損をすることなく、安心して手続きを進めることができます。

| 項目 | 内容 |

|---|---|

| 解約の自由 | 加入者の意思でいつでも解約可能。保険会社は正当な理由なく解約を拒否できない。 |

| 解約手続き | 所定の期間と書類提出が必要な場合あり。詳細は保険会社に確認。 |

| 解約返戻金 | 払い込み済保険料の一部が返金される場合あり。契約初期は返金なしの場合も。 |

| クーリングオフ | 一定期間内は無条件で解約可能。全額返金。 |

| 解約手数料 | 保険の種類や契約内容によって手数料が発生する場合あり。 |

| 解約前の確認事項 | 解約の影響、損失回避策など、不明点は保険会社に相談。 |

主契約と特約の関係

保険契約を考える際、「主契約」と「特約」の関係を正しく理解することが大切です。保険は、まるで家を建てるようなものです。土台となるのが主契約で、屋根や壁などのオプション部分が特約にあたります。主契約は保障の土台となる基本部分であり、これがないと保険契約自体が成立しません。例えば、病気やケガで入院した際の基本的な給付金を受け取るための契約などが主契約にあたります。

一方、特約は、この主契約に付け加えることができる追加の保障です。家の建築でいえば、より快適な暮らしを実現するためのオプションのようなものです。例えば、入院給付金を受け取れる主契約に、手術を受けた際に給付金が受け取れる特約を付け加えることができます。その他にも、先進医療を受けた際の費用を保障する特約や、特定の病気に備える特約など、様々な種類があります。これらの特約を組み合わせることで、主契約だけではカバーできない範囲まで保障を広げ、より手厚い備えとすることができます。まるで、必要なオプションを自由に選んで理想の家を建てるように、自分に必要な保障をカスタマイズできるのです。

ただし、特約は主契約に付随するものなので、主契約が解約されると、それに付随する特約も同時に消滅します。家を解体すれば、屋根や壁もなくなってしまうのと同じです。一方、特約だけを解約して主契約を継続することは可能です。例えば、ライフスタイルの変化によって不要になった特約を外すことができます。

特約にはそれぞれ保険料がかかります。必要な特約を付加することで、より安心 comprehensive な保障が得られますが、不要な特約を多く付けると保険料の負担も大きくなってしまいます。そのため、保険に加入する際には、主契約と特約の内容、そして保険料をよく吟味し、本当に必要な保障を選択することが重要です。家づくりと同じように、予算と必要性をよく考えて、最適な組み合わせを見つけましょう。

まとめ

保険契約を結ぶ際、基本となる保障である主契約に加えて、特約を付加することで、保障内容をより手厚くしたり、自分に合った保障内容に調整したりすることができます。特約は、病気やけが、災害など、様々なリスクに備えるためのオプションのようなものです。この特約について、契約期間の途中で解約することを、特約の中途解約といいます。

特約の中途解約は、主契約はそのまま継続しながら、不要になった特約だけを取り外すことができる便利な仕組みです。例えば、ライフステージの変化によって、必要としていた保障が不要になった場合や、家計の見直しで保険料を削減したい場合などに有効です。しかし、すべての特約が中途解約できるわけではない点に注意が必要です。保険会社や商品によって、中途解約できる特約とできない特約が定められています。また、中途解約できる場合でも、一定の条件が設けられていることもあります。

中途解約を検討する際には、まず、加入している保険の契約内容を確認し、対象の特約が中途解約可能かどうかを保険会社に問い合わせることが重要です。解約の手続きや必要書類、解約返戻金の有無なども併せて確認しましょう。解約返戻金とは、解約時に払い戻されるお金のことですが、特約の種類や解約の時期によっては、返戻金がない場合や、支払った保険料よりも少ない金額しか戻ってこない場合もあります。

保険は、将来のもしもの時に備えるための大切な備えです。主契約と特約をうまく組み合わせることで、自分に最適な保障を準備することができます。保険料や保障内容だけでなく、特約の中途解約に関する条件なども含めて、契約内容をよく理解し、加入することが大切です。また、結婚や出産、転職など、ライフステージの変化に合わせて、定期的に保障内容を見直すことも重要です。必要に応じて特約を追加したり、中途解約したりすることで、常に自分に合った保障を維持し、安心して暮らせるようにしましょう。

| 項目 | 内容 |

|---|---|

| 特約とは | 主契約に加えて、保障内容を充実させるオプション |

| 特約の中途解約 | 主契約は継続しながら、不要な特約を解約すること |

| メリット | ライフステージの変化や家計の見直しに対応可能 |

| 注意点 |

|

| 確認事項 |

|

| 解約返戻金 | 解約時に払い戻されるお金(無い場合や少ない場合もある) |

| 保険の活用 | 主契約と特約を組み合わせて最適な保障を準備 |

| ライフステージの変化への対応 | 定期的な見直しと特約の追加・解約 |